Zakelijke lening via Creddo

- Comparez plusieurs prêteurs

- Recevez des propositions gratuites et sans engagement

- Propositions dans les 48 heures

- Décaissement rapide et fluide du financement

- Sans engagement

- Réponse dans les 48 h

- Plusieurs prêteurs

- Paiement rapide

Comment fonctionne Creddo

Introduisez une demande de prêt

En tant qu’entrepreneur, vous introduisez rapidement, simplement et gratuitement une demande de crédit professionnel.

Recevez des offres

Nos prêteurs vous envoient leurs propositions dans les 48 heures ouvrables.

Faites votre choix

Choisissez le crédit professionnel qui correspond le mieux à votre entreprise, à vos objectifs et à vos ambitions.

Quelques-uns de nos partenaires

Un prêt professionnel, ce n’est pas la même chose qu’un prêt personnel. En tant qu’indépendant, PME ou chef d’entreprise, vous y avez recours pour emprunter en une fois le montant dont votre société a besoin, que ce soit pour un investissement, pour soutenir votre croissance ou pour renforcer votre fonds de roulement. Mais en quoi consiste exactement ce type de financement, quelles options s’offrent à vous et à quoi faut-il être attentif dans les conditions ? On vous explique tout ça clairement.

Via Creddo, vous pouvez facilement introduire une demande de prêt professionnel en ligne. Nous vous guidons pas à pas tout au long du processus, de façon rapide et lisible. Sur la base de votre demande, vous recevez plusieurs offres de nos financeurs partenaires.

C’est ensuite vous qui décidez où contracter le prêt. Comparez les taux, les conditions et la durée, et choisissez l’option qui convient le mieux à votre entreprise. Vous gardez la maîtrise, nous veillons à vous mettre en contact avec des partenaires fiables et à vous apporter de la clarté dès le départ.

Rédigé par Cedric Roels — Conseiller en financement d’entreprise, expert SEO et analyste business avec plus de 8 ans d’expérience pratique dans le secteur FinTech, spécialisé en financement d’entreprises et en produits financiers digitaux.. En savoir plus sur son parcours →

Qu’est-ce qu’un prêt professionnel ?

Un prêt professionnel est une forme de financement par laquelle vous recevez en une seule fois un montant destiné à votre activité. Pensez aux investissements en matériel, en stock, en personnel ou pour financer votre développement. Le prêt est contracté au nom de votre société, ce qui permet de garder les charges et les obligations dans la sphère professionnelle.

Avec un prêt professionnel, vous savez d’emblée à quoi vous en tenir. Vous convenez avec le prêteur des modalités : un montant, une durée et un taux d’intérêt fixe. Ce taux reste inchangé pendant toute la durée du prêt, ce qui vous garantit des mensualités stables et prévisibles.

Vous remboursez le prêt par tranches mensuelles fixes. Chaque mois, vous remboursez une partie du capital et payez des intérêts sur le solde restant dû. Au fil du temps, ce solde diminue et avec lui, le coût des intérêts.

À noter : la partie remboursée ne peut pas être réempruntée. Un prêt professionnel est donc conçu pour un investissement ou un besoin bien précis, et non comme un crédit revolving. De cette façon, vous gardez une vue claire sur votre situation financière à tout moment.

Les différents usages d’un prêt professionnel

Un prêt professionnel peut être mis à profit pour toutes sortes d’objectifs au sein de votre entreprise. En principe, vous êtes libre de décider comment utiliser les fonds, pour autant que vous ayez un projet bien défini. Les financeurs souhaitent savoir à quoi vous comptez affecter la somme empruntée ; cela leur permet de mieux évaluer le risque et accélère généralement l’approbation.

Chez Creddo, nous traitons chaque jour des demandes variées — d’indépendants jusqu’aux PME bien établies. Le prêt professionnel est fréquemment utilisé pour :

- Constituer des stocks

Vous souhaitez vous réapprovisionner rapidement pour répondre à un pic de demande ? Un prêt professionnel peut vous y aider. Vous évitez ainsi de perdre du chiffre d’affaires faute de disponibilité, et vous pouvez saisir les opportunités de croissance au vol. Cela peut se faire via un prêt professionnel, un crédit professionnel ou un crédit fournisseur. - Financement de projets dans la construction et les infrastructures

Pour les entreprises de construction et les acteurs de l’infrastructure, la liquidité est souvent critique. Un prêt professionnel ou un financement de projet vous permet de couvrir les coûts de matériaux, de matériel ou de personnel avant que le maître d’ouvrage ne vous règle. Vous pouvez ainsi avancer sur vos chantiers sans que la trésorerie ne devienne un frein. - Financer une voiture ou un véhicule utilitaire

Qu’il s’agisse d’un nouveau camionnet, d’une voiture électrique de société ou d’élargir votre parc automobile : un prêt professionnel pour véhicule vous permet d’étaler les coûts sur plusieurs années. Vous préservez ainsi votre trésorerie tout en pouvant investir dans votre mobilité. - Financer de l’immobilier

Vous souhaitez acheter, rénover un bien immobilier professionnel, ou combler temporairement le délai entre un achat et une vente ? Vous pouvez opter pour un crédit hypothécaire professionnel ou un crédit-relais. Ce sont deux formes de financement professionnel avec des objectifs différents : l’hypothèque s’inscrit dans la durée, le crédit-relais est par nature provisoire. - Financement pour l’horeca

Un prêt horeca peut vous aider à lancer, rénover ou développer votre établissement — une nouvelle cuisine, du mobilier, une terrasse. Dans ce secteur, la trésorerie est vitale, et un prêt peut être le petit coup de pouce qui vous permet de continuer à grandir sans puiser dans vos réserves. Cela est possible via un prêt professionnel basé sur les transactions PIN, chez YouLend. - Prêt sans historique de crédit compliqué

Vous avez un historique de crédit compliqué ou vous préférez éviter une consultation auprès du Bureau de Crédit ? Vous pouvez alors opter pour un prêt professionnel sans vérification BKR. Cette option est particulièrement adaptée aux entrepreneurs qui disposent d’un projet solide et d’une trésorerie suffisante, mais dont le passé crédit est difficile. Gardez à l’esprit que les taux sont généralement un peu plus élevés. - Le factoring ou le leasing comme alternatives

Plutôt qu’un prêt, vous pouvez aussi vous tourner vers le factoring (encaissement immédiat de vos factures en attente), le financement sur facture, ou le leasing (utilisation de matériel ou de véhicules sans les acheter) chez Hiltermann Lease ou BeEquip. Ces deux options préservent votre liquidité et peuvent s’avérer plus avantageuses si vous n’avez pas nécessairement besoin d’un montant unique.

Ce qu’il vous faut pour introduire une demande de prêt professionnel ?

Avant de déposer votre demande, rassemblez quelques documents clés. Ils vous permettront de franchir les différentes étapes du processus sans accroc.

Ces informations servent au prêteur à évaluer la capacité financière de votre entreprise. Réunissez au moins les éléments suivants :

- Comptes annuels

Vos comptes annuels donnent une image claire de votre chiffre d’affaires, de votre bénéfice, de vos remboursements et de la santé financière globale de votre société. C’est utile pour vous comme pour les prêteurs. Creddo vous demande d’indiquer à la fois votre chiffre d’affaires des 12 derniers mois et vos prévisions pour l’année à venir.Conseil : vous n’avez pas encore de comptes annuels ? Faites appel à un conseiller fiscal, un comptable ou un expert-comptable.

- Relevés de compte et historique des transactions professionnelles

Une copie de vos extraits de compte professionnel prouve que vous gérez bien ce compte. Les prêteurs souhaitent également visualiser vos entrées et sorties. Cela leur permet d’évaluer la solvabilité de votre société.Conseil : lors de votre demande, vous pouvez télécharger vous-même une copie grâce à nos guides pour ING, KBC, Belfius, Beobank et BNP Paribas Fortis.

- Pour les SA/SRL : ratios financiers

Les ratios financiers offrent aux prêteurs une bonne lecture de la santé financière de l’entreprise. Conseil : de quels ratios s’agit-il ? Pensez au Current Ratio, au Quick Ratio, à la rentabilité et à la solvabilité. Ces indicateurs reflètent fidèlement la situation financière de votre société, ce que les prêteurs souhaitent pouvoir vérifier. - En cas de refinancement : contrat de prêt existant

Vous souhaitez refinancer un prêt professionnel en cours ? L’ancien contrat indique quelles charges votre entreprise a pu supporter par le passé.Attention : vérifiez bien les conditions de votre prêt actuel. Êtes-vous autorisé à le rembourser par anticipation sans pénalité grâce au refinancement demandé

- En cas de financement d’actif : devis de l’équipement

Pour l’achat de nouvelles machines ou tout autre financement d’actif, ayez sous la main le devis du bien concerné. Cela démontre ce que vous payez pour un équipement précis, une machine, par exemple, et garantit au prêteur la valeur de cet actif, sur la base duquel il peut vous proposer un crédit.

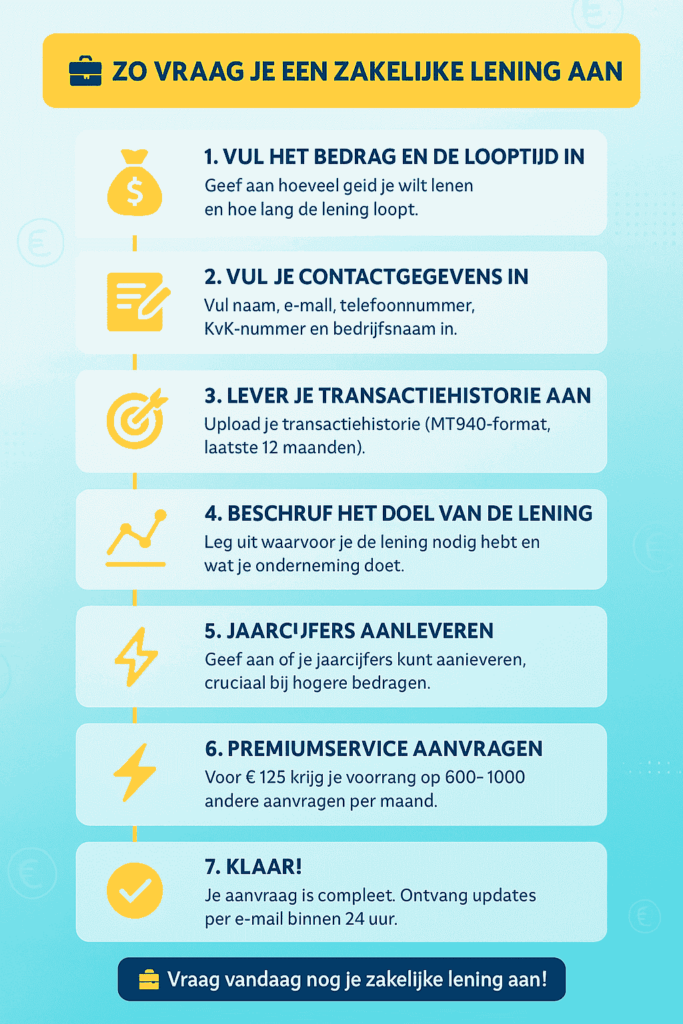

Comment introduire une demande de prêt professionnel : le processus en 7 étapes

Déposer une demande chez Creddo, c’est simple. Suivez ce guide en 7 étapes et votre dossier sera vite bouclé.

- Étape 1 : Indiquez le montant et la durée

Précisez combien vous souhaitez emprunter et sur quelle période. C’est le montant recherché et la durée du prêt.

- Étape 2 : Renseignez vos coordonnées

Indiquez votre nom, adresse e-mail, numéro de téléphone, numéro BCE et nom de société. Cela nous permet, ainsi qu’aux financeurs, de vous contacter si nécessaire.

- Étape 3 : Transmettez votre historique de transactions

Téléchargez votre historique de transactions au format CSV pour les 12 derniers mois. Cela donne une vue d’ensemble de tous les mouvements entrants et sortants sur vos comptes professionnels, permettant aux financeurs d’évaluer correctement votre demande.

- Étape 4 : Décrivez l’objet du prêt

Expliquez pourquoi vous avez besoin de ce financement et en quoi consiste votre activité. Un projet clair aide les financeurs à analyser votre demande plus rapidement et avec plus de précision.

- Étape 5 : Fournissez vos comptes annuels

Indiquez si vous êtes en mesure de fournir vos comptes annuels. Pour les montants importants, c’est un atout réel pour une bonne évaluation de votre dossier.

- Étape 6 : Optez pour le service premium

Vous souhaitez être traité en priorité ? Pour 125 euros, notre service premium vous permet de passer avant les 600 à 1 000 autres demandes que nous traitons chaque mois.

- Étape 7 : C’est parti !

Votre demande est désormais complète. Vous recevrez des e-mails dès qu’une action sera nécessaire de votre part: questions du financeur, connexion bancaire ou mises à jour sur votre dossier. Dans les 24 heures, vous aurez déjà eu plusieurs points de contact avec nous, c’est garanti.

Plus d’informations sur le prêt professionnel via Creddo

Chez Creddo, nous collaborons avec un réseau soigneusement sélectionné de financeurs et de banques (comme Capilex), de conseillers (comme Match by Mitch) et d’anciens prêteurs fintech (comme October).

Nous savons précisément quelles informations ils ont besoin pour analyser correctement votre dossier. C’est pourquoi, lors de votre demande en ligne, nous ne vous demandons que les données réellement pertinentes — de façon claire, sécurisée et sans étapes superflues.

Sur la base de ces informations, nos financeurs partenaires évaluent votre demande de manière sérieuse et équitable. Vous recevez ensuite leurs offres, ce qui vous permet de voir concrètement ce qui est possible pour votre société.

Prenez le temps de comparer les propositions côte à côte. Ne regardez pas uniquement le taux, mais aussi les conditions et la flexibilité. Vous pourrez ainsi faire un choix éclairé, en accord avec ce qui vous convient, à vous et à votre entreprise.

Chez Creddo, c’est vous qui gardez la main. Nous veillons simplement à ce que vous disposiez des bonnes informations et des bons interlocuteurs.

Déposer une demande en tant que starter ou jeune entreprise

Vous souhaitez solliciter un prêt via Creddo en tant que débutant ou jeune entreprise ? Il se peut que vous n’ayez pas encore de comptes annuels. Heureusement, ça ne veut pas dire que vous ne pouvez pas emprunter à titre professionnel. Il est tout à fait possible d’introduire une demande, par exemple sur la base des transactions récentes de votre compte professionnel. Cela donne une indication de la trésorerie disponible. Sur cette base, vous pouvez emprunter le montant dont vous avez besoin, même si vous venez à peine de lancer votre activité.

Prêt professionnel pour starters →

Un prêt professionnel en tant qu’indépendant

Vous cherchez un prêt professionnel spécifiquement en tant qu’indépendant ? Vous travaillez à votre propre compte, sans personnel, sous le statut d’indépendant. Vous pouvez emprunter pour votre activité, que ce soit au démarrage ou pour financer un investissement. Vous avez des projets de croissance ou vous souhaitez professionnaliser votre activité ? Dans ce cas, contracter un prêt peut tout à fait avoir du sens. Vous en faites la demande facilement via Creddo.

Prêt professionnel pour indépendants →

Un prêt professionnel sans comptes annuels

Vous souhaitez contracter un prêt professionnel mais vous n’avez pas encore de comptes annuels disponibles ? Ou vous en avez, mais pas pour trois exercices comptables ? Pas de souci: vous avez quand même la possibilité d’emprunter. Certains financeurs n’exigent pas de comptes annuels. À la place, ils examinent par exemple les transactions récentes sur votre compte professionnel, ce qui donne une bonne image du solde et de la trésorerie disponibles.

Prêt professionnel sans comptes annuels →

Emprunter sans vérification BKR

Emprunter sans vérification BKR, c’est une option quand vous avez besoin d’argent rapidement mais que vous ne souhaitez pas — ou ne pouvez pas — faire l’objet d’une consultation auprès du Bureau de Crédit. Cela peut être utile si vous avez une inscription négative.

Attention : les prêteurs qui ne font pas de vérification BKR pratiquent souvent des taux plus élevés et des durées plus courtes. Ces prêts reviennent donc plus cher et comportent davantage de risques. Ne les utilisez que si vous savez précisément comment vous allez rembourser, emprunter impulsivement sans vérification BKR peut coûter cher.

Emprunter sans BKR →

Crédit-relais

Un crédit-relais est utile lorsque vous souhaitez acheter un nouveau bien immobilier, mais que votre ancien bien n’est pas encore vendu. Vous obtenez temporairement la plus-value de votre bien actuel sous forme de prêt, ce qui vous permet d’avancer sur l’acquisition du nouveau sans attendre.

Crédit-relais →

Emprunter ou financer rapidement un petit montant

Vous avez besoin de lever rapidement un montant limité ? Plusieurs possibilités s’offrent à vous dans le cadre professionnel. Il s’agit d’un prêt professionnel en urgence. Les financeurs professionnels partenaires de Creddo peuvent vous virer les fonds en un ou deux jours ouvrables. Vous recevez l’argent le plus vite possible sur votre compte professionnel, à condition de fournir toutes les informations demandées dans les délais.

Demande de prêt professionnel urgent →

Introduire une demande de prêt professionnel

Vous vous demandez comment faire une demande de prêt en tant qu’entrepreneur ? Chez Creddo, nous faisons le maximum pour simplifier la démarche. Nous ne vous demandons que les informations dont les financeurs ont besoin. Tout se fait en ligne, pas de paperasse. Vous pouvez ainsi déposer votre demande rapidement et recevoir une offre sans engagement de nos financeurs partenaires.

Introduire une demande de prêt professionnel →

Comparer les prêts professionnels

Il est vraiment recommandé de comparer les offres de prêts professionnels. Nos financeurs partenaires vous soumettent une offre sans engagement. Lisez attentivement les conditions, la durée et bien sûr le taux d’intérêt que vous paierez. Examinez et comparez les différentes propositions disponibles, puis faites votre choix parmi les offres qui correspondent le mieux aux besoins de votre entreprise.

Comparer les prêts professionnels →

Être à découvert

Vous avez besoin de liquidités de temps à autre, mais vous ne savez pas exactement quand ni pour quel montant ? Vous pouvez convenir avec votre financeur ou votre banque d’une facilité de découvert. Vous aurez alors la possibilité de dépenser ou de retirer plus d’argent que ce dont vous disposez à ce moment-là. Attention : gardez à l’esprit que le découvert coûte souvent plus cher qu’un crédit professionnel.

Découvert professionnel →

Le leasing

Pour investir dans de nouvelles machines ou un véhicule (utilitaire), vous pouvez opter pour un crédit professionnel ou le leasing. Vous choisissez le leasing opérationnel ? Vous en devenez propriétaire économique, mais la propriété juridique reste avec le bailleur. En leasing financier, vous devenez à la fois propriétaire économique et juridique. Renseignez-vous bien sur les conditions applicables.

Leasing →

Prêt hypothécaire professionnel

Un prêt hypothécaire professionnel se contracte lorsque vous souhaitez financer un bien immobilier d’entreprise — que ce soit pour de la mise en location ou pour votre propre activité.

Prêt hypothécaire professionnel →

Financer un commerce automobile

Se lancer dans un commerce de voitures peut sembler compliqué quand on dispose de peu de fonds propres. C’est du moins ce que pensent beaucoup de débutants. Mais avec Creddo, le rêve d’une entreprise automobile est à portée de main. Démarrez votre activité grâce à un financement professionnel, tel qu’un prêt professionnel. Vous pourrez ainsi constituer rapidement votre inventaire et poser les bases de votre entreprise.

Financer un commerce automobile →

Financer de l’immobilier professionnel, des biens d’investissement et des bâtiments commerciaux avec un prêt immobilier

Vous souhaitez acquérir un bien, vous agrandir ou rénover ? Vous pouvez introduire une demande de prêt immobilier via Creddo. Nos partenaires financeurs peuvent vous proposer des conditions et des tarifs avantageux, sans nécessairement passer par une banque traditionnelle. Vous pouvez ainsi concrétiser vos projets immobiliers rapidement et efficacement.

Financement immobilier professionnel →

Financer une entreprise de construction

Le secteur de la construction est en pleine effervescence. Ce serait dommage, en tant qu’entrepreneur en bâtiment, de ne pas profiter des opportunités du marché — rénovation énergétique, construction de logements neufs, isolation ou réhabilitation. Croître et se développer implique souvent des investissements. Avec un prêt professionnel ou un crédit professionnel, vous libérez du fonds de roulement.

Financer une entreprise de construction →

Prêt horeca

La passion de l’horeca vous anime. Vous avez un projet formidable — un restaurant soigné, un café sympa ou un hôtel original. Il ne vous manque qu’une chose : suffisamment de capital de départ. Heureusement, il existe de nombreuses solutions pour vous lancer. Emprunter en ligne, ça se règle vite. Peut-être avez-vous déjà une affaire et souhaitez-vous la développer ? Là aussi, un prêt professionnel ou un crédit professionnel est un excellent levier.

Prêt horeca →

Financement PIN

Les entrepreneurs ont parfois besoin d’un crédit rapidement. Le financement PIN est l’un des moyens les plus rapides d’obtenir des liquidités. Ce prêt est de surcroît simple à rembourser : à chaque paiement par carte de vos clients, un pourcentage est automatiquement reversé au financeur. Vous remboursez ainsi selon vos capacités réelles. Les jours à forte activité, vous remboursez davantage ; les jours plus calmes, vous remboursez moins.

Financement PIN →

Avis sur les financeurs de prêts professionnels

Chez Creddo, nous collaborons avec un ensemble de financeurs professionnels. Ce sont eux qui examinent votre demande en ligne. Nous travaillons depuis longtemps avec nos partenaires de crédit, et nous pouvons vous affirmer en toute confiance que vous faites un bon choix en les sollicitant. Vous recevez bien entendu des propositions de plusieurs financeurs, ce qui vous permet de les comparer vous-même.

OPR Bedrijfskrediet OPR Bedrijfskrediet facilite l’emprunt en ligne d’un peu d’argent supplémentaire pour votre entreprise. Vous cherchez un prêt entre 3 000 et 50 000 euros ? Vous pouvez l’emprunter sur 1 à 12 mois — ce qui vous offre une grande souplesse pour définir la durée et le montant selon vos besoins. Découvrez les avantages, les possibilités et aussi les inconvénients d’OPR Bedrijfskrediet.

Expériences et informations sur OPR Bedrijfskrediet →

Qeld Qeld est, tout comme Creddo, un prêteur d’origine suédoise pour les entrepreneurs. Tous types d’entrepreneurs peuvent y avoir recours — que vous soyez en SRL ou indépendant. Le taux d’intérêt est calculé sur la base d’un profil de risque, ce qui peut jouer en votre faveur si votre dossier présente peu de risques. Qeld est très réactif dans le versement des fonds — parfois dès le jour de la demande. Vous voulez emprunter vite ? Découvrez tout ce qu’il y a à savoir sur Qeld.

Avis et conditions Qeld →

5in5 5in5 est un financeur professionnel qui s’adresse aux indépendants et aux petites entreprises. Vous pouvez y emprunter entre 500 et 5 000 euros. Il s’agit d’un prêt à court terme — cinq mois maximum pour le rembourser. Pas besoin de comptes annuels ni de business plan pour introduire une demande, ce qui rend le processus particulièrement simple et rapide. Lisez les conditions et faites votre choix dès aujourd’hui. 5in5 →

YouLend YouLend propose des financements aussi bien pour les petites que pour les grandes entreprises. Quelques milliers d’euros comme des financements jusqu’à un million — tout est possible. Le remboursement flexible convient particulièrement aux entrepreneurs avec des revenus irréguliers. C’est exactement ce dont vous avez besoin ? Renseignez-vous sur YouLend. Avis et informations sur YouLend →

Floryn Empruntez entre 10 000 et 3 000 000 euros, ou n’importe quel montant entre les deux. Floryn se présente comme « l’alternative avantageuse à votre banque ». Ici, vous pouvez obtenir un prêt professionnel en moins de 24 heures, avec un remboursement automatique et sans pénalités anticipées. Un tableau de bord financier intégré vous donne en permanence une vision claire de votre situation. La demande se boucle en 2 minutes. En cas d’approbation, les fonds arrivent sur votre compte professionnel dans la journée.

Expériences et avis sur Floryn →

ABN Amro ABN AMRO est l’une des grandes banques traditionnelles en Belgique et aux Pays-Bas. Vous y trouverez une large gamme de solutions de financement professionnel. Prêt professionnel, leasing ou ligne de crédit : la banque vous accompagne à chaque étape de votre activité. Avec ABN AMRO à vos côtés, vous bénéficiez de conseils experts et d’une longue expérience. De quoi trouver un financement parfaitement adapté à vos ambitions.

Avis et informations ABN Amro →

Rabobank Rabobank est une grande banque traditionnelle. En tant qu’entrepreneur, vous profitez des ressources financières considérables de Rabo, de son expérience de longue date dans les prêts professionnels et de ses conseils en matière de croissance entrepreneuriale. Vous pouvez y opter pour un prêt professionnel, des crédits flexibles ou des solutions de leasing — répondant à des besoins variés. La durabilité et l’entrepreneuriat local sont les piliers de Rabobank. Des conseils personnalisés ? La banque est là pour ça aussi.

Avis et informations Rabobank →

ING Vous cherchez des prêts et crédits professionnels qui évoluent avec votre entreprise ? ING est là pour chaque entrepreneur, que vous démarriez tout juste ou que vous souhaitiez vous agrandir après des années d’activité. Différentes formes de financement sont disponibles, avec des conditions claires et des taux adaptés. Vous pouvez gérer une grande partie de la démarche en ligne, mais si vous préférez un conseil en personne, un rendez-vous dans une agence ING est bien entendu possible. La banque mise sur la flexibilité et la fiabilité pour vous permettre d’investir sereinement dans votre avenir professionnel.

Avis et informations ING →

N26 N26 est connue pour son application innovante et conviviale. Cette banque allemande propose des comptes professionnels pour freelances et indépendants. Elle ne propose pas de prêts professionnels traditionnels, mais via ses partenaires, vous pouvez accéder à du crédit. N26 propose différents types de comptes professionnels — N26 Business Standard et N26 Small Business, notamment. Vous pouvez y faire virer en toute sécurité le crédit professionnel que vous avez obtenu via Creddo.

Avis et informations N26 →

Revolut Revolut s’est fait connaître dans le monde entier grâce à ses comptes multi-devises. La banque développe désormais des comptes professionnels. Vous ne pouvez pas y contracter un prêt, mais vous pouvez y ouvrir un compte professionnel sur lequel faire virer le crédit obtenu via Creddo. Via Revolut Bank, vous gérez ensuite facilement vos finances professionnelles — aussi bien au niveau national qu’international, sans avoir à payer de taux de change élevés.

Avis et informations Revolut →