Bouwbedrijf financieren

Een bouwbedrijf heeft vaak bedrijfsfinanciering nodig vóór de omzet binnenkomt. Materialen moeten vooraf betaald worden, klanten betalen soms pas na 60 of 90 dagen en materieel zoals een kraan, bestelwagen of hoogwerker vraagt meteen kapitaal.

Een zakelijke lening, kredietlijn, leasing of factoring kan dan nodig zijn om projecten te blijven uitvoeren zonder de cashflow vast te zetten.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Hoe kan je een bouwbedrijf financieren?

IFinancieringsvormen voor bouwbedrijven

| Situatie | Mogelijke oplossing | Duiding |

|---|---|---|

| Starter zonder historiek | Startersfinanciering of microkrediet | Vereist meestal een sterk financieel plan en eigen inbreng. |

| Aankoop van machines of materieel | Leasing | Geschikt voor kranen, graafmachines, bestelwagens, steigers of hoogwerkers. |

| Voorfinanciering van materialen | Zakelijk krediet of kaskrediet | Flexibel opnemen en terugbetalen binnen een kredietlimiet. |

| Lange betalingstermijnen | Factoring | Enkel voor B2B-facturen aan kredietwaardige klanten. |

| Aankoop of verbouwing van loods, magazijn of atelier | Bedrijfsvastgoedkrediet | Meestal met hypotheek, eigen inbreng en lange looptijd. |

| Duurzame investeringen | Investeringskrediet, leasing of steunmaatregelen | Bijvoorbeeld voor elektrische machines, isolatie, zonnepanelen of energiezuinige werfinrichting. |

Leasing voor machines en materieel

Leasing is vaak geschikt voor bouwmaterieel dat onmiddellijk nodig is, maar niet volledig uit eigen middelen betaald kan worden.

Voorbeelden:

| Materieel | Mogelijke financiering |

|---|---|

| Bestelwagen | Financiële leasing of renting |

| Graafmachine | Materieelleasing |

| Hoogwerker | Leasing of huurkoop |

| Steigers | Leasing of investeringskrediet |

| Tweedehands materieel | Afhankelijk van leeftijd, waarde en staat |

Bij financiële leasing wordt het materieel meestal op het einde eigendom via een aankoopoptie. Bij renting ligt de nadruk eerder op gebruik dan op eigendom.

Zakelijk krediet voor voorfinanciering

Een bouwbedrijf moet vaak materialen betalen vóór de klant betaalt. Een kredietlijn kan dan tijdelijk werkkapitaal vrijmaken.

Voorbeeld: een aannemer heeft een opdracht van €25.000, maar moet vooraf €18.000 aan materialen betalen. Met een zakelijk krediet kan hij dat bedrag opnemen en terugbetalen zodra de klant betaalt.

Dit type krediet is vooral geschikt voor tijdelijke cashflowtekorten, niet voor structureel verliesgevende projecten.

Factoring bij lange betalingstermijnen

Bij factoring verkoopt u een openstaande B2B-factuur aan een factoringmaatschappij. U ontvangt meestal 80% tot 95% van het factuurbedrag sneller, terwijl de factor later int bij uw klant.

Factoring is vooral nuttig bij:

| Situatie | Waarom relevant? |

|---|---|

| Betalingstermijnen van 60 tot 90 dagen | Cash komt sneller vrij |

| Grote B2B-opdrachtgevers | Factuur is beter financierbaar |

| Groeiende orderportefeuille | Nieuwe projecten kunnen sneller gestart worden |

| Beperkte cashbuffer | Minder druk op kaskrediet of eigen middelen |

Factoring werkt meestal niet voor particuliere klanten, betwiste facturen of oude probleemfacturen.

Bedrijfsvastgoed financieren

Voor een loods, magazijn, atelier of bedrijfspand wordt meestal een bedrijfsvastgoedkrediet gebruikt. Belgische banken financieren zelden 100% van de aankoopprijs. Vaak is 20% tot 30% eigen inbreng nodig.

De bank kijkt vooral naar de waarde van het pand, cashflow, eigen middelen, waarborgen en terugbetalingscapaciteit.

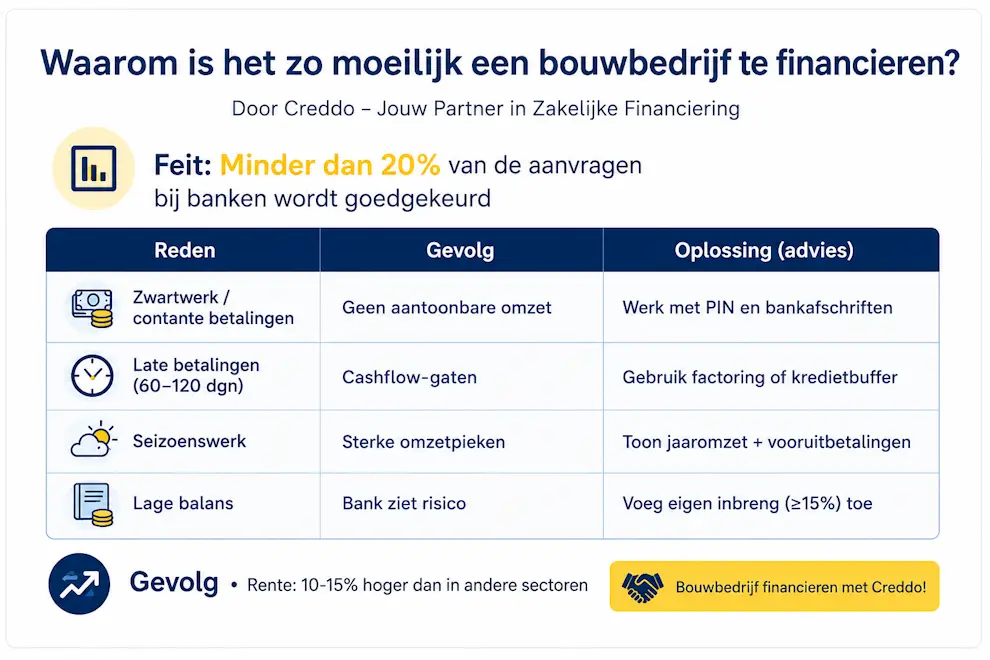

Waarom financiering in de bouw moeilijker kan zijn

| Probleem | Gevolg | Mogelijke oplossing |

|---|---|---|

| Veel contante betalingen | Minder aantoonbare omzet | Werk zoveel mogelijk via bank- of kaartbetalingen. |

| Lange betalingstermijnen | Cashflowtekort | Gebruik factoring of een kredietlijn. |

| Seizoenswerk | Onregelmatige inkomsten | Toon jaaromzet, orderboek en getekende offertes. |

| Lage eigen middelen | Hoger risico voor bank | Voorzie eigen inbreng of bijkomende waarborgen. |

| Onvolledige boekhouding | Snelle afwijzing | Werk met recente cijfers en een duidelijke resultatenrekening. |

Basisvoorwaarden

Kredietverstrekkers vragen meestal:

| Document of informatie | Waarom nodig? |

|---|---|

| Identificatie van bestuurders | Wettelijke verplichting |

| KBO-gegevens | Controle van onderneming en activiteit |

| Bankafschriften | Inzicht in omzet en cashflow |

| Jaarrekening of fiscale aangifte | Beoordeling van rendabiliteit |

| Tussentijdse cijfers | Actueel beeld van de financiële situatie |

| Overzicht bestaande kredieten | Inzicht in schuldenlast |

| Offertes of facturen | Bewijs van investeringsdoel |

| Waarborgen of borgstelling | Risicobeperking voor financier |

Bij kleinere kredieten volstaan soms recente banktransacties. Bij grotere bedragen zijn jaarcijfers vrijwel altijd nodig.

Extra voorwaarden per financieringsvorm

| Financiering | Extra vereisten |

|---|---|

| Leasing | Offerte, technische gegevens en waarde van het materieel |

| Factoring | Recente B2B-facturen aan kredietwaardige klanten |

| Bedrijfsvastgoedkrediet | Schatting, compromis, eigen inbreng en zekerheden |

| Startersfinanciering | Businessplan, financieel plan en eigen middelen |

| Kredietlijn | Cashflowanalyse en historiek van inkomsten en uitgaven |

Voorbeeld bouwbedrijf

Een aannemersbedrijf heeft vier financieringsnoden:

| Nood | Bedrag | Oplossing |

|---|---|---|

| Openstaande facturen | €1.100.000 | Factoring |

| Nieuwe loods | €850.000 | Bedrijfsvastgoedkrediet of crowdfunding |

| Heftruck | €92.000 | Leasing |

| Tijdelijk cashflowtekort | €450.000 | Zakelijk krediet |

In zo’n dossier is één financieringsvorm meestal niet voldoende. De juiste structuur combineert werkkapitaal, vastgoedfinanciering, leasing en eventueel factoring.

Samengevat

Een bouwbedrijf financiert u best volgens het doel van de uitgave:

| Doel | Meest geschikte financiering |

|---|---|

| Materiaal voor lopende werf | Zakelijk krediet |

| Machines of voertuigen | Leasing |

| Lange betalingstermijnen | Factoring |

| Loods of bedrijfspand | Bedrijfsvastgoedkrediet |

| Starter zonder historiek | Startersfinanciering |

| Tijdelijke cashflowdruk | Kaskrediet of kredietlijn |

De haalbaarheid hangt vooral af van cashflow, jaarcijfers, eigen inbreng, orderboek, betaalgedrag van klanten en kwaliteit van de boekhouding.

Veelgestelde vragen over een lening voor een bouwbedrijf

Hoeveel kan een bouwbedrijf lenen?

Bouwbedrijven hebben verschillende kapitaalbehoeften. Hoeveel je kunt lenen, hangt af van de draagkracht van het bedrijf. Ook is het type lening en de gestelde zekerheden van invloed.

Moeten bouwbedrijven aan bepaalde voorwaarden voldoen voor een zakelijke lening?

Bouwbedrijven worden niet anders behandeld dan andere aanvragers. Bij Creddo hebben we veel verschillende kredietverstrekkers, dus er is zeker een geldschieter die met een bouwbedrijf wil samenwerken. In ieder geval is het belangrijk dat je de zakelijke last van een lening kunt dragen.

Welke documenten moeten bouwbedrijven overleggen voor een lening?

Geldverstrekkers willen vaak specifieke documentatie en zekerheden zien. Denk aan overzichten van de bedrijfsfinanciën, plannen van opdrachtgevers, en mogelijk waardevolle activa als onderpand. Ook kan het nodig zijn een financieel plan in te dienen.

Kun je een zakelijke lening mixen met subsidies?

In de bouwindustrie zijn er aardig wat subsidies en fiscale voordelen te behalen. Je kunt deze hulp van de overheid gebruiken, en mixen met je zakelijke lening. Op die manier wordt het te lenen bedrag kleiner. Kijk wel eerst naar de voorwaarden.

Kun je bij Creddo zakelijke leningen vergelijken?

Creddo is zelf geen bank of kredietverstrekker. We zijn er om zakelijke leningen en kredieten te vergelijken. Vul je kredietbehoefte in op de website en ontvang binnen 24 uur verschillende aanbiedingen.