Zakelijke kredietkaart

Een zakelijke kredietkaart is vooral nuttig voor:

| Gebruik | Voorbeelden |

|---|---|

| Online aankopen | software, advertenties, abonnementen |

| Internationale betalingen | leveranciers, tools, reservaties |

| Reis- en verblijfskosten | hotels, vluchten, huurwagens |

| Medewerkersuitgaven | tankkosten, klantbezoeken, aankopen onderweg |

Gebruik een kredietkaart niet als structurele financiering. Gespreid terugbetalen is meestal duurder dan een kaskrediet, zakelijke lening of factuurfinanciering.

Geschreven door Cedric Roels — Business development manager en business analyst met meer dan 7 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over Cedrics achtergrond →

Hoe werkt een zakelijke kredietkaart?

De kaartuitgever betaalt de handelaar. U betaalt de kaartuitgaven later terug, meestal maandelijks via de gekoppelde zakelijke rekening.

Betaalt u het volledige bedrag op de vervaldag, dan betaalt u doorgaans geen rente. Betaalt u gespreid terug, dan betaalt u rente op het openstaande saldo.

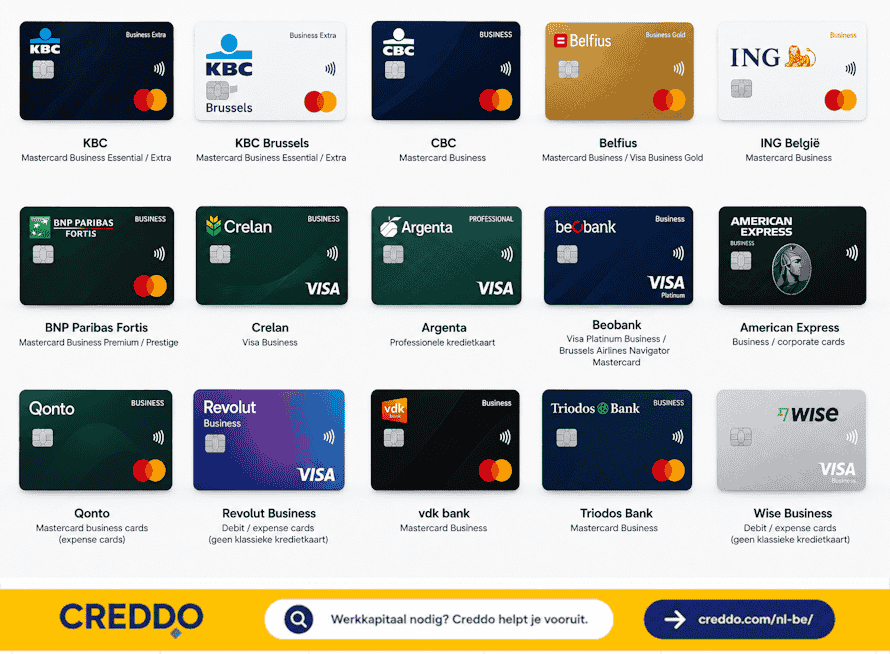

Belgische aanbieders van zakelijke kredietkaarten

| Aanbieder | Kaarttype | Opmerkingen |

|---|---|---|

| KBC | Mastercard Business Essential / Extra | Business Extra kan kredietreserve bevatten. |

| Belfius | Mastercard Business / Visa Business Gold | Ook prepaid businesskaart beschikbaar. |

| ING België | Mastercard Business | Ook corporate cards voor grotere ondernemingen. |

| BNP Paribas Fortis | Mastercard Business Premium / Prestige | Verzekeringen en voordelen afhankelijk van kaartformule. |

| Crelan | Visa Business | Professionele kredietkaart met vaste limiet. |

| Argenta | Professionele kredietkaart | Beschikbaarheid hangt af van pakket en rechtsvorm. |

| Beobank | Visa Platinum Business / Brussels Airlines Navigator Mastercard | Voor professionele klanten met zetel in België. |

| Qonto | Mastercard business cards | Expense cards, geen klassieke kredietkaart. |

| Revolut Business | Debit / expense cards | Geen klassieke Belgische kredietkaart. |

| American Express Business | Business / corporate cards | Voorwaarden verschillen per kaart. |

Bekijk ook onze andere diensten →

Klassieke banken bieden meestal kredietkaarten met uitgestelde betaling of kredietfunctie. Qonto en Revolut bieden vooral betaal- en expensekaarten voor kostenbeheer.

Typische voordelen van zakelijke kredietkaarten

| Voordeel | Duiding |

|---|---|

| Uitgestelde betaling | Uitgaven worden later afgerekend, meestal maandelijks. |

| Medewerkerskaarten | Werknemers betalen zakelijke kosten rechtstreeks. |

| Limietbeheer | Limieten per kaart of medewerker mogelijk. |

| Aankoopverzekering | Mogelijke dekking bij schade, diefstal of niet-levering. |

| Reisverzekering | Soms inbegrepen bij zakenreizen. |

| Virtuele kaarten | Handig voor online betalingen en abonnementen. |

| Expense management | Betere opvolging van bonnetjes en uitgaven. |

Controleer altijd de kaartvoorwaarden. Verzekeringen, limieten en uitsluitingen verschillen sterk per aanbieder.

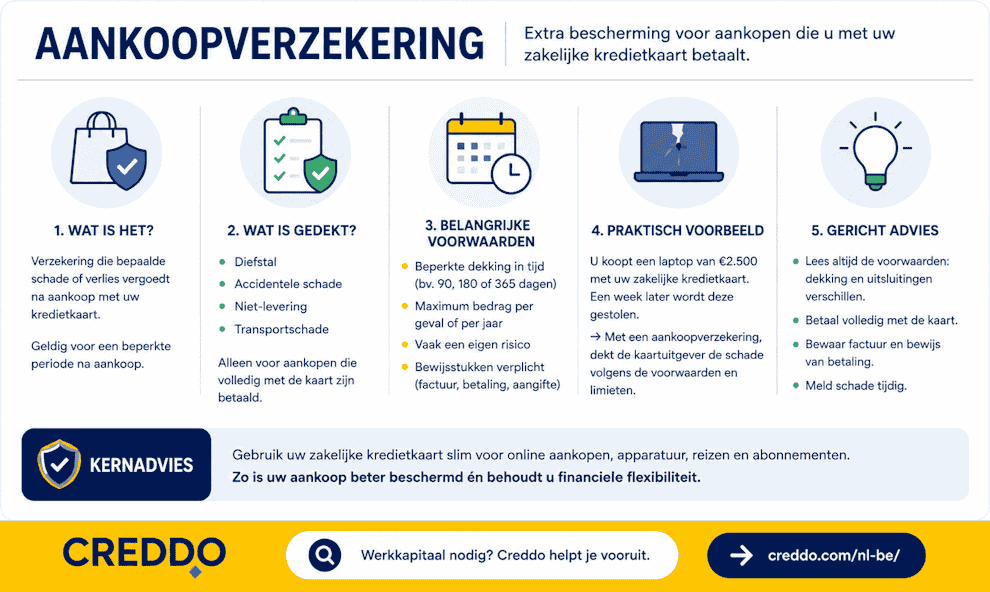

Aankoopverzekering

Een aankoopverzekering dekt bepaalde aankopen die met de kredietkaart betaald werden. Mogelijke dekking:

| Situatie | Voorbeeld |

|---|---|

| Diefstal | Laptop kort na aankoop gestolen |

| Accidentele schade | Smartphone valt en scherm breekt |

| Niet-levering | Webshop levert betaald product niet |

| Transportschade | Product raakt beschadigd tijdens levering |

De dekking is beperkt in tijd en bedrag. Factuur, betaalbewijs en vaak ook aangifte of schadebewijs zijn nodig.

Voorbeeld: een bureau koopt een laptop van €3.200 met de zakelijke kredietkaart. Twee weken later wordt die gestolen. Als de kaart aankoopverzekering biedt, de diefstal binnen de dekkingsperiode valt en er een politieaangifte is, kan de verzekering tussenkomen volgens de kaartvoorwaarden.

Aanvraag

Bij een aanvraag kijkt de aanbieder meestal naar:

| Element | Duiding |

|---|---|

| Onderneming | Identiteit, rechtsvorm en KBO-gegevens |

| Bestuurders | Identificatie en UBO-controle |

| Financiële situatie | Omzet, rekeninghistoriek en betaalgedrag |

| Gewenste limiet | Hogere limiet betekent strengere beoordeling |

Starters kunnen soms een kaart krijgen, meestal met lagere limiet of extra voorwaarden.

Kosten

| Kost | Duiding |

|---|---|

| Jaarlijkse kaartbijdrage | Vaste kost voor de kaart |

| Rente bij gespreide betaling | Alleen bij niet-volledige terugbetaling |

| Cashopnamekosten | Meestal duur |

| Wisselkoerskosten | Bij betalingen buiten de eurozone |

| Extra kaarten | Kost per bijkomende medewerkerskaart mogelijk |

Nadelen

| Nadeel | Duiding |

|---|---|

| Hoge rente | Vooral bij gespreide terugbetaling. |

| Cashopnames duur | Vermijden tenzij noodzakelijk. |

| Niet geschikt voor structurele tekorten | Gebruik daarvoor een kredietlijn of lening. |

| Frauderisico | Beperkbaar met limieten en kaartbeheer. |

| Verzekeringen beperkt | Controleer uitsluitingen en maximumbedragen. |

Wanneer gebruiken?

Gebruik een zakelijke kredietkaart voor betalingen en kort uitstel tot de maandelijkse afrekening.

Gebruik ze niet voor werkkapitaal, lonen, voorraad, btw of structurele cashflowtekorten. Daarvoor zijn een kaskrediet, zakelijke lening of factuurfinanciering meestal geschikter.

Veelgestelde vragen omtrent een zakelijke creditcard

Geldt de creditcard als een zakelijke lening?

Ja, de zakelijke creditcard geldt in principe als een zakelijke lening. Dat wil zeggen, andere kredietverstrekkers houden rekening met de betaallimiet die je als bedrijf hebt. Dus mag je tot 10.000 euro of meer betalen met de creditcard? Dan geldt dat bedrag als een extra lening, ook als je het bedrag niet hebt opgenomen.

Hoe lang kan ik doen over het terugbetalen?

Je bepaalt in principe zelf hoe lang je doet over het terugbetalen. Bovendien is dat afhankelijk van het bedrag dat je betaalt, ten opzichte van de kredietlimiet die je afspreekt. Je begint meteen met terugbetalen nadat je de aankoop hebt afgerekend met de creditcard.

Kan ik mijn creditcard oversluiten naar een ander krediet?

Ja, het is mogelijk om een creditcard-krediet over te sluiten naar een ander krediet. Je gebruikt het nieuwe krediet dan om de openstaande schuld op de creditcard in één keer af te lossen. Die mogelijkheid heb je, omdat je als bedrijf flexibel mag aflossen op een zakelijke creditcard.

Waarvoor kan ik de zakelijke creditcard gebruiken?

De zakelijke creditcard kun je wereldwijd gebruiken. Waar dat precies is hangt af van het type kaart dat je kiest. Onder andere de VISA-kaart en Mastercard-creditcard worden goed geaccepteerd op miljoenen punten, zowel online als offline. Kijk altijd goed naar de acceptatie, voordat je een aanbieder kiest.

Moet de zakelijke creditcard persoonlijk op naam staan?

Nee, de zakelijke creditcard hoef je niet persoonlijk op naam te zetten. Je kunt dat doen op de naam van jouw bedrijf. Dat wil zeggen, als je een BV of NV hebt. Met een eenmanszaak of VOF zet je de creditcard persoonlijk op naam, omdat je ook persoonlijk aansprakelijk bent voor de schulden die je zakelijk maakt.