Persoonlijke lening onderzoeken

- Vergelijk tarieven

- Onderzoek aanbieders

- Overal voor te gebruiken

- Bescherming door de NBB

- Vergelijk tarieven

- nderzoek aanbieders

- Overal voor te gebruiken

- Bescherming door de NBB

Pas op: Geld lenen kost geld!

Een persoonlijke lening is bedoeld voor privé-uitgaven. Een zakelijke lening of bedrijfsfinanciering is bedoeld voor bedrijfskosten of investeringen. Het verschil is belangrijk voor de beoordeling, fiscaliteit en aansprakelijkheid.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

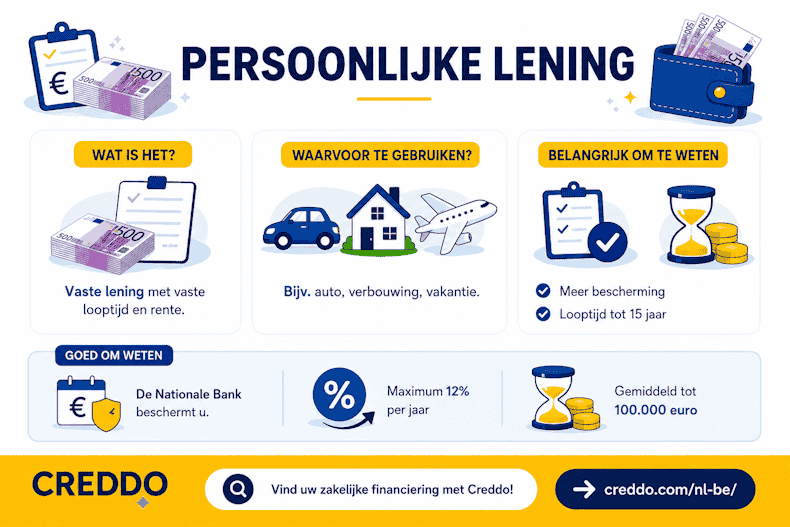

Wat is een persoonlijke lening

Een persoonlijke lening heet in België meestal een lening op afbetaling. U leent een vast bedrag en betaalt dat terug via vaste maandelijkse aflossingen.

Ze wordt gebruikt voor privédoeleinden zoals een auto, renovatie, zonnepanelen, meubels, medische kosten of herfinanciering van bestaande consumentenkredieten.

Voor zakelijke uitgaven gebruikt u beter een zakelijke lening. De interesten van een persoonlijke lening zijn normaal niet aftrekbaar als beroepskost.

Jouw rechten als consument

Bij een persoonlijke lening gelden Belgische regels voor consumentenkrediet.

| Regel | Duiding |

|---|---|

| Herroepingsrecht | 14 dagen bedenktijd na ondertekening. |

| Maximum JKP | Wettelijk begrensd, afhankelijk van bedrag en kredietvorm. |

| Kredietcontrole | De kredietgever raadpleegt de CKP bij de Nationale Bank van België. |

| Toezicht | Kredietgevers en bemiddelaars moeten erkend of ingeschreven zijn. |

Wat is het verschil met een zakelijke lening?

| Kenmerk | Persoonlijke lening | Zakelijke lening |

|---|---|---|

| Doel | Privé-uitgaven | Bedrijfskosten of investeringen |

| Kredietnemer | Particulier | Zelfstandige, vennootschap of onderneming |

| Beoordeling | Inkomen, lasten, bestaande kredieten, CKP | Jaarrekeningen, cashflow, sector, waarborgen |

| Rente | Vast, binnen regels consumentenkrediet | Dossierafhankelijk |

| Kosten | Verwerkt in het JKP | Vaak dossierkosten of afsluitkosten |

| Fiscaliteit | Meestal niet aftrekbaar | Interest meestal aftrekbaar als beroepskost |

Waarvoor kun je een persoonlijke lening gebruiken?

Een persoonlijke lening wordt vooral gebruikt voor eenmalige privé-uitgaven:

| Doel | Duiding |

|---|---|

| Auto of motor | Vaste maandlast en vaste looptijd. |

| Renovatie | Voor werken aan de woning. |

| Zonnepanelen of energie-investeringen | Vaak via specifieke energie- of renovatieleningen. |

| Meubels of grote aankopen | Alleen zinvol als de looptijd past bij de gebruiksduur. |

| Herfinanciering | Alleen interessant als de totale kost lager of beter beheersbaar wordt. |

Wat is de rente en looptijd van een persoonlijke lening?

Persoonlijke leningen hebben meestal een vaste rente. Voor algemene persoonlijke leningen liggen gepubliceerde tarieven vaak rond 7% à 8% JKP. Niet-bancaire kredietgevers kunnen hoger zitten.

Voorbeelden uit de Belgische markt:

| Aanbieder | Indicatie |

|---|---|

| KBC | 7,59% JKP als representatief voorbeeld |

| Crelan | 7,59% JKP als representatief voorbeeld |

| ING België | online tot €50.000 |

| Cofidis | vanaf 7,9%, tot €50.000 |

| Argenta | €1.250 tot €25.000, looptijden vaak 12 tot 84 maanden |

De looptijd ligt vaak tussen 12 en 84 maanden, afhankelijk van bedrag en leendoel. Hogere bedragen kunnen soms langere looptijden krijgen.

Bij welke partijen in Nederland kan je terecht voor een persoonlijke lening?

De rente op een persoonlijke lening is meestal vast. Banken publiceren tarieven die vaak rond 7% à 8% JKP liggen voor algemene persoonlijke leningen, afhankelijk van bedrag, looptijd en leendoel. Zo vermeldt KBC een representatief voorbeeld aan 7,59% JKP en Crelan eveneens 7,59% JKP voor een persoonlijke lening.

Bij sommige niet-bancaire kredietgevers liggen de tarieven hoger. Cofidis vermeldt bijvoorbeeld persoonlijke leningen vanaf 7,9% en bedragen tot €50.000.

De looptijd hangt af van het bedrag en het doel. Zo ziet u vaak looptijden van 12 tot 84 maanden, met langere looptijden bij hogere bedragen of bepaalde kredietvormen. Argenta vermeldt bijvoorbeeld persoonlijke leningen van €1.250 tot €25.000 met looptijden van 12 tot 84 maanden.

| Aanbieders | Type (bank/non-bank) | Typische rente (vanaf) | Looptijd (maanden) | Max. bedrag | Opmerkingen |

|---|---|---|---|---|---|

| Beobank | Bank | 6,90% JKP | 12–48 | €8.000 | Laag tarief enkel voor beperkte bedragen en looptijden. |

| Europabank | Bank | 6,90% JKP | 4–120 | €50.000 | Tarief afhankelijk van bedrag en looptijd. |

| Carrefour Finance | Non-bank | 7,29% JKP | Afhankelijk van bedrag | Niet duidelijk publiek vermeld | Online simulatie beschikbaar. |

| KBC | Bank | 7,59% JKP | Tot 60 | Niet duidelijk publiek vermeld | Representatief voorbeeld op basis van €10.500 over 60 maanden. |

| Crelan | Bank | 7,59% JKP | Tot 84 | Niet duidelijk publiek vermeld | Tarief afhankelijk van bedrag, looptijd en doel. |

| ING België | Bank | 7,74% JKP | 6–84 | €50.000 online | Online aanvraag mogelijk tot €50.000. |

| Cofidis | Non-bank | 7,90% JKP | 12–120 | €50.000 | Leningen van €2.500 tot €50.000. |

| Cetelem | Non-bank | 7,99% JKP | 12–120 | €200.000 | Laagste tarief geldt niet voor alle bedragen en looptijden. |

| Elantis | Non-bank / Belfius Insurance | 8,25% JKP | 24–84 | €20.000 | Tarief geldt voor specifieke bedragen en looptijden. |

| Santander Consumer Finance | Non-bank | 9,95% JKP | 12–120 | €50.000 | Maximaal JKP kan oplopen tot 12%. |

| Mozzeno | Non-bank / platform | Niet duidelijk vanaf | 18–120 | €50.000 | Maximaal JKP vermeld rond 15,48%. |

| BNP Paribas Fortis | Bank | Op simulatie | 12–120 | €50.000 online | Hogere bedragen mogelijk op afspraak. |

| Belfius | Bank | Op simulatie | 12–120 | €150.000 | Maximaal bedrag volgens vergelijkers; tarief via simulatie. |

| Argenta | Bank | Op simulatie | 12–120 | €25.000 | Bedragen meestal tussen €2.501 en €25.000. |

| AXA Bank | Bank | ±7,49%–9,49% JKP | 18–120 | €25.000–€50.000 | Publieke info verschilt per bron; simulatie nodig. |

Bekijk ook onze andere diensten →

Hoe verloopt het aanvraagproces typisch voor een persoonlijke lening?

Een persoonlijke lening aanvragen verloopt meestal online.

| Stap | Duiding |

|---|---|

| Simulatie | Bedrag, looptijd en leendoel kiezen. |

| Aanvraag | Identiteit, inkomsten en vaste lasten doorgeven. |

| Kredietcontrole | Controle van terugbetalingscapaciteit en CKP. |

| Contract | Kredietovereenkomst ontvangen en ondertekenen. |

| Uitbetaling | Uitbetaling volgens de voorwaarden. |

Hoe kun je berekenen hoeveel u maximaal persoonlijk kunt lenen?

Het maximale bedrag hangt af van inkomen, gezinssituatie, woonlasten, bestaande kredieten en CKP-registratie. Het maximumbedrag in reclame is dus niet automatisch haalbaar.

Een kredietgever mag alleen krediet toestaan als de terugbetaling verantwoord blijft. Betalingsachterstanden of negatieve CKP-registraties maken goedkeuring moeilijker.

Wanneer kiest u welke lening?

Gebruik een persoonlijke lening voor privédoeleinden. Gebruik een zakelijke lening voor investeringen, werkkapitaal, voorraad, machines, voertuigen of groei.

Voor zelfstandigen is privé lenen voor zakelijke uitgaven meestal af te raden. De interest is doorgaans niet beroepsmatig aftrekbaar, de aansprakelijkheid ligt privé en de lening past niet bij het ondernemingsrisico.