Alles over factoring

- Cashflow verbetering via factuur verkoop.

- Snelle financiering, eenvoudige procedures.

- Vermindering debiteurenrisico met factoring.

- Geen persoonlijke aansprakelijkheid, facturen als onderpand.

- Cashflow verbetering

- Snelle financiering

- Vermindering debiteurenrisico

Factoring en factuurfinanciering

Een klant stuurde een factuur van €4.800 naar een aannemer. Betalingstermijn: 60 dagen. Na 45 dagen was er nog niet betaald. Daardoor kon hij geen nieuw materiaal kopen, moest hij een klus uitstellen en betaalde hij €180 rente op zijn kaskrediet.

In zo’n situatie zijn er twee opties: factoring of factuurfinanciering.

| Begrip | Uitleg |

|---|---|

| Factoring | U verkoopt uw factuur aan een factormaatschappij. Die betaalt u snel uit en int later bij uw klant. |

| Factuurfinanciering | U krijgt een voorschot op uw factuur. De factuur blijft van u en u int zelf bij uw klant. |

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Verschil tussen factoring en factuurfinanciering

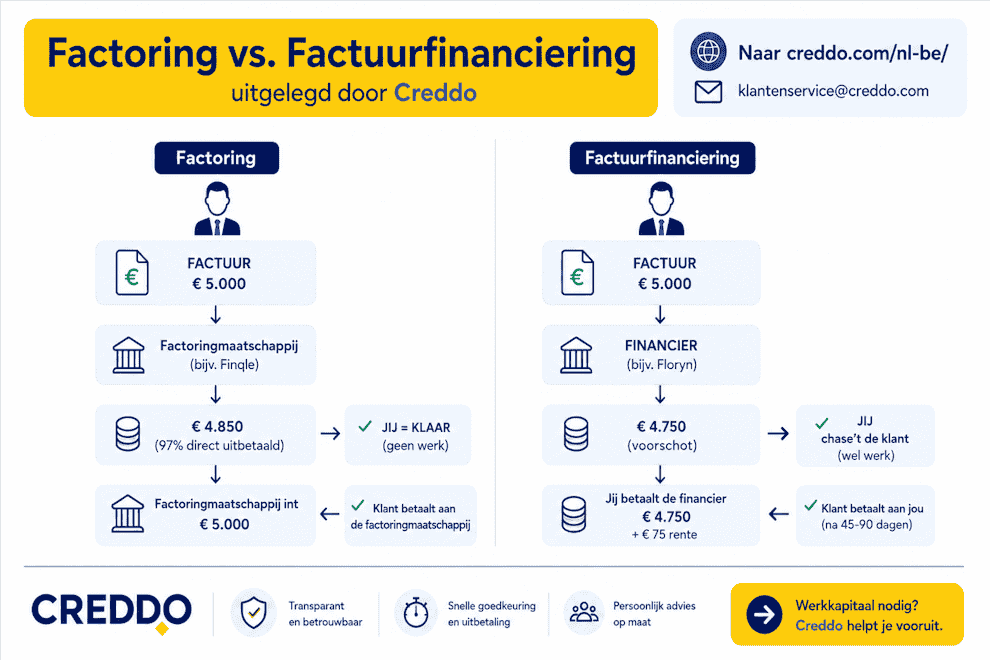

Bij factoring verkoopt u de factuur. De factoringmaatschappij wordt eigenaar van de vordering en neemt de inning over. U ontvangt meestal 80% tot 95% van het factuurbedrag vooraf. Afhankelijk van de formule kan ook het risico op wanbetaling worden overgenomen.

Bij factuurfinanciering blijft de factuur van u. De financier gebruikt de factuur als onderpand en geeft een voorschot. U blijft verantwoordelijk voor opvolging, herinneringen en betaling door de klant.

Voorbeeld bij een factuur van €10.000:

| Formule | Wat gebeurt er? |

|---|---|

| Factoring | U ontvangt bijvoorbeeld €9.500. De klant betaalt later aan de factoringmaatschappij. |

| Factuurfinanciering | U ontvangt bijvoorbeeld €9.000 voorschot. De klant betaalt later aan u. Daarna betaalt u de financier terug met kosten of interest. |

Factoring is dus geen klassieke lening. U haalt omzet sneller naar voren. Factuurfinanciering is wel een vorm van krediet, met de factuur als basis.

Beide formules zijn vooral bedoeld voor recente, niet-betwiste B2B-facturen. Oude probleemfacturen of betwiste facturen komen meestal niet in aanmerking. Daarvoor is debiteurenbeheer of incasso nodig.

Hoe werkt factoring?

Bij factoring dient u een openstaande factuur in bij een factoringmaatschappij. Die controleert de factuur en de kredietwaardigheid van uw klant. Na goedkeuring ontvangt u een voorschot. De klant betaalt later aan de factoringmaatschappij.

Voorbeeld Lisa:

Lisa levert een logo-ontwerp van €2.200 aan een klant met een betalingstermijn van 45 dagen. Ze uploadt de factuur om 09:00 uur via Finqle. Om 12:30 uur staat €2.134 op haar rekening, na aftrek van 3% kosten. De klant betaalt 45 dagen later aan Finqle. Lisa hoeft de betaling zelf niet meer op te volgen.

| Stap | Wat gebeurt er? | Indicatieve timing |

|---|---|---|

| 1 | Factuur uploaden | Enkele minuten |

| 2 | Controle van klant en factuur | Enkele uren |

| 3 | Voorschot op rekening | Vaak binnen 24 uur |

| 4 | Klant betaalt factoringmaatschappij | Volgens betalingstermijn |

| 5 | Eventueel saldo wordt afgerekend | Na betaling door klant |

Aanbieders van factoring

| Aanbieder | Type | Voorschot | Opmerkingen |

|---|---|---|---|

| Belfius Commercial Finance | Klassieke factoring | 75% tot 90% | Financiering, debiteurenbeheer en eventueel kredietverzekering. |

| BNP Paribas Fortis Factor | Klassieke factoring | Op maat | Voor kmo’s en grotere ondernemingen. |

| KBC Commercial Finance | Factoring | 75% tot 85% | Bevoorschotting, inning en risicodekking mogelijk. |

| ING Commercial Finance | Factoring | Op maat | Vooral voor grotere of bestaande ING-dossiers. |

| Edebex | Verkoop van losse facturen | Op maat | Factuurverkoop per factuur; flexibel voor kmo’s. |

| Commercial Finance Group | Onafhankelijke factoring | Tot 90% | Bankonafhankelijk; vooral voor kmo’s. |

| Eurofactor / Crédit Agricole | Klassieke factoring | Op maat | Vooral voor grotere of internationale dossiers. |

| Riverty | Debiteurenbeheer / receivables finance | Op maat | Vooral voor retail, e-commerce en grotere volumes. |

Hoe werkt factuurfinanciering?

Bij factuurfinanciering krijgt u een voorschot op een factuur, maar blijft u eigenaar van de vordering. U blijft ook zelf instaan voor de opvolging van de klant.

Voorbeeld Mark:

Mark heeft een factuur van €3.800 aan een groothandel, met een betalingstermijn van 60 dagen. Hij uploadt de factuur via Floryn. De volgende dag ontvangt hij €3.420, of 90% voorschot. Na 55 dagen betaalt de klant €3.800 aan Mark. Mark betaalt de financier terug: €3.420 + €57 kosten.

| Stap | Wat gebeurt er? | Indicatieve timing |

|---|---|---|

| 1 | Factuur uploaden | Enkele minuten |

| 2 | Controle van klant en factuur | Enkele uren |

| 3 | Voorschot op rekening | 1 tot 3 werkdagen |

| 4 | Klant betaalt aan u | Volgens betalingstermijn |

| 5 | U betaalt de financier terug | Na ontvangst betaling |

Aanbieders van factuurfinanciering

| Aanbieder | Type | Bedrag / voorschot | Opmerkingen |

|---|---|---|---|

| Edebex | Factuurverkoop per factuur | Op maat | Lijkt op American factoring; u kiest zelf welke facturen u verkoopt. |

| Belfius Commercial Finance | Bevoorschotting binnen factoring | 75% tot 90% | Geen stille factuurfinanciering; gekoppeld aan factoring. |

| KBC Commercial Finance | Bevoorschotting binnen factoring | 75% tot 85% | Onderdeel van factoring en debiteurenbeheer. |

| BNP Paribas Fortis Factor | Factuurbevoorschotting / factoring | Op maat | Meestal structurele factoringoplossing. |

| ING Commercial Finance | Factuurbevoorschotting / factoring | Op maat | Vooral voor grotere dossiers. |

| YouLend | Omzetgebaseerde financiering | €1.000 tot €1.000.000 | Geen factuurfinanciering; terugbetaling via omzet. |

| Qred Bank België | Kortlopende bedrijfslening | €1.000 tot €500.000 | Geen factuurfinanciering; alternatief voor snelle liquiditeit. |

| mozzeno | Zakelijke lening | Op maat | Geen factuurfinanciering; alternatief voor werkkapitaal. |

In België wordt factuurfinanciering vaak onder factoring aangeboden. Echte stille factuurfinanciering, waarbij u eigenaar blijft van de factuur en zelf int, is minder courant publiek beschikbaar.

Vormen van factoring

| Vorm | Kenmerk | Geschikt voor |

|---|---|---|

| American factoring | U kiest zelf welke facturen u verkoopt | Zelfstandigen, kmo’s, seizoensbedrijven |

| Traditionele factoring | Meerdere of alle facturen worden overgedragen | Bedrijven met vaste B2B-klanten |

| Reverse factoring | Grote klant regelt snelle betaling aan leveranciers | Leveranciers van grotere ondernemingen |

Bij American factoring kiest u per factuur. Dat is flexibel, maar meestal duurder.

Bij traditionele factoring werkt u vaak met een ruimer contract. De kost per factuur ligt meestal lager, maar de vrijheid is beperkter.

Bij reverse factoring vertrekt het initiatief van de klant. Een grote afnemer laat zijn leveranciers sneller betalen via een financier.

Kosten

| Formule | Typische kost | Wie int bij de klant? |

|---|---|---|

| American factoring | 1% tot 6% per factuur | Factoringmaatschappij |

| Traditionele factoring | 0,1% tot 2% per factuur of omzet | Factoringmaatschappij |

| Factuurfinanciering | 0,5% tot 2% bij korte looptijd | U zelf |

De kost hangt af van het factuurbedrag, de betalingstermijn, de kredietwaardigheid van de klant, het volume en de gekozen formule.

Voorbeeld: bij een factuur van €4.800 kost factoring aan 3% ongeveer €144. Als het alternatief een duur kaskrediet of gemiste opdracht is, kan factoring economisch zinvol zijn.

Voordelen en nadelen van factoring

| Voordelen | Nadelen |

|---|---|

| Snelle cashflow | Duurder dan klassieke bankfinanciering |

| Minder debiteurenopvolging | Klant merkt vaak dat een derde partij betrokken is |

| Beoordeling steunt vooral op uw klant | Niet geschikt voor betwiste of oude facturen |

| Geen klassieke lening op de balans | Kan duur worden bij structureel gebruik |

| Nuttig bij lange betalingstermijnen | Niet elke factuur komt in aanmerking |

Wanneer kiest u factoring?

Factoring past vooral wanneer snelheid en ontzorging belangrijker zijn dan de laagste kost.

Typische situaties:

| Situatie | Waarom factoring kan passen |

|---|---|

| Lange betalingstermijnen | U krijgt sneller werkkapitaal vrij |

| Weinig tijd voor debiteurenbeheer | De factoringmaatschappij volgt de betaling op |

| Snelle groei | Cash komt sneller binnen om voorraad, personeel of materiaal te betalen |

| Zwakkere eigen kredietpositie | De beoordeling steunt vooral op de klant die moet betalen |

| Seizoenswerk | U financiert enkel facturen wanneer dat nodig is |

Wanneer kiest u factuurfinanciering?

Factuurfinanciering past beter wanneer u de klantrelatie zelf wilt behouden en de inning aankunt.

| Situatie | Waarom factuurfinanciering kan passen |

|---|---|

| Sterke klantrelatie | De klant blijft rechtstreeks met u werken |

| Goed debiteurenbeheer | U hoeft geen extra opvolging uit te besteden |

| Kostenbeperking | Vaak goedkoper dan volledige factoring |

| Betrouwbare klanten | Lager risico maakt financiering goedkoper |

| Korte betalingstermijn | De financieringskost blijft beperkt |

Factoring of factuurfinanciering kiezen

| Situatie | Factoring | Factuurfinanciering |

|---|---|---|

| Geen tijd voor opvolging | Ja | Nee |

| Klantrelatie discreet houden | Minder geschikt | Geschikt |

| Kosten zo laag mogelijk houden | Minder geschikt | Geschikt |

| Lange betalingstermijn | Geschikt | Geschikt |

| Betwiste factuur | Nee | Nee |

| Snelle cash nodig | Geschikt | Geschikt |

| Zelf controle houden over inning | Nee | Ja |

Veelgestelde vragen inzake factoring

Voor wie is factoring beschikbaar?

Factoring is beschikbaar voor in principe alle bedrijven. Dat geldt voor het MKB en voor zzp’ers. Dus heb je een eenmanszaak, VOF of een BV? Je kunt in al die gevallen gebruik maken van factoring voor facturen.

Wat kost factoring?

De kosten voor factoring bepaalt de factormaatschappij. Het gaat vaak om 1 tot 4 procent van het factuurbedrag, afhankelijk van de kredietwaardigheid van jouw klant of opdrachtgever.

Loop ik risico met factoring?

Door een factuur te factoren heb jij daar geen omkijken meer naar. De factormaatschappij neemt de factuur voor je over, om die zelf te innen. Jij ontvangt het geld op je rekening en kunt daarmee doen wat je wilt.

Tot welk bedrag kan ik factoren?

Je kunt in principe ieder bedrag factoren. De factormaatschappij beoordeelt de kredietwaardigheid van de klant of opdrachtgever. Er geldt wat dat betreft geen limiet.

Moet ik alle facturen factoren?

Nee, als je kiest voor American Factoring kun je ook één of een paar facturen factoren. Je bent daarin heel flexibel. Zo bepaal je zelf hoe je gebruik wilt maken van factoring en voor welke factuur of facturen je dat doet.