Factuurfinanciering

Wat is factuurfinanciering?

Bij factuurfinanciering gebruikt een onderneming een openstaande B2B-factuur als basis voor tijdelijke financiering. De financier betaalt een deel van het factuurbedrag vooruit, vaak tot ongeveer 80% à 90%. Zodra de klant de factuur betaalt, wordt de financiering terugbetaald en volgt het resterende saldo, verminderd met kosten.

Factuurfinanciering wordt vooral gebruikt om lange betalingstermijnen te overbruggen. In België betalen klanten vaak pas na 30, 60 of zelfs 90 dagen, zeker bij grotere ondernemingen of publieke opdrachtgevers. Dat kan druk zetten op de cashflow, ook wanneer de onderneming winstgevend is.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

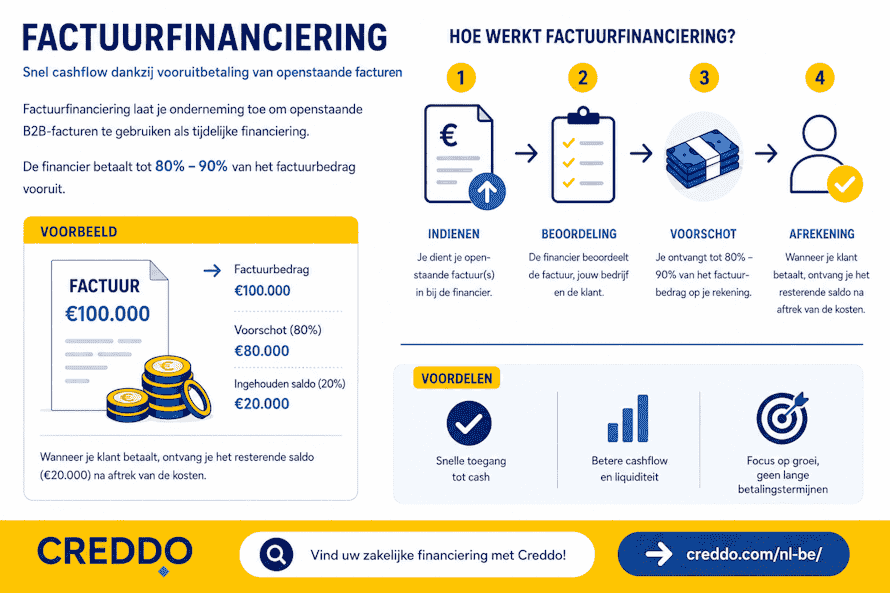

Hoe werkt factuurfinanciering?

De onderneming dient één of meerdere openstaande facturen in bij de financier. Die beoordeelt de factuur, de klant, het bedrag, de vervaldatum en soms ook de historiek van betalingen.

Bij goedkeuring ontvangt de onderneming een voorschot op de factuur. Dat geld kan worden gebruikt voor lonen, leveranciers, btw, RSZ, voorraad of tijdelijke werkkapitaalnoden.

De factuur blijft meestal juridisch gekoppeld aan de onderneming, maar de precieze structuur hangt af van de overeenkomst. Bij sommige aanbieders blijft het debiteurenbeheer bij de onderneming. Bij andere wordt de inning geheel of gedeeltelijk door de financier opgevolgd.

Voorbeeld

Een onderneming heeft een openstaande factuur van €100.000 met een betalingstermijn van 60 dagen.

De financier betaalt 80% vooruit:

| Element | Bedrag |

|---|---|

| Factuurbedrag | €100.000 |

| Voorschot 80% | €80.000 |

| Ingehouden saldo | €20.000 |

De onderneming ontvangt meteen €80.000 werkkapitaal. Wanneer de klant betaalt, wordt de financiering afgerekend. De onderneming ontvangt dan het resterende bedrag, verminderd met kosten en eventuele interesten.

Kosten van factuurfinanciering

De kost hangt af van het factuurbedrag, de betalingstermijn, de kredietwaardigheid van de klant, het risico op wanbetaling en de gekozen aanbieder.

In de praktijk bestaat de kost vaak uit:

| Kost | Uitleg |

|---|---|

| Financieringskost | Interest of vaste vergoeding op het voorgeschoten bedrag. |

| Servicekost | Kost voor administratie, opvolging of platformgebruik. |

| Risicokost | Hogere kost bij langere betalingstermijnen of minder sterke debiteuren. |

Factuurfinanciering is meestal duurder dan een klassiek bankkrediet, maar sneller en flexibeler. De vergelijking moet gebeuren op basis van de totale kost per factuur, niet alleen op basis van een maand- of jaarrente.

Factuurfinanciering of factoring?

Factuurfinanciering en factoring lijken op elkaar, maar zijn niet altijd hetzelfde. Bij factoring neemt de factor vaak ook debiteurenbeheer en eventueel bescherming tegen wanbetaling op zich. Bij factuurfinanciering ligt de nadruk meestal op het tijdelijk voorfinancieren van één of meerdere facturen.

| Kenmerk | Factuurfinanciering | Factoring |

|---|---|---|

| Doel | Snelle voorfinanciering van facturen | Voorfinanciering, debiteurenbeheer en soms kredietverzekering |

| Facturen | Vaak per factuur mogelijk | Vaak structurele samenwerking |

| Klantcontact | Meestal bij de onderneming | Vaak bij de factor |

| Voorschot | Vaak 80% tot 90% | Vaak 75% tot 90% |

| Geschikt voor | Tijdelijke cashflownood | Terugkerende financierings- en debiteurenopvolging |

Aanbieders van factuurfinanciering vs factoring

| Aanbieder | Factuurfinanciering | Factoring | Opmerking |

|---|---|---|---|

| Edebex | Ja | Nee / beperkt | Financiering of verkoop van afzonderlijke B2B-facturen. Geen klassieke factoringrelatie. |

| Svea Finans | Ja | Ja | Koopt facturen aan en biedt ook factoringoplossingen aan. |

| Factris | Ja | Ja | Digitale factoring met financiering van openstaande facturen en debiteurenbeheer. |

| Belfius Commercial Finance | Beperkt | Ja | Klassieke factoring met voorschot op facturen, debiteurenbeheer en optionele risicodekking. |

| BNP Paribas Fortis Factor | Beperkt | Ja | Structurele factoring voor ondernemingen; voorschot op uitgaande facturen. |

| KBC Commercial Finance | Beperkt | Ja | Factoring en debiteurenbeheer voor professionele klanten. |

| ING Commercial Finance | Beperkt | Ja | Commercial finance op basis van vorderingen, vaak ruimer dan losse factuurfinanciering. |

| ABA Factoring | Beperkt | Ja | Onafhankelijke Belgische factoringmaatschappij voor kmo’s. |

| Factoring KMO | Beperkt | Ja | Kmo-gerichte factoring met opvolging van openstaande facturen. |

| Eurofactor / Crédit Agricole Leasing & Factoring | Beperkt | Ja | Europese factoringaanbieder actief in België. |

| Nextfactor | Nee | Nee | Adviseur/bemiddelaar, geen financier. |

Wanneer is factuurfinanciering geschikt?

Factuurfinanciering is vooral nuttig voor ondernemingen met betrouwbare B2B-klanten, duidelijke prestaties en lange betalingstermijnen. Het past goed bij bedrijven die tijdelijk werkkapitaal nodig hebben, maar geen langlopend krediet willen afsluiten.

De formule is minder geschikt wanneer facturen betwist kunnen worden, wanneer klanten structureel te laat betalen of wanneer de onderneming vooral aan particulieren factureert.

Alternatieven

Mogelijke alternatieven zijn factoring, een kaskrediet, straight loan, investeringskrediet of klassieke werkkapitaalfinanciering. De juiste keuze hangt af van de oorzaak van de cashflownood.

Een eenmalige grote factuur kan via factuurfinanciering worden opgelost. Terugkerende lange betalingstermijnen vragen eerder factoring of een structurele kredietlijn.

Veelgestelde vragen over factuurfinanciering

Welke facturen kan ik laten financieren?

Factuurfinanciering is meestal mogelijk voor openstaande B2B-facturen aan kredietwaardige klanten. De goederen of diensten moeten geleverd zijn en de factuur mag doorgaans niet betwist worden.

Facturen aan particulieren, vervallen facturen, betwiste facturen of facturen aan klanten met een zwak betaalprofiel komen meestal niet in aanmerking.

Hoe snel staat het geld op de rekening?

Bij digitale aanbieders kan de beoordeling soms binnen enkele uren gebeuren. In de praktijk staat het geld vaak binnen 1 tot 3 werkdagen op de rekening, op voorwaarde dat het dossier volledig is en de factuur wordt goedgekeurd.

Welke ondernemingen komen in aanmerking?

Factuurfinanciering is mogelijk voor Belgische eenmanszaken, vennootschappen en andere ondernemingen met zakelijke klanten. De financier kijkt vooral naar de kwaliteit van de factuur, de klant en de betalingstermijn.

Jonge ondernemingen kunnen soms ook in aanmerking komen, omdat de beoordeling minder zwaar steunt op jarenlange jaarcijfers dan bij een klassieke banklening.

Wat kost factuurfinanciering?

De kost hangt af van het factuurbedrag, de betalingstermijn, het risico van de klant en de gekozen aanbieder. In België ligt de kost vaak tussen 1% en 5% van het factuurbedrag voor kortlopende factuurfinanciering.

Bij risicovollere dossiers, langere betalingstermijnen of alternatieve financiers kan de kost hoger liggen. Een kost van 10% tot 20% is uitzonderlijk hoog en alleen verdedigbaar bij zeer korte, risicovolle of niet-standaard financiering.

Merkt mijn klant dat ik factuurfinanciering gebruik?

Dat hangt af van de formule. Bij stille factuurfinanciering merkt de klant meestal niets. Bij klassieke factoring of cessie van vordering kan de klant wel geïnformeerd worden en moet hij betalen op een rekening van de financier.

Controleer daarom altijd of het gaat om stille financiering, factoring met kennisgeving of volledige overdracht van debiteurenbeheer.