Een horecafinanciering: een complete gids voor zakelijke financiering voor het horecabedrijf

‘Horeca’ staat voor hotel, restaurant en café. Om te starten of te groeien is vaak heel wat kapitaal nodig, bijvoorbeeld voor keukenapparatuur, een verbouwing, inrichting of voorraad.

Omdat de omzet in de horeca sterk kan schommelen door seizoenen, weekends en vakantieperiodes, is financiering niet altijd vanzelfsprekend. Toch bestaan er verschillende vormen van horecafinanciering. In dit overzicht zetten we ze helder op een rij.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

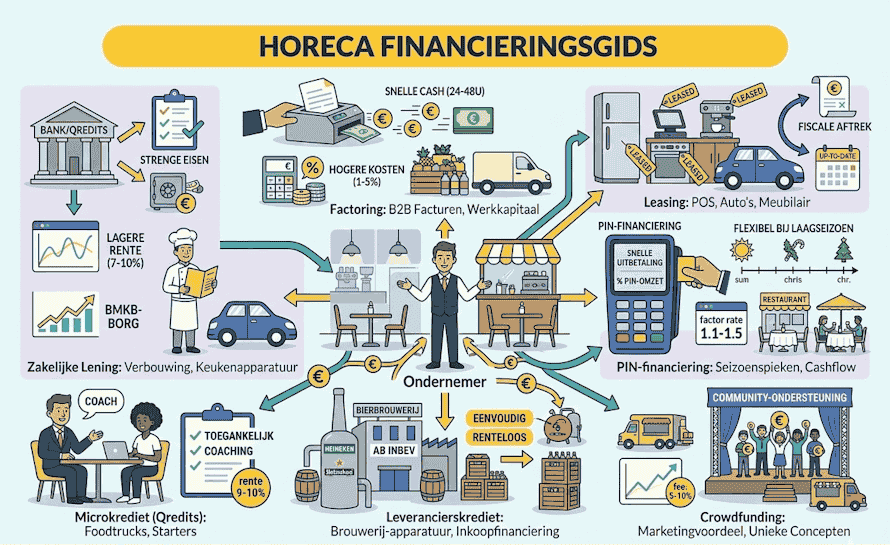

Welke vormen van horecafinanciering bestaan er?

Als u actief bent in de horeca en bedrijfsfinanciering zoekt, dan ziet u in de praktijk meestal deze oplossingen terugkomen. Welke formule het best past, hangt af van uw type zaak, cashflow en investeringsdoel.

| Vorm | Voordelen | Nadelen | Vooral geschikt voor |

|---|---|---|---|

| Klassieke zakelijke lening | Lagere rente, langere looptijd, geschikt voor grotere investeringen | Strengere voorwaarden, vaak eigen inbreng nodig, langere aanvraagprocedure | Verbouwingen, keukenapparatuur, uitbreiding, overname |

| Factoring / factuurfinanciering | Snelle toegang tot cash, betere liquiditeit, flexibel inzetbaar | Hogere kostprijs, vooral bruikbaar bij B2B-facturen | Catering, events, professionele klanten |

| Leasing | Geen grote initiële investering, gespreide betalingen, apparatuur blijft up-to-date | Hogere totale kost over de looptijd, niet altijd meteen eigenaar | Keukenapparatuur, kassasystemen, meubilair, voertuigen |

| Omzetgebaseerde financiering | Snelle uitbetaling, flexibele terugbetaling op basis van omzet, minder druk tijdens rustige periodes | Hogere kostprijs, afhankelijk van voldoende omzet | Restaurants, cafés, terraszaken, seizoenshoreca |

| Crowdfunding | Extra zichtbaarheid, community-opbouw, alternatief wanneer banken moeilijk doen | Campagne kost tijd, succes niet gegarandeerd, platformkosten | Foodtrucks, unieke concepten, renovaties, communityprojecten |

| Microkrediet | Toegankelijk voor starters, beperkte administratieve drempel, begeleiding mogelijk | Lagere maximale bedragen, hogere rente dan klassieke bankleningen | Starters, kleine horecazaken, pop-ups |

| Leverancierskrediet | Eenvoudig, soms renteloos of voordelig, commerciële ondersteuning mogelijk | Afhankelijkheid van leverancier, minder vrijheid | Cafés, drankcontracten, inrichting via leveranciers |

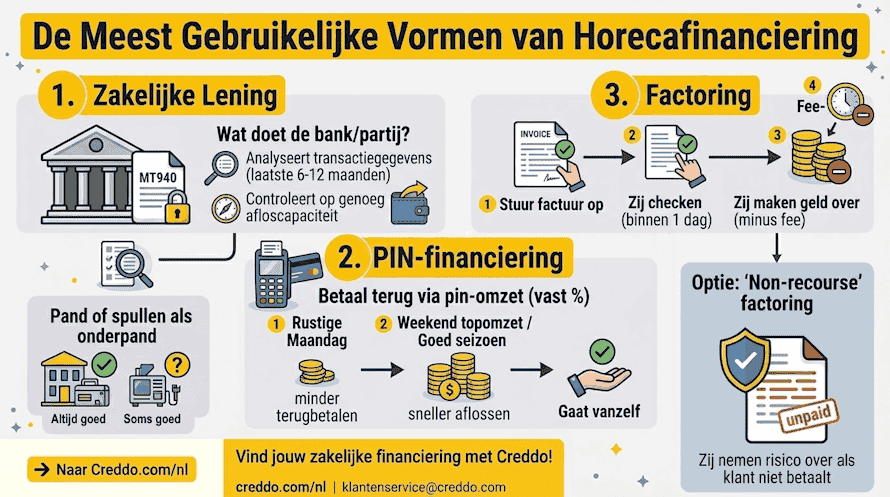

Een klassieke zakelijke lening blijft de meest gebruikte vorm van horecafinanciering. Daarbij ontvangt u een vast bedrag voor bijvoorbeeld een verbouwing, keukeninrichting, uitbreiding of overname van een horecazaak.

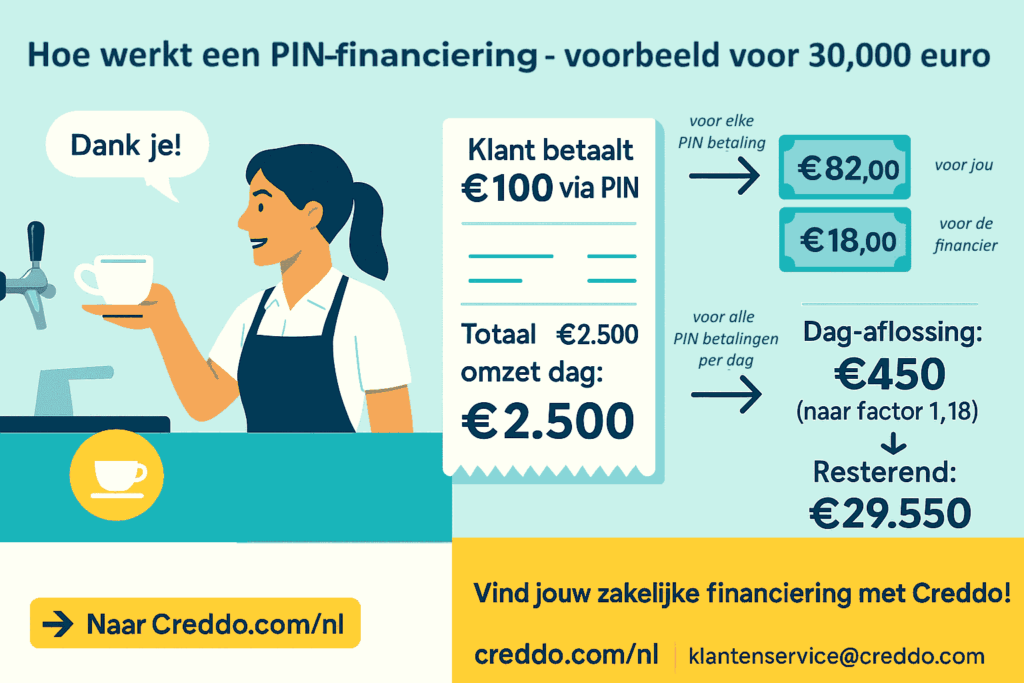

Bancontact-financiering is populair omdat een groot deel van de horeca-omzet via kaartbetalingen verloopt. De terugbetaling gebeurt automatisch via een percentage van uw dagelijkse omzet. Zo betaalt u meer terug op drukke dagen en minder wanneer het rustiger is.

Factoring is interessant wanneer u vaak met facturen werkt, bijvoorbeeld bij zakelijke catering of events. U laat openstaande facturen sneller uitbetalen door een factoringmaatschappij. Die betaalt u meteen een groot deel van het bedrag uit en int daarna zelf de betaling bij uw klant, in ruil voor een vergoeding.

Leasing wordt vaak gebruikt voor keukenapparatuur, koffiemachines, koelinstallaties of een bestelwagen. U betaalt een vast bedrag per maand om het materiaal te gebruiken, zonder dat u alles meteen hoeft aan te kopen.

Voor starters of kleine horecazaken bestaat er niet één financieringsvorm die altijd de beste keuze is. In België kunnen microkredieten, regionale startersleningen of alternatieve financiers interessant zijn, afhankelijk van uw dossier en regio.

Daarnaast kan crowdfunding een optie zijn. Via platformen zoals WinWinner, Bolero Crowdfunding, Look&Fin of Spreds kunt u kapitaal ophalen bij mensen die in uw concept geloven. Soms bieden brouwerijen ook financiering aan, maar let goed op de voorwaarden. Zulke afspraken gaan vaak gepaard met afnameverplichtingen of exclusiviteit rond bepaalde producten.

Hoe werkt horecafinanciering?

Bij een klassieke zakelijke lening kijkt de financier meestal naar uw recente financiële situatie om te beoordelen of de terugbetaling haalbaar is. Denk aan banktransacties, omzet, cashflow en soms ook waarborgen of eigen inbreng. Vooral in de horeca wordt vaak gekeken naar de stabiliteit van uw inkomsten, omdat seizoensinvloeden een grote rol spelen.

Bij omzet- of kaartbetalingsfinanciering verloopt de terugbetaling automatisch via een percentage van uw dagelijkse Bancontact- of kaartomzet. Op rustige dagen betaalt u minder terug, terwijl u tijdens drukke periodes sneller aflost. Dat maakt deze formule flexibel voor horecazaken met schommelende inkomsten.

Bij factoring draagt u openstaande facturen over aan een factoringmaatschappij. Na controle ontvangt u meestal snel een groot deel van het factuurbedrag. De factoringmaatschappij int daarna zelf de betaling bij uw klant en houdt daarvoor een vergoeding in.

Waar vind je horecafinanciering?

Een horecalening aanvragen via Creddo is eenvoudig. In drie stappen ontvangt u passende voorstellen in uw mailbox.

- 1. Bepaal hoeveel geld je wilt lenen

Bedenk eerst welk bedrag u nodig hebt. Via de tool op de website van Creddo geeft u dit eenvoudig aan. Kies daarna welke looptijd het best past bij uw zaak en uw cashflow.

- 2. Ontvang offertes

Zodra u de aanvraag hebt ingevuld en doorgestuurd, ontvangt u binnen 24 uur verschillende voorstellen van kredietverstrekkers in uw mailbox.

- 3. Kies voor de lening die bij jou past

Vergelijk de voorstellen op basis van kost, looptijd, voorwaarden en flexibiliteit. Kijk ook naar uw doelstellingen, ambities en het type horecazaak dat u uitbaat. Zo kiest u bewust de financiering die het best aansluit bij uw situatie.

Meer over een zakelijke lening aanvragen →

Zakelijke lening / bedrijfskrediet voor horecafinanciering

Voor grotere investeringen, zoals een verbouwing, nieuwe keuken of overname van een horecazaak, is een langlopende zakelijke lening vaak de meest geschikte vorm van horecafinanciering. Deze oplossing past vooral bij ondernemers die al wat langer actief zijn en een stabiele omzet kunnen aantonen.

Ook voor duurzame investeringen, zoals een warmtepomp, energiezuinige toestellen of betere isolatie, wordt dit type financiering vaak gebruikt.

Het voordeel is dat de intrest meestal lager ligt dan bij kortlopende kredieten. Bovendien betaalt u de lening over een langere periode terug, waardoor de maandlasten voorspelbaar en overzichtelijk blijven voor uw administratie.

| Aanbieders | Intrest | Max. bedrag | Looptijd | Aanvraagtijd | Horeca-specifieke voordelen |

|---|---|---|---|---|---|

| Qeld / Qred | Vaste maandprijs, dossierafhankelijk | Dossierafhankelijk | Tot 36 maanden | Vaak snel digitaal | Interessant voor snelle werkkapitaalnoden, voorraad of kleine investeringen. |

| microStart | Vanaf 11,13% | Tot € 25.000 | Tot 5 jaar | Dossierafhankelijk | Geschikt voor starters en kleine horecazaken die moeilijk bankfinanciering krijgen. (VLAIO) |

| PMV Startlening | 3% vast | Tot € 100.000 | 3–10 jaar | Enkele weken | Sterk voor Vlaamse horecastarters met financieel plan en eigen inbreng. |

| PMV Cofinanciering | 3,5% vast | Tot € 350.000 | 3–10 jaar | Enkele weken | Interessant voor grotere horeca-investeringen, vaak samen met bank of investeerder. |

| finance&invest.brussels | Productafhankelijk | Productafhankelijk | Productafhankelijk | Dossierafhankelijk | Voor Brusselse horecazaken, starters en groeiprojecten. |

| Wallonie Entreprendre | Productafhankelijk | Productafhankelijk | Productafhankelijk | Dossierafhankelijk | Voor Waalse horecaondernemers en uitbreidingsprojecten. |

| KBC / CBC | Dossierafhankelijk | Dossierafhankelijk | Maatwerk | Enkele weken | Sterk voor gevestigde horecazaken met goede cijfers en bankrelatie. |

| Belfius | Dossierafhankelijk | Dossierafhankelijk | Maatwerk | Enkele weken | Interessant voor investeringen in inrichting, keuken, overname of werkkapitaal. |

| BNP Paribas Fortis | Dossierafhankelijk | Dossierafhankelijk | Maatwerk | Enkele weken | Breed aanbod voor zelfstandigen en kmo’s, ook voor horeca-investeringen. |

| ING België | Dossierafhankelijk | Dossierafhankelijk | Maatwerk | Enkele weken | Geschikt voor horecazaken met stabiele cashflow en duidelijke terugbetalingscapaciteit. |

| Beobank | Dossierafhankelijk | Dossierafhankelijk | Maatwerk | Enkele weken | Vooral relevant voor zelfstandigen, vrije beroepen en kleine ondernemingen. |

| Argenta | Dossierafhankelijk | Dossierafhankelijk | Maatwerk | Enkele weken | Klassieke bankaanpak, vooral via kantoor en met sterk dossier. |

| Crelan | Dossierafhankelijk | Dossierafhankelijk | Maatwerk | Enkele weken | Interessant voor lokale horecaondernemers met persoonlijke bankrelatie. |

| WinWinner | Vaak 7%–10% per jaar | Campagneafhankelijk | 1–5 jaar | Enkele weken | Sterk voor horecazaken met lokaal netwerk en loyale klantenbasis; horecaprojecten halen er effectief financiering op. (winwinner.be) |

| Look&Fin | Projectafhankelijk | Campagneafhankelijk | Projectafhankelijk | Enkele weken | Relevant voor grotere dossiers of groeiprojecten met duidelijke terugbetalingscapaciteit. |

| BeeBonds | Projectafhankelijk | Campagneafhankelijk | Projectafhankelijk | Enkele weken | Vooral interessant bij vastgoed, inrichting of grotere investeringsprojecten. |

| Bolero Crowdfunding | Projectafhankelijk | Campagneafhankelijk | Projectafhankelijk | Enkele weken | Geschikt voor Belgische ondernemingen die financiering willen combineren met zichtbaarheid. |

Bancontact-financiering

Deze vorm van horecafinanciering is vooral interessant voor ondernemers die veel omzet halen uit kaartbetalingen, zoals een brasserie, snackbar, koffiebar of zaak met een druk terras.

Het is een praktische oplossing wanneer u snel extra werkkapitaal nodig hebt. Denk aan extra voorraad voor het terrasseizoen, de feestdagen of een gerichte marketingactie. De terugbetaling beweegt mee met uw omzet: op drukke dagen betaalt u meer terug, op rustigere dagen minder.

Het grootste voordeel is de flexibiliteit. U zit niet vast aan vaste maandelijkse aflossingen, wat in de horeca een groot verschil kan maken. Omdat de omzet vaak schommelt door weer, seizoenen of drukke periodes, betaalt u automatisch meer terug wanneer uw zaak beter draait.

| Aanbieder | Max Bedrag | Factor rate / Effectieve kosten | Terugbetaling | Aanvraagtijd | Horeca-fit |

|---|---|---|---|---|---|

| YouLend (via Worldline) | Tot €250k | 1.15-1.45 factor rate | % van kaartomzet | 48 uur | Direct via betaalterminal, ideaal voor restaurants met veel kaartbetalingen |

Factoring voor horecafinanciering

Factoring is vooral interessant wanneer u veel met zakelijke klanten werkt, bijvoorbeeld bij catering, grote events of leveringen aan hotels, bedrijven of grootkeukens. In die sector kunnen betalingstermijnen soms oplopen tot 30, 60 of zelfs 90 dagen.

Met factoring hoeft u daar niet op te wachten. U ontvangt een groot deel van het factuurbedrag vrijwel meteen, waardoor uw cashflow beter onder controle blijft. Zo hoeft u niet zelf de bank te spelen voor uw klanten en kunt u het geld sneller gebruiken om leveranciers, personeel of andere kosten te betalen.

| Aanbieder | Voorschot | Fee / kosten | Minimum | Snelheid | Horeca-fit |

|---|---|---|---|---|---|

| Factris België | Dossierafhankelijk | Dossierafhankelijk | Afhankelijk van dossier | Snel, na goedkeuring | Sterk voor B2B-horeca, catering en events. Factris koopt facturen aan en neemt ook opvolging en kredietverzekering op. (Factris) |

| ABA Factoring | Meestal 70%–85% | Dossierafhankelijk | Afhankelijk van factuur en debiteur | Binnen 24 uur mogelijk | Interessant voor Belgische kmo’s die snel liquiditeit nodig hebben. ABA vermeldt uitbetaling binnen 24 uur en opvolging van wanbetaling. (ABA Factoring) |

| Commercial Finance Group | Dossierafhankelijk | Dossierafhankelijk | Vanaf ± € 120.000 jaaromzet | Dossierafhankelijk | Geschikt voor kmo’s met terugkerende B2B-facturatie, minder voor heel kleine horecazaken. (commercialfinance.be) |

| Factuurfinanciering.be | Tot 90% | Offerteafhankelijk | Vanaf gekozen factuurvolume | 24–48 uur | Vergelijkingsplatform voor Belgische factoringoffertes. Handig om meerdere aanbieders naast elkaar te leggen. (FactuurFinanciering.be) |

Leasing voor horecafinanciering

Leasing is vaak een slimme oplossing wanneer u nieuwe apparatuur of materiaal nodig hebt voor uw horecazaak. Denk aan professionele ovens, koelinstallaties, meubilair, kassasystemen of een bestelwagen.

Het grote voordeel is dat u niet meteen een grote som eigen middelen hoeft te investeren. In plaats daarvan betaalt u een vast bedrag per maand, terwijl u uw cashreserve beschikbaar houdt voor onverwachte kosten of werkkapitaal.

| Aanbieder | Type leasing | Bedrag | Looptijd | Doorlooptijd | Horeca-voordeel |

|---|---|---|---|---|---|

| DLL (De Lage Landen) | Financiële en operationele leasing | Dossierafhankelijk | Meestal 2–7 jaar | Vaak 1–2 weken | Sterk in professionele horeca-apparatuur zoals ovens, koelingen en keukeninstallaties |

| KBC Lease | Voertuigen, apparatuur en investeringsleasing | Dossierafhankelijk | Meestal 2–7 jaar | Relatief snel bij bestaande klanten | Interessant voor horecamateriaal, kassasystemen en bestelwagens |

| Belfius Lease | Professionele leasing | Dossierafhankelijk | Meestal 2–7 jaar | Dossierafhankelijk | Geschikt voor keukenmateriaal, inrichting en duurzame investeringen |

| ING Lease Belgium | Financiële leasing | Dossierafhankelijk | Meestal 2–7 jaar | 1–3 weken | Vaak gebruikt voor horeca-uitrusting en professionele voertuigen |

| ALD Automotive / Ayvens | Autoleasing en fleet | Variabel | Meestal 2–5 jaar | Snelle online simulaties mogelijk | Interessant voor leveringswagens of elektrische voertuigen |

| Arval Belgium | Operationele leasing voertuigen | Variabel | Meestal 2–5 jaar | Dossierafhankelijk | Sterk voor horecazaken met leveringen of meerdere voertuigen |

| Grenke België | Kleine professionele apparatuurleasing | Vaak vanaf enkele duizenden euro’s | Meestal 2–5 jaar | Vaak snel digitaal | Interessant voor kassasystemen, IT, koffiemachines en kleinere horeca-investeringen |

| Specialistische horeca-leasing via leveranciers | Apparatuurleasing | Vaak €10.000–€500.000 | Meestal 3–5 jaar | Vaak snel via partner | Horecaleveranciers werken geregeld samen met leasingpartners voor ovens, friteuses, koelingen en inrichting |

Daarnaast is leasing fiscaal vaak interessant. De leasekosten zijn doorgaans aftrekbaar als beroepskost, afhankelijk van de formule en het gebruik van het materiaal.

U betaalt een vast bedrag per maand en beschikt meteen over de apparatuur die u nodig hebt om uw zaak professioneel te laten draaien.

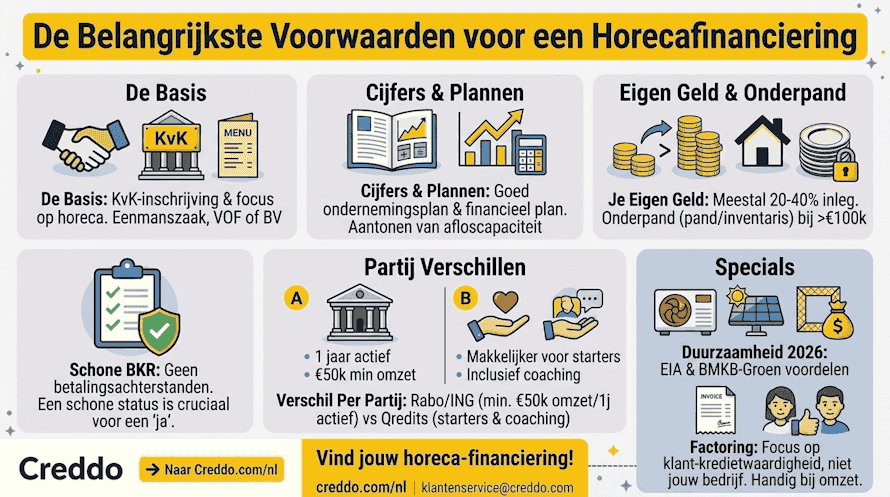

Wat zijn de voorwaarden voor een horecafinanciering?

Wanneer u horecafinanciering aanvraagt, wil de bank of financier vooral weten wie u bent, hoe uw zaak draait en of u de financiering kunt terugbetalen. De voorwaarden verschillen per financieringsvorm, maar dit zijn de belangrijkste punten.

- Inschrijving

Uw onderneming moet ingeschreven zijn in de KBO en actief zijn in de horeca. De rechtsvorm kan verschillen: eenmanszaak, bv, vof of andere vennootschapsvorm.

- Ondernemings- en financieel plan

Vooral bij starters vragen financiers een duidelijk ondernemingsplan en financieel plan. Daarin toont u hoe uw zaak omzet zal maken, welke kosten u verwacht en hoe u de lening zult terugbetalen.

- Cashflow en omzet

Bij bestaande horecazaken kijkt men naar recente banktransacties, kaartomzet, kassa-omzet en seizoenspatronen. Een stabiele cashflow verhoogt uw kans op goedkeuring.

- Eigen inbreng

Een financier betaalt zelden alles. Bij grotere investeringen wordt vaak eigen inbreng verwacht, bijvoorbeeld voor inrichting, keukenapparatuur of een overname. Hoeveel dat is, hangt af van het dossier en de financier.

- Waarborgen of zekerheden

Bij grotere bedragen kan men waarborgen vragen, zoals pand op handelsfonds, inventaris, persoonlijke borgstelling of vastgoedzekerheid.

- Kredietwaardigheid

In België bestaat geen BKR zoals in Nederland. Financiers kijken wel naar betalingsgedrag, bestaande kredieten, eventuele achterstanden en gegevens bij de Nationale Bank van België.

- Verschillen per financier

Klassieke banken zoals KBC/CBC, Belfius, BNP Paribas Fortis en ING België vragen meestal meer documenten en een sterker dossier. Alternatieve financiers, leasingmaatschappijen en Bancontact-financiering werken vaak sneller en kijken meer naar actuele omzet of betaaltransacties.

- Duurzame investeringen

Voor investeringen zoals energiezuinige toestellen, isolatie, zonnepanelen of warmtepompen kunnen in België soms steunmaatregelen of premies relevant zijn. Denk aan VLAIO, regionale premies of energiemaatregelen per gewest.

- Factoring

Bij factoring ligt de nadruk minder op uw eigen jaarcijfers en meer op de kwaliteit van uw klanten en openstaande facturen. Dat is vooral interessant voor catering, events en leveringen aan bedrijven.

Veelgestelde vragen over een horecalening

Waar moet ik op letten bij voorraadfinanciering?

Let er bij voorraadfinanciering in de horeca op dat je voorraad bederfelijk is en je te maken hebt met een snelle afschrijftijd van apparatuur. Je voorraad wordt snel minder waard. Zorg ervoor dat je tijdig de lening aflost, zodat je niet voor financiële verrassingen komt te staan.

Kan je als startende ondernemer geld lenen?

Vaak kun je als startende ondernemer geld lenen. Daarvoor moet je dan wel een goed financieel plan en een bedrijfsplan overleggen. Bedenk je wel dat dit geld ook weer terugbetaald moet worden. Het helpt als je uitlegt wat je plannen zijn en hoe je de lening gaat voldoen.

Hoeveel kan je lenen voor een horecabedrijf?

Hoeveel je kunt lenen voor een horecabedrijf, verschilt. Dat is afhankelijk van je eigen kredietbehoefte en financiële draagkracht. Leningen kunnen variëren van wel 100.000 euro tot 350.000 euro.

Wat heb je nodig om een horecabedrijf te starten?

Om een horecabedrijf te starten heb je allereerst een goed plan nodig. Je bent ongetwijfeld niet het eerste restaurant of café in de buurt. Wanneer je een pand op het oog hebt, is het belangrijk dat je het bestemmingsplan checkt en de nodige vergunningen regelt. Pas als dit in orde is, kun je aan de slag gaan met het financiële deel: startkapitaal regelen.

Hoe financier je een restaurant?

Wanneer je een restaurant wilt beginnen, heb je een financiering nodig. Je kunt verschillende soorten leningen kiezen bij verschillende kredietverstrekkers. Denk bijvoorbeeld aan een traditionele banklening, aan een samenwerking met een bierbrouwerij of aan crowdfunding.