Wat is een investeringskrediet?

Een investeringskrediet is een zakelijke financiering bestemd voor activa met een lange gebruiksduur, zoals machines, bedrijfsvoertuigen, IT-apparatuur, bedrijfsvastgoed, uitbreidingsprojecten of overnames.

De onderneming ontvangt het kapitaal bij aanvang en vereffent de schuld via periodieke aflossingen, doorgaans vermeerderd met intrest.

Geschreven door Cedric Roels — Business development manager en business analyst met meer dan 7 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over Cedrics achtergrond →

Machines en materieel

Investeringskredieten worden vaak gebruikt voor de aankoop van productiemachines, technische installaties, IT-infrastructuur of ander bedrijfsmaterieel.

| Doel | Duiding |

|---|---|

| Machines en materieel | Productiemachines, technische installaties, IT of ander bedrijfsmaterieel. |

| Voertuigen | Bedrijfswagens, bestelwagens of wagenparken. Leasing kan hier ook een alternatief zijn. |

| Bedrijfsvastgoed | Aankoop, bouw of renovatie van een bedrijfsgebouw. Vaak met hypotheek. |

| Overnames en uitbreiding | Financiering van groei, bijkomende vestigingen of overname van een onderneming. |

| Herfinanciering | Vervanging van bestaande schulden door een nieuw krediet met aangepaste voorwaarden. |

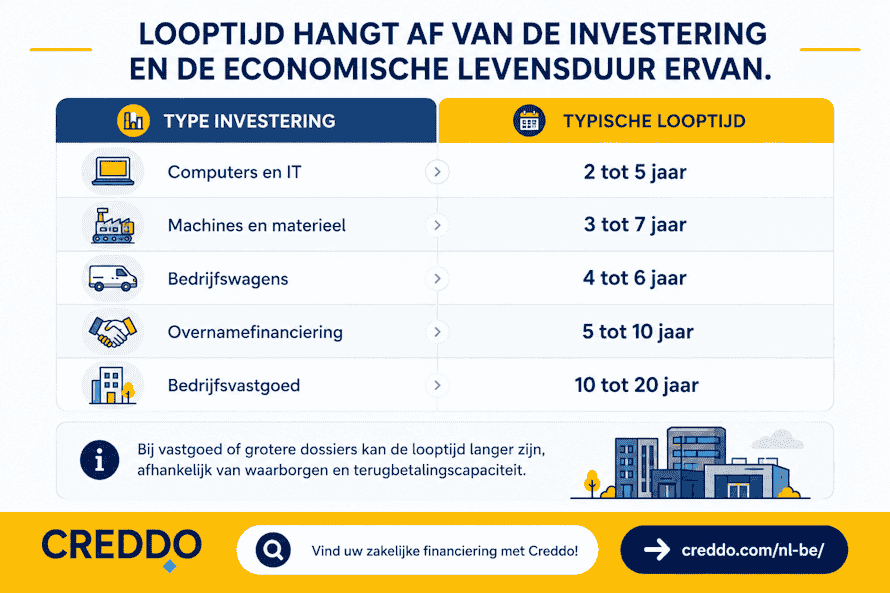

Looptijd van een investeringskrediet

De looptijd hangt af van de investering en de economische levensduur ervan.

| Type investering | Typische looptijd |

|---|---|

| Computers en IT | 2 tot 5 jaar |

| Machines en materieel | 3 tot 7 jaar |

| Bedrijfswagens | 4 tot 6 jaar |

| Overnamefinanciering | 5 tot 10 jaar |

| Bedrijfsvastgoed | 10 tot 20 jaar |

Bij vastgoed of grotere dossiers kan de looptijd langer zijn, afhankelijk van waarborgen en terugbetalingscapaciteit.

Hoe verloopt de terugbetaling?

EeEen investeringskrediet wordt meestal terugbetaald via:

- lineaire aflossingen;

- annuïteiten;

- vaste maandelijkse betalingen;

- of tijdelijk alleen interest, wanneer de investering pas later inkomsten oplevert.

Bij lineaire aflossing daalt de interestkost geleidelijk. Bij annuïteiten blijft de periodieke betaling meestal stabieler.

Voor wie is een investeringskrediet geschikt?

Investeringskredieten zijn bedoeld voor zelfstandigen, kmo’s en grotere ondernemingen die investeren in activa met een langere gebruiksduur.

De bank beoordeelt onder meer:

- jaarrekeningen;

- cashflow;

- terugbetalingscapaciteit;

- sector;

- bestaande schulden;

- waarborgen;

- eigen inbreng;

- en het investeringsplan.

Ook starters kunnen een investeringskrediet aanvragen, maar moeten meestal een sterker businessplan en bijkomende waarborgen voorleggen.

Rente en kosten

De rente hangt af van het risicoprofiel van de onderneming, de looptijd, het type investering en de aangeboden zekerheden.

Voor Belgische investeringskredieten liggen rentevoeten vandaag vaak tussen ongeveer 4% en 9%, afhankelijk van het dossier.

Daarnaast kunnen bijkomende kosten worden aangerekend:

| Kost | Typische vork |

|---|---|

| Dossierkosten | 0,5% tot 2% |

| Hypotheekkosten | afhankelijk van vastgoedwaarde |

| Schattingskosten | bij vastgoed of machines |

| Kosten vervroegde terugbetaling | afhankelijk van contract |

Bij vastgoedkredieten of grotere investeringen vraagt de bank vaak bijkomende waarborgen zoals een hypotheek, pand op activa of persoonlijke borgstelling.

Voordelen en nadelen

| Voordelen | Nadelen |

|---|---|

| Spreidt grote investeringen over meerdere jaren. | Langlopende financiële verplichting. |

| Looptijd kan worden afgestemd op de investering. | Waarborgen zijn vaak verplicht. |

| Vaak goedkoper dan kaskrediet of kortlopende financiering. | Minder flexibel bij wijziging of vervroegde terugbetaling. |

| Interest is meestal fiscaal aftrekbaar als beroepskost. | Niet geschikt voor structurele cashflowproblemen. |

| Kan combineerbaar zijn met steunmaatregelen of subsidies. | Bijkomende kosten kunnen de totale kost verhogen. |

Wanneer is een investeringskrediet interessant?

Een investeringskrediet is vooral geschikt wanneer de investering extra omzet, efficiëntie of waarde creëert. Voor tijdelijke liquiditeitstekorten zijn een kaskrediet of overbruggingsfinanciering meestal beter geschikt.

Voor tijdelijke cashflowtekorten of kortlopende financieringsnoden zijn andere oplossingen, zoals een kaskrediet of overbruggingsfinanciering, meestal beter geschikt.

Veelgestelde vragen omtrent het investeringskrediet

Hoe kan ik een investeringskrediet afsluiten?

Je wilt een investeringskrediet afsluiten: hoe pak je dat aan? Bij Creddo helpen we je graag de verschillende aanbieders en aanbiedingen met elkaar te vergelijken. Zodra jij een aanvraag doet vragen we je om de gegevens die geldverstrekkers nodig hebben om je een aanbieding te kunnen doen.

Ik ben starter: kan ik een investeringskrediet aanvragen?

Ja, ook als starter kun je gebruik maken van een investeringskrediet. Zorg voor een goed ondernemingsplan, met een financieel plan. Let op: houd er rekening mee dat niet alle geldverstrekkers er ook voor starters zijn.

Wat is het minimale bedrag voor een investeringskrediet?

Er geldt in principe geen minimaal bedrag voor dit type krediet. Vaak gaat het om 10.000, 25.000 euro of meer. Dat zijn bedragen waarmee je investeringen kunt doen, om met jouw bedrijf te groeien of uit te breiden.

Moet ik zelf geld inleggen voor een investering?

Het is niet verplicht om zelf geld in te leggen voor een investering die je wilt doen. Leg je zelf geld in? Dan helpt dat het risico omlaag te brengen voor de geldverstrekker. Bovendien bewijs je daarmee dat je zakelijk gelooft in de investering.

Hoe kan ik kredieten voor investeringen vergelijken?

Doe een aanvraag voor een investeringskrediet. Probeer daarmee meerdere voorstellen aan te vragen, bij verschillende banken en geldverstrekkers. Vergelijk de voorwaarden, de rente en bijvoorbeeld de looptijd. Op die manier krijg je een goed voorbeeld van het type krediet dat je kunt gebruiken en waar je voor tekent.