Kosten van een zakelijk krediet berekenen

Wat kost een zakelijk krediet?

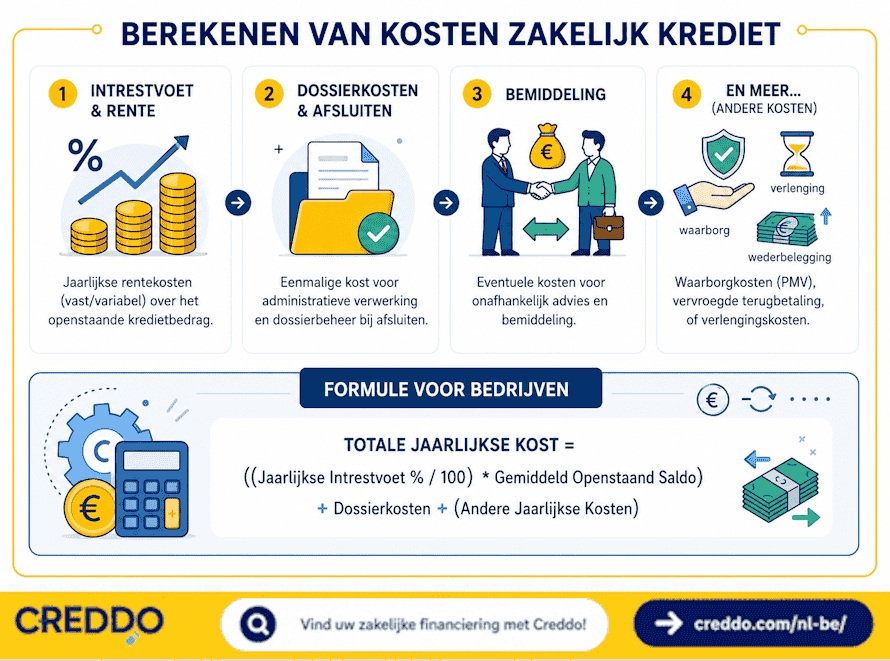

De kost bestaat uit rente, dossierkosten en eventuele bijkomende kosten. Vergelijk altijd de totale kredietkost, niet alleen de rente.

Geschreven door Cedric Roels — Business development manager en business analyst met meer dan 7 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over Cedrics achtergrond →

Welke kosten betaalt u bij een zakelijk krediet?

| Kost | Door wie aangerekend? | Waarom? | Typische kost in België |

|---|---|---|---|

| Rente | Bank of kredietverstrekker | Vergoeding voor het geleende kapitaal en het risico | Vaak 4% tot 10% per jaar bij klassieke kmo-kredieten |

| Dossierkost | Bank of kredietverstrekker | Analyse, kredietonderzoek, contractopmaak en administratie | Vaak 0,5% tot 2% van het kredietbedrag |

| Kredietopeningsprovisie | Bank | Beschikbaar stellen van een kredietlijn of kaskrediet | Vaak 0,25% tot 1% per jaar of per kwartaal |

| Reserveringsprovisie | Bank | Beschikbaar houden van een toegekend maar nog niet opgenomen bedrag | Vaak 0,10% tot 0,50% per kwartaal op het niet-opgenomen bedrag |

| Bemiddelingskost | Bemiddelaar of platform | Zoeken, vergelijken en aanbrengen van financiering | Vaak 1% tot 5% van het kredietbedrag |

| Waarborgkosten | Bank, notaris of waarborgverstrekker | Vestigen of beheren van zekerheden | Afhankelijk van waarborgtype |

| Schattingskosten | Schatter of bank | Waardebepaling van vastgoed als onderpand | Vaak enkele honderden euro’s |

| Notaris- en hypotheekkosten | Notaris en overheid | Vestigen van een hypotheek of hypothecair mandaat | Afhankelijk van kredietbedrag en akte |

| Vervroegde terugbetaling | Bank of kredietverstrekker | Compensatie voor misgelopen rente | Afhankelijk van contract; vaak vooral bij vaste rente |

| Wijzigingskosten | Bank of kredietverstrekker | Aanpassing van looptijd, kredietlijn of waarborgen | Vaste kost of nieuwe dossierkost |

Belangrijkste kosten uitgelegd

Rente

De rente is de vergoeding voor het gebruik van het geleende geld. Bij een investeringskrediet betaalt u rente op het openstaande saldo. Bij een kaskrediet betaalt u meestal rente op het opgenomen bedrag. Alternatieve en kortlopende financieringen liggen vaak hoger dan klassieke bankkredieten.

Dossierkosten

Dossierkosten dekken de analyse en administratieve verwerking van de kredietaanvraag. Bij een krediet van €50.000 en een dossierkost van 1% betaalt u €500.

Kredietopeningsprovisie

Deze kost komt vooral voor bij kaskredieten en kredietlijnen. De bank rekent ze aan omdat ze kredietruimte voor u beschikbaar houdt, ook als u die niet volledig gebruikt.

Reserveringsprovisie

Deze provisie komt voor wanneer een krediet in schijven wordt opgenomen, bijvoorbeeld bij bouw of vastgoed. U betaalt op het deel dat al is toegekend, maar nog niet opgenomen.

Bemiddelingskosten

Een bemiddelaar of financieringsplatform kan een vaste vergoeding of succesfee aanrekenen. Controleer of die kost apart wordt gefactureerd of al in de totale kredietkost zit.

Waarborgkosten

Bij zakelijke kredieten vraagt de kredietverstrekker vaak zekerheden, zoals een persoonlijke borgstelling, pand op handelszaak, pand op aandelen, hypotheek of hypothecair mandaat. Vooral hypothecaire waarborgen brengen bijkomende kosten mee.

Schattingskosten

Bij vastgoedfinanciering vraagt de bank meestal een schatting van het pand. Die kost wordt doorgaans door de kredietnemer betaald.

Notaris- en hypotheekkosten

Bij een hypotheek of hypothecair mandaat komen notariskosten, registratiekosten en hypotheekkosten kijken. Deze kosten worden meestal niet mee gefinancierd.

Vervroegde terugbetaling

Bij vervroegde terugbetaling kan de kredietverstrekker een wederbeleggingsvergoeding of verbrekingskost aanrekenen. Dat komt vooral voor bij kredieten met vaste rente.

Wijzigingskosten

Een aanpassing van looptijd, kredietlijn, terugbetalingsschema of waarborgen kan extra administratie- of dossierkosten veroorzaken.

Voorbeeld: krediet van €50.000

| Element | Voorbeeld |

|---|---|

| Kredietbedrag | €50.000 |

| Rentevoet | 6% |

| Looptijd | 5 jaar |

| Dossierkost | 1% |

| Eenmalige dossierkost | €500 |

| Totale interestkost | ongeveer €8.000 |

| Totale terugbetaling | ongeveer €58.000 |

Waarop letten?

Controleer bij elke offerte:

| Controlepunt | Waarom belangrijk? |

|---|---|

| Totale terugbetalingskost | Geeft het echte prijsverschil tussen offertes |

| Vaste of variabele rente | Variabele rente kan stijgen tijdens de looptijd |

| Dossier- en administratiekosten | Kunnen zwaar doorwegen bij kleinere kredieten |

| Provisies op kredietlijnen | U kunt ook betalen op niet-gebruikte kredietruimte |

| Kosten bij vervroegde terugbetaling | Belangrijk als u sneller wilt aflossen |

| Persoonlijke borgstelling | Kan privévermogen in gevaar brengen |

| Hypothecaire kosten | Vaak aanzienlijk bij vastgoedfinanciering |

| Verplichte bijkomende producten | Denk aan rekening, verzekering of betalingsverkeer |

| Looptijd | Langere looptijd verlaagt de maandlast, maar verhoogt de totale interestkost |

Een lagere rente betekent niet automatisch een goedkoper krediet. Bij Belgische zakelijke kredieten zit het verschil vaak in provisies, waarborgen, dossierkosten en contractvoorwaarden.

Veelgestelde vragen over kosten bij een zakelijk krediet

Hoe vind ik het goedkoopste zakelijk krediet?

Je wilt een zakelijk krediet afsluiten en het liefst met zo min mogelijk kosten. Het is verstandig om je te verdiepen in de verschillende kosten. Maak vervolgens een vergelijking, zodat je precies weet wat je waar betaalt. Dat voorkomt dat je per ongeluk meer kosten maakt dan nodig is.

Is het goedkoopste krediet de beste keuze?

Dat kan wel, maar het hoeft niet. In sommige gevallen is er sprake van beperkende voorwaarden. Het is bijvoorbeeld mogelijk dat het goedkoopste zakelijk krediet voorwaarden stelt aan het vervroegd aflossen. Als je een meevaller hebt of om een andere reden eerder wilt aflossen betaal je daarover veel kosten. Het goedkoopste zakelijk krediet kan dan uiteindelijk toch duurder uitpakken. Zorg er daarom voor dat je zowel de kosten als de voorwaarden vergelijkt.

Staan de kosten vast tijdens de looptijd van een zakelijk krediet?

In veel gevallen betaal je een vaste rente tijdens de looptijd van een zakelijk krediet. Ook de bemiddelingskosten en provisie staan vast, omdat je die eenmalig betaalt. De aanpassingskosten, boeterente en de kosten voor het oversluiten kunnen wel variëren.

Waarvoor kan ik het zakelijk krediet gebruiken?

Het zakelijk krediet kun je gebruiken voor iedere investering of uitgave die je wilt. Dat wil zeggen, samen met de bank of geldverstrekker maak je een plan voor het krediet. In de meeste gevallen willen zij graag van je weten wat je hiermee van plan bent. Zorg er dus voor dat je duidelijk maakt hoe de investering jouw bedrijf helpt om gezond te blijven, gezond te worden of verder te groeien.

Moet ik aflossen op een zakelijk krediet?

In de meeste gevallen zal je aflossen op een zakelijk krediet, vanaf het moment dat de looptijd start. Je betaalt maandelijks dan rente en aflossing. In sommige gevallen is het mogelijk om een aflossingsvrije periode in te stellen. Dan betaal je tijdelijk alleen rente, en later pas aflossing over de lening.