Leverancierskrediet

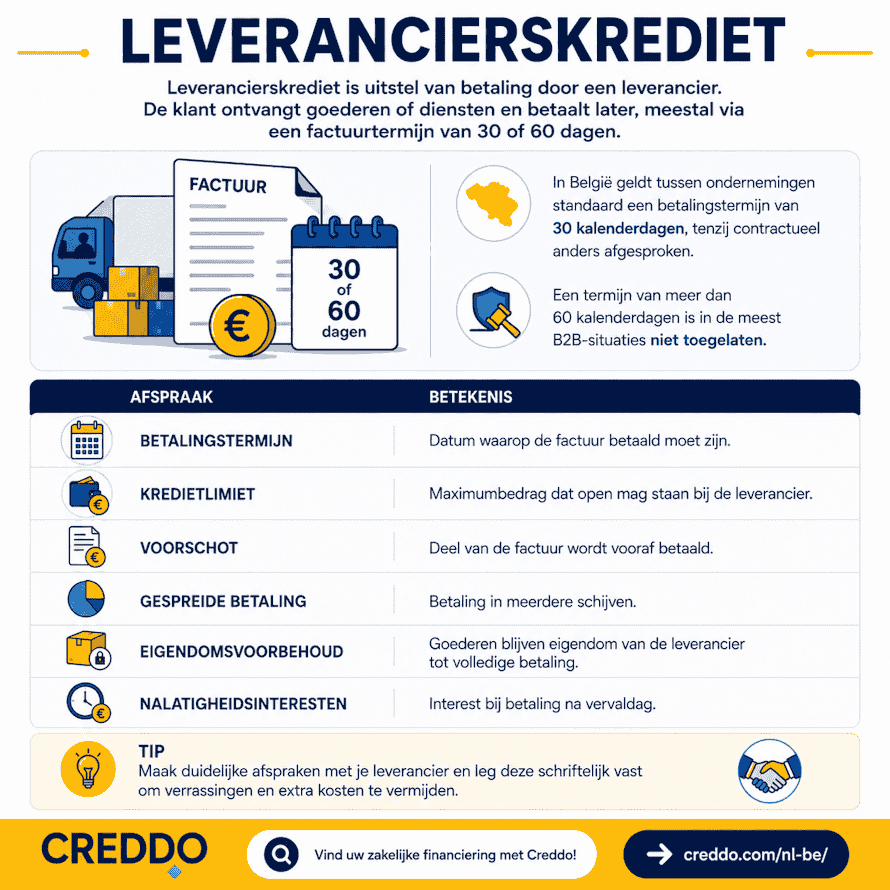

Leverancierskrediet is een vorm van bedrijfsfinanciering. Het omvat in feite uitstel van betaling door een leverancier. De klant ontvangt goederen of diensten en betaalt later, meestal via een factuurtermijn van 30 of 60 dagen.

In België geldt tussen ondernemingen standaard een betalingstermijn van 30 kalenderdagen, tenzij contractueel anders afgesproken. Een termijn van meer dan 60 kalenderdagen is in de meeste B2B-situaties niet toegelaten.

Geschreven door Cedric Roels — Business development manager en business analyst met meer dan 7 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over Cedrics achtergrond →

Hoe werkt leverancierskrediet?

Een leverancier levert voorraad, materiaal of diensten en geeft de klant tijd om te betalen. Voor de afnemer verbetert dit tijdelijk de cashflow, omdat de goederen al gebruikt of verkocht kunnen worden vóór de factuur betaald is.

Voor de leverancier ontstaat er een kredietrisico. Daarom worden vaak afspraken gemaakt over betalingstermijn, kredietlimiet, nalatigheidsinteresten, eigendomsvoorbehoud of stopzetting van verdere leveringen bij laattijdige betaling.

Voordelen en nadelen

| Voordelen | Nadelen |

|---|---|

| Tijdelijke verbetering van cashflow. | Afhankelijkheid van leverancier. |

| Geen bankkrediet nodig. | Niet elke leverancier staat een leverancierskrediet toe. |

| Voorraad kan al worden verkocht vóór betaling. | Laattijdige betaling kan verdere leveringen blokkeren. |

| Minder administratie dan een kredietaanvraag. | Korting voor snelle betaling kan verloren gaan. |

| Handig bij voorraadopbouw of seizoenspieken. | Niet geschikt voor structurele liquiditeitsproblemen. |

Verschil met afnemerskrediet

Bij leverancierskrediet financiert de leverancier de klant door betaling uit te stellen.

| Vorm | Wie financiert wie? | Voorbeeld |

|---|---|---|

| Leverancierskrediet | Leverancier financiert klant. | Goederen nu ontvangen, factuur later betalen. |

| Afnemerskrediet | Klant financiert leverancier. | Klant betaalt voorschot vóór levering. |

Bij afnemerskrediet gebeurt het omgekeerde: de klant betaalt vooraf, waardoor de leverancier geld ontvangt vóór levering. Dat komt voor bij maatwerk, grote bestellingen, voorschotfacturen of projecten met hoge opstartkosten.

Kosten van een leverancierskrediet

Leverancierskrediet is niet altijd gratis. De kost kan zitten in:

| Kost | Toelichting |

|---|---|

| Hogere aankoopprijs | Leverancier rekent het betalingsuitstel door. |

| Verlies van korting | Korting voor contante of snelle betaling vervalt. |

| Nalatigheidsinteresten | Bij betaling na vervaldag. |

| Administratie- of invorderingskosten | Bij herinneringen of wanbetaling. |

Leverancierskrediet kan nuttig zijn voor tijdelijke werkkapitaalruimte. Bij terugkerende betalingsproblemen zijn kaskrediet, factoring of een kortlopend bedrijfskrediet meestal geschikter.

Veelgestelde vragen over leverancierskrediet

Wat is leverancierskrediet?

Leverancierskrediet is uitstel van betaling door een leverancier. De afnemer ontvangt goederen of diensten en betaalt de factuur later. Het is dus geen klassieke zakelijke lening, maar een betalingsafspraak tussen leverancier en klant.

Voor wie is leverancierskrediet bedoeld?

Voor ondernemingen die goederen, voorraad, materiaal of diensten aankopen bij een leverancier die betaling op termijn toestaat.

Biedt elke leverancier dit aan?

Nee. De leverancier beslist zelf of hij uitgestelde betaling toestaat. Vaak hangt dat af van de klantrelatie, kredietwaardigheid, bestelvolume en betalingshistoriek.

Waarom kan leverancierskrediet duurder zijn?

De kost zit vaak niet in een aparte rente, maar in een hogere aankoopprijs, verlies van korting voor snelle betaling, nalatigheidsinteresten of administratiekosten bij laattijdige betaling.