Microkrediet

Wat is een microkrediet?

Een microkrediet is een kleine bedrijfsfinanciering voor ondernemers die moeilijk toegang krijgen tot klassiek bankkrediet. Bij ons wordt deze financiering vooral gebruikt door starters, zelfstandigen, kleine ondernemingen en vzw’s met economische activiteit.

Het krediet dient meestal voor opstartkosten, materiaal, voorraad, inrichting, marketing, werkkapitaal of een eerste investering.

Bij de aanbieders ligt het maximumbedrag meestal rond €25.000. Bij microStart gaat het om €500 tot €25.000, met een looptijd tot 5 jaar en een vaste rente vanaf 11,13%.

Geschreven door Cedric Roels — Business development manager en business analyst met meer dan 7 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over Cedrics achtergrond →

Hoe werkt een microkrediet?

De ondernemer dient een aanvraag in bij een microfinancieringsinstelling. Die beoordeelt het project, het kredietdoel en de terugbetalingscapaciteit.

Bij starters ligt de nadruk op het ondernemingsplan, de verwachte inkomsten en de kostenstructuur. Bij bestaande ondernemingen worden ook cijfers, bankafschriften en bestaande schulden bekeken.

Na goedkeuring ontvangt de ondernemer een voorstel met bedrag, looptijd, rente, maandelijkse aflossing en eventuele begeleidingsvoorwaarden..

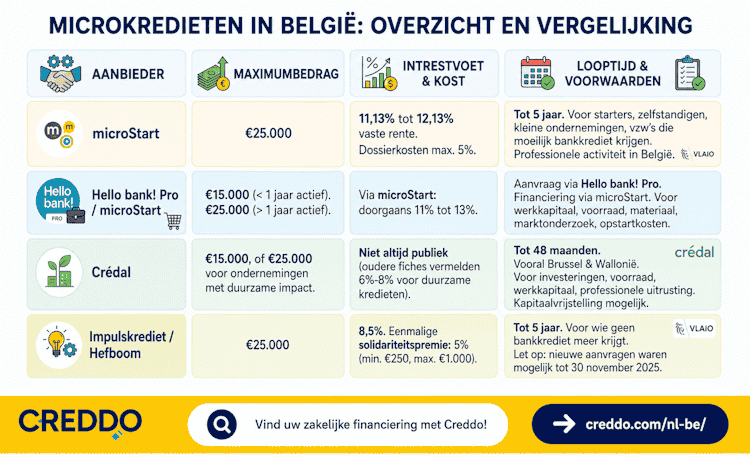

| Aanbieder | Intrestvoet | Maximumbedrag | Looptijd | Voorwaarden |

|---|---|---|---|---|

| microStart | 11,13% tot 12,13% vast | €25.000 | Tot 5 jaar | Voor starters, zelfstandigen, kleine ondernemingen en vzw’s die moeilijk bankkrediet krijgen. Dossierkosten max. 5%. |

| Hello bank! Pro / microStart | Via microStart | €15.000 bij minder dan 1 jaar activiteit; €25.000 vanaf 1 jaar | Tot 5 jaar | Aanvraag via Hello bank! Pro, financiering via microStart. |

| Crédal | Niet altijd publiek vast vermeld | €15.000; tot €25.000 voor duurzame projecten | Tot 48 maanden | Vooral actief in Brussel en Wallonië. |

| Impulskrediet / Hefboom | 8,5% | €25.000 | Tot 5 jaar | Nieuwe aanvragen waren mogelijk tot 30 november 2025. Niet opnemen als actieve optie zonder actuele controle. |

Voorwaarden voor een microkrediet

| Voorwaarde | Uitleg |

|---|---|

| Ondernemer of kandidaat-ondernemer | Voor starters, zelfstandigen en kleine ondernemingen die moeilijk bankfinanciering krijgen. |

| Belgische activiteit | De activiteit moet in België plaatsvinden. Inschrijving in de KBO is meestal vereist zodra de activiteit start. |

| Beperkt kredietbedrag | Meestal maximaal €25.000. |

| Beperkte looptijd | Doorgaans 48 tot 60 maanden. |

| Ondernemingsplan of cijfers | Starters hebben een ondernemingsplan nodig; bestaande ondernemingen leveren cijfers aan. |

| Terugbetalingscapaciteit | De kredietgever beoordeelt of de maandelijkse aflossing haalbaar is. |

Voor wie is een microkrediet geschikt?

Een microkrediet is vooral geschikt voor starters en kleine ondernemers die een beperkt bedrag nodig hebben en geen klassiek bankkrediet krijgen. Het kan worden gebruikt voor werkmateriaal, voorraad, inrichting, software, marketing of werkkapitaal.

Voor bestaande ondernemingen worden omzet, kosten, bankbewegingen en betalingsachterstanden mee beoordeeld. Een microkrediet is niet bedoeld om structurele verliezen of oude schulden zonder herstelplan te financieren.

Microkrediet en microfinanciering

Een microkrediet is de lening zelf. Microfinanciering is ruimer en combineert de lening vaak met begeleiding of coaching. Die begeleiding kan nuttig zijn bij starters die nog weinig ervaring hebben met prijzen, marges, cashflow, btw, sociale bijdragen en belastingen.

Voordelen en nadelen van microkrediet

| Voordelen | Nadelen |

|---|---|

| Toegankelijker dan klassiek bankkrediet. | Bedrag meestal beperkt tot €25.000. |

| Ook mogelijk zonder uitgebreide jaarcijfers. | Rente ligt meestal hoger dan bij een bank. |

| Geschikt voor kleine investeringen of werkkapitaal. | Niet geschikt voor grote investeringen. |

| Vaak gecombineerd met begeleiding. | Maandelijkse aflossing blijft verplicht. |

| Nuttig wanneer banken onvoldoende waarborgen of historiek zien. | Niet geschikt voor structurele cashflowproblemen. |

Veelgestelde vragen omtrent microkrediet

Hoe vraag ik een microkrediet aan?

Veel geldverstrekkers maken het makkelijk om een microkrediet aan te vragen. Je kunt online jouw aanvraag doen. Zij verzamelen de gegevens die er nodig zijn om een beoordeling te maken. Vervolgens ontvang je één of meerdere aanbiedingen om een microkrediet af te sluiten.

Kan ik microkrediet aanvragen zonder jaarcijfers?

Ja, je kunt een microkrediet aanvragen en afsluiten zonder dat je jaarcijfers hebt. Dus ben je startende ondernemer? Of ben je net begonnen en zoek je naar een financiering voor een investering? Dan is het een goed idee om een microkrediet aan te vragen. Houd er wel rekening mee dat je daarvoor een ondernemingsplan moet schrijven.

Moet ik het ondernemingsplan zelf schrijven?

Het is belangrijk dat het ondernemingsplan goed beschrijft wat je van plan bent en wat je verwacht. Je hoeft dit natuurlijk niet zelf te schrijven, daarvoor mag je samenwerken met anderen. Zorg er wel voor dat het plan zo goed mogelijk aangeeft wat je kunt verwachten en hoe jouw bedrijf er op dit moment voor staat. Dat is het meest overtuigend voor de geldverstrekkers die hierom vragen.

Wat is de hoogte van een microkrediet?

Hoeveel je kunt lenen hangt af van de voorwaarden die de bank of geldverstrekker hanteert. Bovendien bepalen jouw jaarcijfers of het ondernemingsplan wat je maximaal kunt lenen. Houd er rekening mee dat het microkrediet geldt tot 50.000 euro. Voor bedragen tot 250.000 euro kies je een MKB-krediet.

Voor wie is het microkrediet?

Het microkrediet is bedoeld voor startende en bestaande ondernemers, zowel voor zzp’ers als voor MKB-bedrijven. Dat betekent dat je daar met een eenmanszaak, VOF, maatschap en een BV of NV gebruik van kunt maken. Het maakt in principe niet uit in welke branche of sector je actief bent.