Zakelijke lening aflossen

U hebt een zakelijke lening afgesloten om uw onderneming te laten groeien. Nu wilt u precies weten hoe de aflossing werkt. Wat betaalt u maandelijks? Kunt u extra aflossen zonder vergoeding? En is dat eigenlijk wel verstandig?

Op deze pagina vindt u een helder en praktisch overzicht over het aflossen van een zakelijke lening. Geschreven voor ondernemers die geen zin hebben in ingewikkelde theorie, maar gewoon willen weten waar ze aan toe zijn. Van de basis tot slimme tips en een duidelijk rekenvoorbeeld: alles om sneller schuldenvrij te worden, zonder verrassingen. Zo laat u uw maandlasten vóór u werken, niet tegen u.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Zakelijke lening terugbetalen en aflossen: hoe werkt dat?

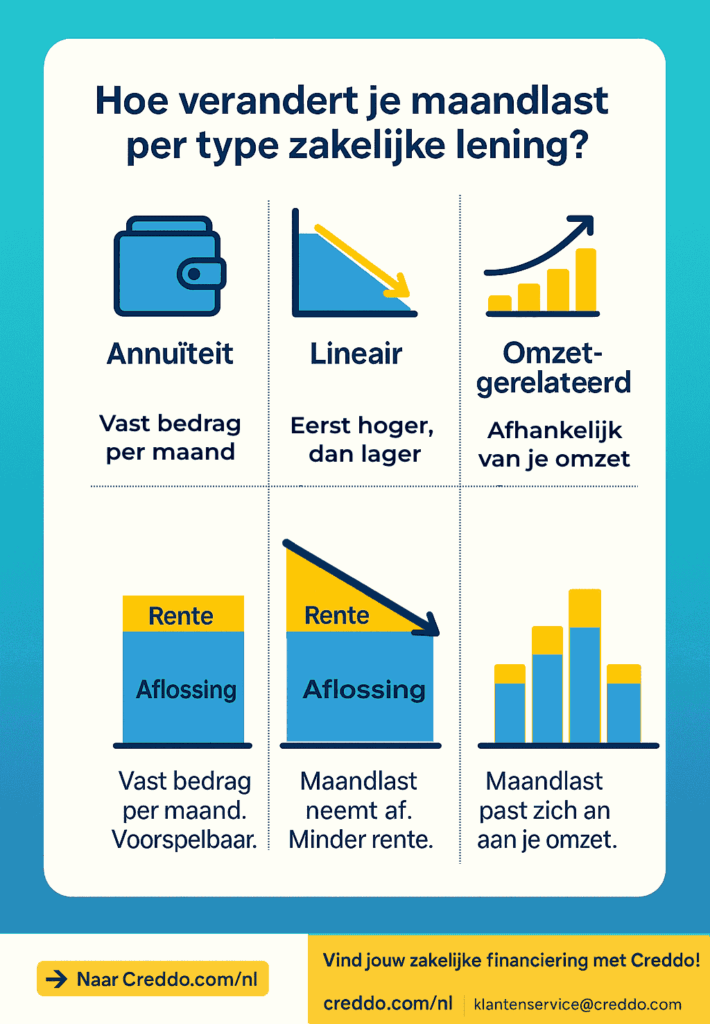

Bijna alle zakelijke leningen worden afgelost via een van deze drie methodes:

| Methode | Maandlast | Intrestverloop | Voor wie geschikt? |

|---|---|---|---|

| Annuïteit | Altijd hetzelfde bedrag | Eerst hoog, later lager | Ondernemers die zekerheid willen |

| Lineair | Eerst hoog, daarna elke maand lager | Daalt meteen | Wie snel minder intrest wil betalen |

| Omzetgerelateerd | Percentage van kaart- of factuuromzet | Variabel | Seizoensbedrijven, horeca en webshops |

Een annuïtaire lening is populair omdat u elke maand exact hetzelfde bedrag betaalt. In het begin bestaat dat bedrag vooral uit intrest, later vooral uit aflossing. Bij een lineaire lening lost u elke maand hetzelfde bedrag af, waardoor uw maandlasten sneller dalen. Omzetgerelateerd aflossen, zoals bij Bancontact-financiering bij YouLend, is interessant wanneer uw omzet schommelt: u betaalt meer op drukke dagen en minder wanneer het rustiger is.

Microcase: Café De Brug

Zaakvoerster Sanne leende € 90.000 bij YouLend. Ze koos voor omzetgerelateerd aflossen, via 18% van haar kaartomzet. In de rustige wintermaanden betaalde ze ongeveer € 1.200 per maand. Tijdens het terrasseizoen liep dat op tot € 5.600.

Het resultaat? De lening was 11 maanden sneller afgelost dan bij een annuïtaire lening, zonder druk op de cashflow.

Rekenvoorbeeld: €30.000 lenen – wat betaalt u in totaal terug?

| Looptijd | Intrest (indicatief) | Maandlast (annuïteit) | Totale intrest | Totaal terugbetaald |

|---|---|---|---|---|

| 24 maanden | 7,2% | € 1.345 | € 2.280 | € 32.280 |

| 36 maanden | 6,9% | € 920 | € 3.120 | € 33.120 |

| 60 maanden | 6,5% | € 590 | € 5.400 | € 35.400 |

Hoe langer u doet over het terugbetalen van een zakelijke lening, hoe lager uw maandlast, maar hoe hoger de totale kost. U spreidt de aflossing over een langere periode, waardoor u meer intrest betaalt. Kortere looptijden vragen een hogere maandelijkse inspanning, maar zijn op termijn voordeliger.

Waar kunt u een zakelijke lening vervroegd aflossen?

| Instelling | Vrij vervroegd aflossen | Vergoeding daarboven | Opmerkingen |

|---|---|---|---|

| YouLend | Onbeperkt | 0% | Terugbetaling op basis van omzet; zeer flexibel |

| Qeld | Onbeperkt (na minimale periode) | 0% (onder voorwaarden) | Voorwaarden kunnen verschillen per aanbod |

| Hello bank! | Wettelijke standaard | 1% (> 1 jaar) / 0,5% (< 1 jaar) | Beperkt aanbod voor zakelijke kredieten |

| Keytrade Bank | Wettelijke standaard | 1% (> 1 jaar) / 0,5% (< 1 jaar) | Vooral sparen/beleggen; weinig klassieke zakelijke kredieten |

| Crelan | 10% per jaar | Wederbeleggingsvergoeding (variabel) | Coöperatieve bank; voorwaarden verschillen per dossier |

| Crédit Agricole | 10% per jaar | Wederbeleggingsvergoeding (variabel) | In België vaak via Crelan; gelijkaardige voorwaarden |

| Argenta | Wettelijke standaard | 1% (> 1 jaar) / 0,5% (< 1 jaar) | Focus op hypothecaire en consumentenkredieten |

| Beobank | Wettelijke standaard | 1% (> 1 jaar) / 0,5% (< 1 jaar) | Controleer contractvoorwaarden |

| KBC / CBC | 10% per jaar | Actuariële vergoeding (funding loss) | Kan oplopen afhankelijk van rente en looptijd |

| Belfius | 10% per jaar | Wederbeleggingsvergoeding / funding loss | Afhankelijk van type krediet |

| BNP Paribas Fortis | 10% per jaar | Funding loss (contractueel) | Kan hoger uitvallen bij professionele kredieten |

| ING België | 10% per jaar | Wederbeleggingsvergoeding / funding loss | Berekening afhankelijk van resterende looptijd |

| ABN AMRO | 10% per jaar | 1–3% vergoeding | Vooral actief bij grotere ondernemingen |

| Rabobank | 10% per jaar | Actuariële vergoeding | Vooral actief in agro- en corporate segment |

In 2026 bieden fintechspelers zoals YouLend en Qeld doorgaans de meeste flexibiliteit voor vervroegde terugbetaling, vaak zonder extra kost.

Bij klassieke banken zoals KBC, Belfius, BNP Paribas Fortis en ING geldt meestal dat u jaarlijks een deel (vaak tot 10%) kosteloos kunt aflossen. Gaat u daarboven, dan wordt vaak een wederbeleggingsvergoeding of funding loss aangerekend. Die kan aanzienlijk zijn, zeker bij investeringskredieten.

Belangrijk: de exacte voorwaarden verschillen per contract. Neem uw kredietvoorstel altijd goed door, zodat u weet wat mogelijk is en welke kosten eraan verbonden zijn.

Microcase – webshop van Thomas

Thomas had € 65.000 geleend bij Qeld. In de 14e maand kreeg hij een grote bestelling en wilde hij € 30.000 vervroegd terugbetalen. Kosten: 0%. Hij kon alles zonder vergoeding aflossen en onderhandelde daarna een nieuw krediet tegen betere voorwaarden.

De les? Kies van bij de start een partner zonder vergoeding voor vervroegde terugbetaling.

Mijn advies: verwacht u grotere vervroegde terugbetalingen? Kies dan voor een fintechspeler of controleer de clausule rond vervroegde terugbetaling heel nauwkeurig in uw kredietvoorstelvoor een zakelijke lening. Het voorstel dat u via Creddo ontvangt, vermeldt duidelijk de looptijd, de intrest en de aflossingstabel.

Is extra aflossen verstandig?

| Situatie | Vervroegd aflossen? | Reden |

|---|---|---|

| U verwacht meer dan 10% rendement op een investering | Nee | Het geld brengt in uw onderneming meer op dan u bespaart aan intrest |

| U wilt binnen 12 maanden een nieuwe financiering aanvragen | Ja | Minder schulden kunnen zorgen voor betere voorwaarden en een hogere kans op goedkeuring |

| Uw intrest ligt boven 8% en uw spaargeld brengt 1 à 2% op | Ja | U bespaart meteen op interestkosten |

| U hebt een krediet op basis van omzet | Vaak automatisch | In goede maanden betaalt u al meer terug, zonder extra actie |

Getuigenis — installatiebedrijf van Marc

Marc had in 2024 een openstaande schuld van € 80.000 tegen 18,4% intrest. Hij wilde een voorraad warmtepompen aankopen met een marge van 18%. Hij besloot niet vervroegd af te lossen, maar te investeren in de voorraad.

Het resultaat: € 48.000 extra winst in 9 maanden, tegenover € 4.200 betaalde intrest. In dit geval was investeren duidelijk verstandiger.

Kan ik een zakelijke lening vervroegd terugbetalen?

Ja, in België hebt u het recht om een krediet volledig of gedeeltelijk vervroegd terug te betalen. De kredietverstrekker kan wel een wederbeleggingsvergoeding aanrekenen. Voor consumentenkredieten is die vergoeding wettelijk beperkt tot maximaal 1% als er nog meer dan één jaar looptijd overblijft, en maximaal 0,5% als dat minder dan één jaar is.

Bij professionele investeringskredieten kan een funding-lossclausule gelden. Die berekening werkt anders en kan duurder uitvallen. Bij fintechspelers zoals Qeld en YouLend is vervroegd terugbetalen doorgaans gratis en onbeperkt.

Wilt u binnenkort een nieuw zakelijk krediet aanvragen? Dan kan een lopende lening een struikelblok zijn. Het kan zinvol zijn om die eerst af te lossen of herfinanciering te bekijken. Daarbij wordt het saldo van uw bestaande lening opgenomen in een nieuwe financiering. Dat is soms voordeliger. Hou wel rekening met een eventuele wederbeleggingsvergoeding in uw berekening.

Tip: twijfelt u of vervroegd terugbetalen verstandig is? Bespreek het met uw boekhouder of fiscaal adviseur.

Achterstand bij betaling: wat gebeurt er?

Kunt u een aflossing niet nakomen of tijdelijk niet terugbetalen? Dan rekent de kredietverstrekker meestal een aanmaningskost aan (vaak € 40 tot € 150) en nalatigheidsintresten (meestal 2 tot 4% bovenop de basisintrest).

Dat kan ook een impact hebben op uw registratie bij de Centrale voor Kredieten aan Ondernemingen (CKO) van de Nationale Bank van België. Dit kan toekomstige financieringen bemoeilijken of duurder maken. Bij herhaalde betalingsachterstand kunnen er gerechtelijke stappen volgen, zoals beslag. In 2025 bieden veel kredietverstrekkers wel oplossingen aan, zoals een afbetalingsplan of een tijdelijke uitstelregeling (bijvoorbeeld 3 tot 6 maanden zonder kapitaalaflossing, waarbij de intresten blijven lopen).

Gevolgen:

- Onmiddellijke kosten: aanmaningskosten en nalatigheidsintresten. Bij traditionele banken krijgt u vaak eerst een korte respijtperiode van ongeveer 14 dagen zonder extra kosten.

- Impact op uw kredietdossier: een vermelding bij de CKO kan doorwegen bij toekomstige kredietaanvragen.

- Mogelijke oplossingen: vraag tijdig een betalingsuitstel of laat uw krediet herbekijken. Sommige kredietverstrekkers staan uitstel tot enkele maanden toe.

- Preventie: voorzie een buffer van ongeveer drie maanden aan aflossingen. Werk met boekhoudtools of betalingsherinneringen, zoals Silverfin, Billit of Teamleader.

Tip: merkt u dat het moeilijk wordt om te betalen? Neem meteen contact op met uw bank of kredietverstrekker. Sinds 2025 geldt in België een versterkte zorgplicht voor financiële instellingen tegenover professionele klanten. Ze moeten dus meedenken over oplossingen, zoals een langere looptijd of tijdelijk lagere lasten. Snel handelen voorkomt extra kosten.

Is de terugbetaling fiscaal aftrekbaar?

Nee, kapitaalaflossingen van een zakelijk krediet zijn niet fiscaal aftrekbaar in België. Het gaat niet om een kost, maar om de terugbetaling van geleend geld. In de boekhouding is dit een balanspost en geen uitgave die uw belastbare winst verlaagt.

De intresten daarentegen zijn wél volledig aftrekbaar als beroepskost. Ze verminderen uw belastbare basis, zowel in de personenbelasting (voor zelfstandigen) als in de vennootschapsbelasting (voor vennootschappen). Ook dossier- en administratieve kosten zijn meestal aftrekbaar.

FiscaBelangrijke fiscale aandachtspunten:

- Aftrek van intresten: verlaagt uw belastbare basis. Op € 5.000 intresten kan dat een belastingbesparing opleveren van ongeveer € 1.000 tot € 2.500, afhankelijk van uw tarief.

- Boekhoudkundige verwerking: kapitaalaflossingen worden opgenomen als schuld op de balans en hebben geen impact op uw resultatenrekening.

- Voor vennootschappen (bv/nv): intresten zijn aftrekbaar, maar let op met anti-misbruikregels, bijvoorbeeld bij leningen tussen verbonden partijen. De thin-cap-regels kunnen de aftrek beperken.

Controleer altijd uw specifieke situatie bij de FOD Financiën of bespreek dit met uw accountant. Zeker bij complexere structuren of intragroepfinanciering gelden strikte regels.

Kort samengevat: kapitaalaflossingen zijn niet aftrekbaar, maar intresten wel. Dat maakt een duidelijk verschil in uw fiscale planning.

Veelgestelde vragen over het aflossen van een zakelijke lening

Ik los vervroegd af: wat gebeurt er met mijn maandbedrag?

Bij vervroegd aflossen daalt uw maandlast vaak, omdat de openstaande schuld kleiner wordt en u minder intrest betaalt. Dat geldt vooral bij annuïtaire leningen. Afhankelijk van uw contract kunt u kiezen: ofwel verkort u de looptijd (zelfde maandbedrag, sneller klaar), ofwel verlaagt u uw maandlast (zelfde looptijd, lagere betalingen).

Bij fintechspelers zoals New10 of BridgeFund gebeurt dit meestal flexibel en zonder vergoeding. Bij traditionele banken kunnen aanpassingen soms extra kosten met zich meebrengen. Controleer daarom altijd uw kredietvoorstel.

Waarom daalt mijn maandbedrag niet automatisch na een extra aflossing?

Bij veel zakelijke leningen blijft het maandbedrag vast, omdat dit vooraf is berekend op basis van de looptijd en intrest. Extra aflossen verlaagt wel uw openstaande schuld en dus de toekomstige intrest, maar het maandbedrag blijft hetzelfde. Het aandeel aflossing stijgt, terwijl de intrest daalt.

Wilt u lagere maandlasten? Dan moet u dat meestal expliciet aanvragen. Anders wordt de looptijd automatisch korter. Bij lineaire leningen daalt het maandbedrag wel meteen.

Wat is een wederbeleggingsvergoeding?

Een wederbeleggingsvergoeding (ook wel vergoedingsrente genoemd) is een kost die de kredietverstrekker aanrekent bij vervroegd aflossen. Die dient om het verlies aan intresten te compenseren. Het gaat meestal om een eenmalige vergoeding, vaak tussen 1% en 3% van het vervroegd afgeloste bedrag.

Bij klassieke banken komt dit vaker voor, zeker bij leningen met een vaste looptijd. Fintechspelers bieden vaker de mogelijkheid om kosteloos vervroegd af te lossen. Bekijk altijd goed de voorwaarden in uw contract.

Is een aflossing fiscaal aftrekbaar?

Nee, de aflossing van het kapitaal is niet fiscaal aftrekbaar. Het gaat om de terugbetaling van geleend geld en dus niet om een kost.

De intresten zijn wel aftrekbaar als beroepskost. Ook dossier- en administratiekosten kunt u vaak fiscaal in mindering brengen. Die verlagen uw belastbare winst, zowel in de personenbelasting als in de vennootschapsbelasting.

Kan ik uitstel van aflossing krijgen?

Ja, in veel gevallen is uitstel mogelijk bij tijdelijke financiële moeilijkheden. Kredietverstrekkers bieden vaak een aflossingspauze van 3 tot 6 maanden aan. Tijdens die periode betaalt u meestal enkel intresten.

U kunt dit aanvragen via uw contactpersoon of online platform. Banken zijn verplicht om mee te denken en oplossingen voor te stellen. Hou er wel rekening mee dat er voorwaarden of beperkte kosten kunnen gelden, bijvoorbeeld voor een herziening van uw dossier.

Wacht niet te lang om dit aan te vragen. Tijdig actie nemen helpt om uw kredietscore te beschermen en extra kosten te vermijden.