QRED

LENINGBEDRAG

GOEDKEURINGBinnen 24 uur

LOOPTIJD

€ 5.000 – € 250.000. Gratis en vrijblijvend. U ontvangt binnen 24 uur een antwoord.

Uw aanvraag wordt verwerkt.

Je zocht naar ‘zakelijke lening rente’. We helpen u graag verder.

De intrestvoeten lopen vandaag sterk uiteen: van scherpe tarieven rond 4% tot kosten die kunnen oplopen tot 30% per jaar. Laat uw cashflow dus niet verdampen door een te dure lening.

Of u nu kiest voor de zekerheid van een vaste intrestvoet of de mogelijke voordelen van een variabele formule: wij helpen u de financiering te vinden die onderaan de streep écht het voordeligst is.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

In de praktijk zie ik veel ondernemers twijfelen tussen een vaste en een variabele rente. Begrijpelijk. Het gaat niet over een detail. Dit raakt rechtstreeks uw cashflow, uw planning en hoeveel risico u wil nemen.

Vrij simpel eigenlijk: kiest u rust, of kiest u kans op voordeel met meer onzekerheid?

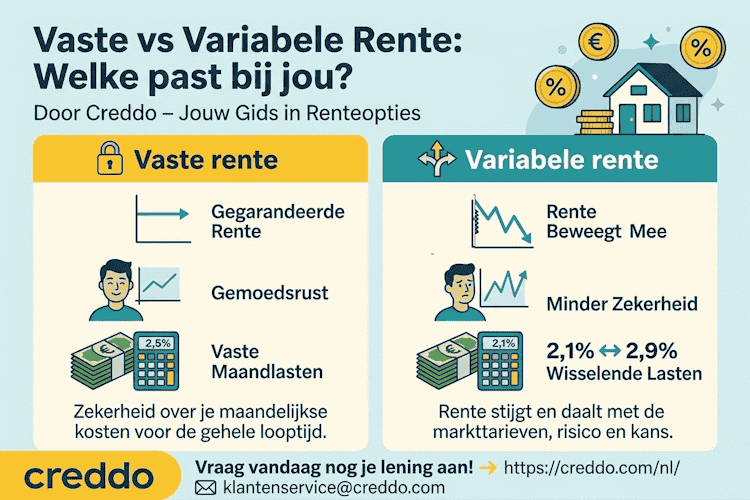

Bij een vaste rente ligt uw rentepercentage vast voor de volledige looptijd van de lening.

Dat geeft vooral één ding: zekerheid.

Uw maandlasten zijn op voorhand gekend. Dat maakt plannen een stuk makkelijker. U weet wat er elke maand buiten gaat, en u moet niet wakker liggen van rentebeslissingen van de Europese Centrale Bank.

Stijgt de rente? Pech voor de markt, niet voor u. Uw kost blijft dezelfde.

Het nadeel is ook duidelijk. Daalt de rente later, dan profiteert u niet mee. U betaalt dus wat extra voor zekerheid. Soms is dat perfect verdedigbaar. Zeker als uw marge krap is of uw cashflow al genoeg beweegt.

Bij een variabele rente beweegt uw rente mee met de markt. Vaak via een index zoals Euribor.

Daalt de rente, dan kan uw financieringskost dalen. Mooi meegenomen.

Maar eerlijk gezegd: daar stopt het eenvoudige stuk. Want als de rente stijgt, stijgen uw maandlasten mee. En dat kan snel beginnen wringen. Zeker bij inflatie, economische onzekerheid of wanneer banken hun risico anders beginnen prijzen.

Dan zit u plots met hogere kosten dan voorzien. Minder ruimte om te investeren. Minder marge. Meer druk op uw cashflow.

Dit is geen theoretische discussie.

Stel: u leent € 100.000 op 5 jaar.

Bij een variabele rente die stijgt van 5% naar 7%, kan dat over de looptijd tot ongeveer € 10.000 extra interest kosten.

Bij een vaste rente van 5% weet u vanaf dag één waar u aan toe bent. Uw totale kost ligt vast. Geen verrassingen.

En net dat is vaak de echte keuze: niet “wat is het goedkoopst vandaag?”, maar “welke onzekerheid kan mijn onderneming dragen?”

Situatie: Marie, zaakvoerster van een cateringbedrijf in Antwerpen met een jaaromzet van € 300.000, financierde in 2024 nieuwe apparatuur met een variabele lening van € 50.000 tegen 4,5%.

Uitdaging: Door inflatiedruk steeg de variabele intrest in 2025 naar 6,2%. Haar maandlasten gingen van € 900 naar € 1.100. Die stijging woog zwaar op haar winst en zette haar cashflow onder druk. Daardoor moest ze een leveranciersbestelling uitstellen en had ze minder operationele ruimte.

Resultaat: Ondanks een overstapvergoeding van € 2.500 realiseerde Marie een netto besparing van € 4.800 dankzij meer rentezekerheid. Die financiële stabiliteit gaf haar opnieuw ruimte om te investeren in marketing, wat uiteindelijk leidde tot 15% omzetgroei.

Kortom: volg rente-evoluties en signalen van de ECB regelmatig op. Zeker bij een variabele lening kan tijdig schakelen uw cashflow beschermen.

De zakelijke rente in België en de eurozone wordt nog altijd sterk beïnvloed door het beleid van de Europese Centrale Bank (ECB). Voor ondernemers is dat belangrijk, want de ECB-rente sijpelt rechtstreeks door naar investeringskredieten, werkkapitaal, leasing en variabele zakelijke leningen.

De situatie begin 2026 ziet er voorlopig als volgt uit:

Dat hangt af van uw doel, risicoprofiel en cashflow. Toch geef ik in de huidige markt meestal dezelfde aanbeveling aan ondernemers:

De potentiële rentedaling vanaf 2026 lijkt voorlopig beperkt. Tegelijk draagt u bij een variabele rente wél het volledige risico van een toekomstige stijging.

Voor veel ondernemingen is voorspelbaarheid belangrijker dan speculeren op een kleine rentedaling.

Met een vaste rente:

Vooral bij:

vind ik vaste rente momenteel vaak verstandiger.

Variabele rente kan nog zinvol zijn wanneer:

Voor grotere investeringen of ondernemingen met beperkte marges zou ik vandaag eerder voorzichtig zijn met volledig variabele financiering.

De goedkoopste lening op papier is niet altijd de veiligste keuze voor uw onderneming.

Wie een zakelijke lening wil afsluiten, weet dat de verschillen tussen banken groot kunnen zijn. Niet alleen in rente, maar ook in snelheid, flexibiliteit en de kans dat uw dossier wordt goedgekeurd.

Klassieke grootbanken zoals ING, KBC, Belfius en BNP Paribas Fortis bieden doorgaans de laagste rentevoeten voor gevestigde ondernemingen. Daartegenover staat dat hun analyse strenger is en het proces meer tijd vraagt. Reken gemiddeld op één tot vier weken voor een definitieve beslissing, afhankelijk van de complexiteit van uw dossier.

In de praktijk zie ik dat veel ondernemers vooral botsen op drie zaken:

Daarnaast focussen sommige banken sterker op bepaalde sectoren. Zo kijken duurzame banken kritischer naar maatschappelijke impact, terwijl andere banken net sterker zijn in vastgoed, landbouw of internationale dossiers.

Hieronder vindt u een overzicht van relevante banken, gebaseerd op recente beschikbare informatie en markttarieven begin 2026.

| Aanbieder | Tariefstructuur | Indicatieve kost | Looptijd | Voorwaarden / opmerkingen |

|---|---|---|---|---|

| KBC / CBC | Jaarrente + kosten | Dossierafhankelijk | Maatwerk | Sterk aanbod voor zelfstandigen en kmo’s. Vraagt doorgaans jaarcijfers, cashflow en zekerheden. |

| Belfius | Jaarrente + kosten | Dossierafhankelijk | Maatwerk | Breed aanbod voor investeringskredieten, leasing en werkkapitaal. |

| BNP Paribas Fortis | Jaarrente + kosten | Dossierafhankelijk | Maatwerk | Grote Belgische bank met ruime kredietoplossingen voor ondernemers. |

| ING België | Jaarrente + kosten | Dossierafhankelijk | Maatwerk | Geschikt voor gevestigde ondernemingen met sterk dossier. |

| Beobank | Jaarrente + kosten | Dossierafhankelijk | Maatwerk | Vooral relevant voor zelfstandigen, vrije beroepen en kleine ondernemingen. |

| Argenta | Jaarrente + kosten | Dossierafhankelijk | Maatwerk | Eerder beperkt professioneel kredietaanbod, afhankelijk van kantoor en dossier. |

| Crelan | Jaarrente + kosten | Dossierafhankelijk | Maatwerk | Coöperatieve bank met focus op lokale ondernemers en landbouw. |

| Crédit Agricole | Jaarrente + kosten | Dossierafhankelijk | Maatwerk | Vooral relevant voor grotere of landbouwgerelateerde dossiers. |

| ABN AMRO | Jaarrente + kosten | Dossierafhankelijk | Maatwerk | In België vooral relevant voor grotere, internationale of corporate dossiers. |

| Rabobank | Jaarrente + kosten | Dossierafhankelijk | Maatwerk | Vooral actief in agro, food en corporate finance. |

| Keytrade Bank | Beperkt kredietaanbod | Dossierafhankelijk | Beperkt | Vooral geschikt voor digitaal bankieren, minder voor klassieke zakelijke kredieten. |

| Hello bank! | Beperkt professioneel aanbod | Dossierafhankelijk | Beperkt | Handig voor dagelijkse bankzaken, beperkt als zakelijke kredietverstrekker. |

| Revolut Business | Geen klassieke zakelijke lening | Niet van toepassing | Niet van toepassing | Vooral geschikt als zakelijke rekening, niet als Belgische kredietverstrekker. |

| N26 Business | Geen klassieke zakelijke lening | Niet van toepassing | Niet van toepassing | Vooral geschikt als digitale rekening voor zelfstandigen. |

Bekijk ook onze andere diensten →

Belangrijke opmerkingen

Wilt u de scherpste voorwaarden? Dan blijven KBC, Belfius, BNP Paribas Fortis en ING voor veel gevestigde Belgische kmo’s de meest logische gesprekspartners, op voorwaarde dat uw financiële cijfers sterk genoeg zijn.

Fintechspelers zijn vaak mijn eerste keuze voor kmo’s, horeca, e-commercebedrijven en ondernemingen met seizoensgebonden omzet. De aanvraag verloopt meestal volledig digitaal en vaak sneller dan bij een klassieke bank. Sommige spelers beoordelen uw dossier zelfs op basis van realtime bank- of omzetgegevens, zonder uitgebreide jaarrekeningen.

Daar staat wel een prijs tegenover. Fintechspelers halen hun kapitaal niet op via spaargeld of de Europese Centrale Bank zoals traditionele banken dat doen. Daardoor liggen hun kosten doorgaans hoger. In ruil krijgt u meestal:

Hieronder vindt u een overzicht van relevante fintechspelers actief voor Belgische ondernemers op basis van recente beschikbare informatie:

| Aanbieder | Tariefstructuur | Indicatieve kost | Looptijd | Voorwaarden / opmerkingen |

|---|---|---|---|---|

| YouLend | Vaste fee, omzetgerelateerd | Offerte op basis van kaartomzet | Variabel | Terugbetaling via percentage van dagelijkse omzet. Vooral interessant voor horeca, retail en e-commerce. |

| Qeld / Qred | Vaste maandprijs | Offerte op basis van risicoprofiel | 1 tot 36 maanden | Digitale aanvraag voor zelfstandigen en kmo’s. Vaak sneller dan banken. |

| microStart | Vaste rente | Vanaf ongeveer 11% | Tot 4 à 5 jaar | Microkrediet voor ondernemers die moeilijk toegang krijgen tot bankfinanciering. |

| PMV Startlening | Vaste rente | 3% per jaar | 3 tot 10 jaar | Voor Vlaamse starters tot maximaal 4 jaar actief. Minstens 25% eigen inbreng vereist. |

| PMV Cofinanciering | Vaste rente | Dossierafhankelijk | 3 tot 10 jaar | Voor Vlaamse ondernemingen, vaak in combinatie met bank, investeerder of crowdfunding. |

| finance&invest.brussels | Productafhankelijk | Dossierafhankelijk | Productafhankelijk | Voor Brusselse starters, kmo’s en groeibedrijven. |

| Wallonie Entreprendre | Productafhankelijk | Dossierafhankelijk | Productafhankelijk | Voor Waalse starters, kmo’s en groeibedrijven. |

Belangrijke opmerkingen

De intrest op een zakelijke lening ligt meestal tussen 4% en 8,85% per jaar. Het exacte tarief hangt af van de marktrente, het risicoprofiel van uw onderneming en eventuele waarborgen. Vergelijk daarom niet alleen de intrestvoeten, maar ook de voorwaarden. Net die combinatie bepaalt welke financiering echt voordelig is.

De intrest voor bedrijfsvastgoed voor eigen gebruik varieert doorgaans tussen 2,7% en 7%. Voor kmo’s liggen de meest voorkomende tarieven vaak tussen 3,5% en 6,5% van het leenbedrag. Het tarief in uw voorstel hangt onder meer af van uw risicoprofiel, de aangeleverde informatie, de vorm van de hypotheek, het aflossingsplan en het leenbedrag.

Een marktconforme intrest volgt de ontwikkelingen op de financiële markt. Een kredietverstrekker die marktconforme tarieven aanbiedt, stemt zijn intrest af op onder meer de marktrente, financieringskost en het risico van het dossier.

De intrest kan verschillen per aanvraag. Dat heeft te maken met het moment van aanvragen, uw financiële cijfers, het risicoprofiel, het aflossingsplan en het bedrag dat u wilt lenen. Ook de looptijd speelt mee. Een langere looptijd kan soms een lager tarief opleveren, maar u betaalt wel langer intrest. Daardoor kan de lening over de volledige looptijd alsnog duurder uitvallen.