OPR Bedrijfskrediet volgens Creddo

OPR Bedrijfskrediet is een Nederlandse aanbieder van kortlopende zakelijke kredieten. Het product is bedoeld voor ondernemers met bestaande omzet en aantoonbare jaarcijfers.

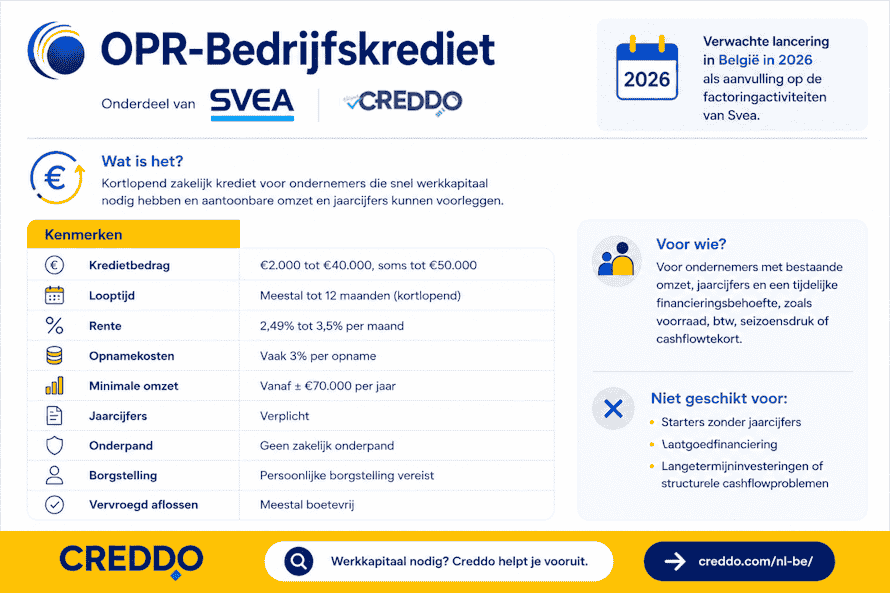

OPR is overgenomen door Svea Capital. Een Belgische lancering wordt verwacht in 2026, als aanvulling op Svea Factoring.

| Gegeven | Details |

|---|---|

| Moederbedrijf | OPR-Finance B.V. / Svea Capital |

| Adres | Sarphatistraat 370 |

| Plaats | Amsterdam |

| Land | Nederland |

| KvK-nummer | 67064086 |

| België | Verwacht in 2026 |

Geschreven door Cedric Roels — Business development manager en business analyst met meer dan 7 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over Cedrics achtergrond →

Financieringsproduct van OPR Bedrijfskrediet

OPR Bedrijfskrediet biedt een kortlopend zakelijk krediet. Zij bieden geen anderen vormen van bedrijfsfinanciering aan. De ondernemer krijgt een kredietlijn en kan bedragen opnemen binnen de goedgekeurde limiet.

| Kenmerk | Indicatie |

|---|---|

| Kredietbedrag | €2.000 tot €40.000, soms tot €50.000 |

| Looptijd | Meestal tot 12 maanden |

| Rente | ± 2,49% tot 3,5% per maand |

| Opnamekosten | Vaak 3% per opname |

| Jaaromzet | Vanaf ± €70.000 |

| Jaarcijfers | Vereist |

| Onderpand | Geen zakelijk onderpand |

| Borgstelling | Persoonlijke borgstelling vereist |

| Vervroegd aflossen | Meestal boetevrij |

Door de maandrente is dit krediet duurder dan een klassiek bankkrediet. Het past vooral bij korte overbruggingen, voorraadfinanciering of tijdelijke cashflowdruk.

Verwachte voorwaarden voor België

De Belgische voorwaarden zijn nog niet officieel gepubliceerd. Op basis van het Nederlandse product zijn dit de verwachte criteria:

| Voorwaarde | Verwachting |

|---|---|

| Activiteit | Minstens 1 jaar actief |

| Omzet | Vanaf ± €70.000 per jaar |

| Jaarcijfers | Vereist |

| Kredietcontrole | Analyse van onderneming en borgsteller |

| Ondernemingsvorm | Zelfstandigen, eenmanszaken en vennootschappen |

| Borgstelling | Waarschijnlijk verplicht |

| Onderpand | Meestal geen klassiek zakelijk onderpand |

| Doel | Werkkapitaal en tijdelijke cashflowfinanciering |

Voordelen en nadelen

| Voordelen | Nadelen |

|---|---|

| Snelle digitale aanvraag | Hoge maandrente |

| Geschikt voor tijdelijke cashflowbehoefte | Niet geschikt voor langetermijninvesteringen |

| Geen zakelijk onderpand vereist | Persoonlijke borgstelling vereist |

| Vervroegd aflossen meestal boetevrij | Jaarcijfers en omzethistoriek nodig |

| Aanvulling op Svea Factoring | Belgische lancering nog niet actief |

Voor wie is OPR geschikt?

OPR is vooral geschikt voor ondernemers met bestaande omzet, jaarcijfers en een korte financieringsbehoefte. Denk aan voorraad, btw, seizoensdruk of een tijdelijke liquiditeitskrapte.

Voor starters, vastgoedfinanciering of structurele cashflowproblemen is dit product minder geschikt. In België zal OPR vooral relevant worden als alternatief naast factoring, niet als vervanging van een klassiek bankkrediet.

Link met Svea Factoring

Svea is in België actief met factoring. Daarbij ontvangt een onderneming een voorschot op openstaande B2B-facturen.

OPR vult dat model aan met een klassiek kortlopend ondernemingskrediet. Het verschil is belangrijk:

| Product | Werking |

|---|---|

| Factoring | Financiering op basis van openstaande facturen |

| OPR-krediet | Kortlopend krediet op basis van omzet en kredietanalyse |

OPR is vooral relevant voor ondernemingen met stabiele omzet maar zonder geschikte facturen voor factoring.

Veelgestelde vragen over het financieren bij OPR Bedrijfskrediet

Wie kan een zakelijke lening bij OPR Bedrijfskrediet aanvragen?

Iedere ondernemer die voldoet aan de voorwaarden kan een zakelijke lening bij OPR Bedrijfskrediet aanvragen. Dat geldt voor zzp’ers, MKB-bedrijven en andere ondernemers.

Moet er een onderpand beschikbaar zijn voor de zakelijke lening?

Nee, het is voor een bedrijfslening niet nodig om een onderpand aan te bieden.

Moet er iemand persoonlijk borg staan?

Ja, de zakelijke lening bij OPR Bedrijfskrediet vraagt om een persoonlijke borgstelling. Er moet een privépersoon persoonlijk borg staan. Bij leningen vanaf 20.000 euro moeten er twee personen borg staan.

Hoe snel kan ik zakelijk geld lenen?

Zodra OPR Bedrijfskrediet alle documenten heeft ontvangen, er digitaal is getekend en de voorwaarden zijn geaccepteerd worden leningen die voor 16:00 uur zijn aangevraagd dezelfde dag nog beoordeeld.

Kan ik de zakelijke lening vervroegd aflossen?

Ja, OPR Bedrijfskrediet biedt de mogelijkheid om vergoedingsvrij vervroegd af te lossen. Houd er rekening mee dat de totale kredietkosten hetzelfde blijven.