QRED

LENINGBEDRAG

GOEDKEURINGBinnen 24 uur

LOOPTIJD

€ 5.000 – € 250.000. Gratis en vrijblijvend. U ontvangt binnen 24 uur een antwoord.

Uw aanvraag wordt verwerkt.

U zoekt een zakelijke lening voor starters? Laat mij u daarbij helpen. Ik ben adviseur bedrijfsfinanciering. Ongeveer 20% tot 25% van mijn maandelijkse klanten wil een onderneming opstarten, en daar is vaak kapitaal voor nodig. Niet iedereen heeft dat vooraf beschikbaar. Waar kunt u dan terecht?

Zoekt u inspiratie? Lees onze complete gids over de meest lucratieve vormen om online geld te verdienen →

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

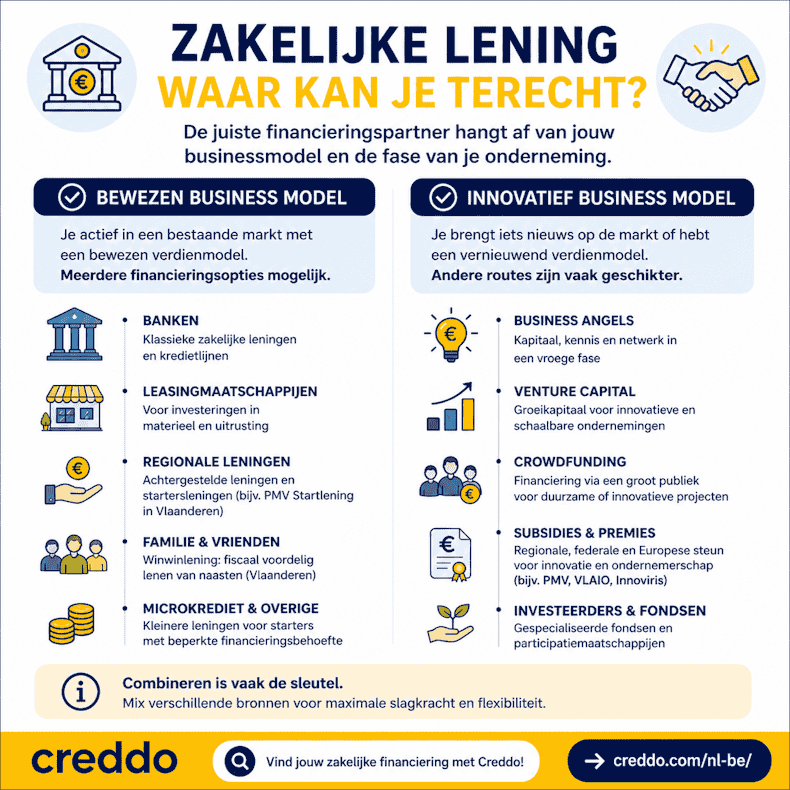

Laat ik eerst één belangrijk onderscheid maken.

Wanneer bent u een starter voor een financier?

Voor de meeste financiers geldt een duidelijke grens: bent u minder dan twaalf maanden ingeschreven in de Kruispuntbank van Ondernemingen? Dan wordt u beschouwd als startende onderneming. Die kwalificatie bepaalt in grote mate welke financieringsvormen voor u openstaan en welke niet.

Het type businessmodel maakt een groot verschil

Niet elke startende onderneming staat voor dezelfde uitdaging. Ik maak een onderscheid tussen twee categorieën:

Bewezen businessmodellen Denk aan een kapsalon, bouwbedrijf, horecazaak of franchise. De markt bestaat al, de verdienlogica is bewezen en vergelijkbare ondernemingen tonen dat het model kan werken. Financiers kunnen zich baseren op sectorgegevens, benchmarks en bestaande kasstroommodellen. Daardoor wordt de beoordeling duidelijker en is de kans op financiering vaak realistischer, ook wanneer u zelf nog geen uitgebreid trackrecord hebt.

Voor starters met een bewezen businessmodel zijn er in België meerdere financieringspistes mogelijk, afhankelijk van het gewest en uw dossier. Denk aan bankfinanciering, leasing, microkrediet, regionale startersleningen of achtergestelde leningen, zoals de Startlening van PMV in Vlaanderen. Die is bedoeld voor starters die nog niet of maximaal vier jaar actief zijn in hoofdberoep. Ook financiering door familie of vrienden kan in Vlaanderen fiscaal ondersteund worden via de Winwinlening.

Innovatieve businessmodellen Een zakelijke lening voor starters met een innovatief businessmodel verloopt vaak via andere financieringskanalen. Misschien bedient u een nieuwe markt, introduceert u een onbekend product of werkt u met een verdienmodel waarvoor nog weinig directe voorbeelden bestaan. Daardoor is er minder sectordata beschikbaar en kunnen klassieke financiers het risico moeilijker inschatten. Dat verhoogt de drempel voor een gewone banklening.

Voor dit type onderneming zijn in België vaak alternatieve of aanvullende financieringsvormen geschikter, zoals subsidies, achtergestelde leningen, business angels, venture capital, crowdfunding of regionale investeringsmaatschappijen.

Hoe ga je hier goed mee aan de slag?

De eerste stap is weten in welke categorie je valt. Dat bepaalt de strategie. Pas daarna heeft het zin om specifieke financieringsvormen te verkennen, een businessplan op te stellen of gesprekken aan te gaan met financiers.

Wanneer je als starter een innovatief businessplan hebt, denk aan deep-tech, duurzame energie Hebt u als starter een innovatief businessplan, bijvoorbeeld in deeptech, duurzame energie, biotech, medtech of schaalbare software? Dan zijn klassieke banken en snelle fintechspelers niet altijd de beste match.

Zij kijken vaak naar historische cashflow en zekerheden, terwijl uw waarde vooral zit in toekomstige groei, technologie, intellectuele eigendom en marktpotentieel. Voor dit type onderneming zijn risicokapitaal, subsidies, converteerbare leningen en regionale innovatiesteun vaak relevanter dan een klassieke zakelijke lening.

De belangrijkste pistes voor innovatieve starters in België zijn:

Business angels

Business angels zijn vermogende privé-investeerders, vaak voormalige ondernemers, die investeren in jonge bedrijven. Naast kapitaal brengen ze ook kennis, coaching en een netwerk mee. In België zijn vooral BAN Flanders en BeAngels relevante netwerken. BAN Flanders matcht ondernemers met private investeerders en helpt bij financieringsrondes tot € 1 miljoen. BeAngels richt zich op innovatieve projecten die minstens € 100.000 willen ophalen.

Regionale investeringsmaatschappijen

België werkt sterk regionaal. In Vlaanderen is PMV een belangrijke publieke investeringsmaatschappij, met onder meer de Startlening tot € 100.000 voor starters en jonge ondernemingen.

In Brussel is finance&invest.brussels relevant voor starters, scale-ups en kmo’s, met financieringen van ongeveer € 150.000 tot € 5 miljoen.

In Wallonië is Wallonie Entreprendre de centrale speler, met leningen, kapitaal en programma’s zoals StartUp Boost. Dat programma kan tot € 100.000 bieden via een converteerbare lening voor innovatieve Waalse techstarters.

Innovatie- en R&D-steun

Voor Vlaamse innovatieve starters is VLAIO vaak een cruciale partij. De innovatieve starterssteun bestaat uit begeleiding door een VLAIO-bedrijfsadviseur en een vast steunbedrag van € 50.000 voor proof of concept of proof of business.

Daarnaast bestaan er VLAIO-subsidies voor onderzoeks- en ontwikkelingsprojecten, wanneer er nieuwe kennis, technologie of R&D nodig is.

Venture capital

Voor start-ups die hun eerste validatie achter de rug hebben en klaar zijn om stevig op te schalen, kan venture capital passend zijn. VC-fondsen investeren doorgaans grotere bedragen en zoeken bedrijven met internationaal groeipotentieel, schaalbaarheid en een duidelijke exitlogica. In België is Private Capital Belgium de sectororganisatie voor private equity en venture capital.

Tax Shelter voor start-ups en scale-ups

België heeft ook een federale Tax Shelter voor start-ups en scale-ups. Die geeft particuliere investeerders, onder voorwaarden, een belastingvermindering wanneer zij aandelen verwerven in een startende vennootschap of groeibedrijf. Een start-up is daarbij jonger dan 4 jaar; een scale-up is 5 tot 10 jaar oud.

Let op: wij adviseren niet bij deze trajecten of partijen. Bij deze financieringsvormen zijn uw pitch, financieel plan, waardering, aandeelhoudersstructuur en juridische documentatie cruciaal. Laat u daarom begeleiden door een boekhouder, jurist, subsidieadviseur of gespecialiseerde fundraisingpartner.

Hebt u een bewezen of klassiek businessmodel? Denk aan een bakkerij, slagerij, garage, webshop, schrijnwerkerij, bouwonderneming, horecazaak of dienstverlenend bedrijf. Dan zijn vooral banken, microkredietverstrekkers en regionale publieke financieringsmaatschappijen relevant.

| Financiering | Bedrag | Looptijd | Intrest | Focus |

|---|---|---|---|---|

| PMV Startlening — Vlaanderen | Tot € 100.000 | 3 tot 10 jaar | 3% per jaar | Starters die maximaal 4 jaar actief zijn |

| microStart — België | € 500 tot € 25.000 | Tot 5 jaar | Vanaf 11,13% | Ondernemers met moeilijkere toegang tot bankkrediet |

| finance&invest.brussels — Brussel | Afhankelijk van het product | Afhankelijk van het product | Onder meer 4% voor bepaalde leningen | Brusselse starters, kmo’s en ondernemers |

| Wallonie Entreprendre — Wallonië | Afhankelijk van het product | Afhankelijk van het product | Afhankelijk van het dossier | Waalse starters en ondernemingen |

Hier zijn de essentie en mijn belangrijkste tips voor je op een rij:

Het traject in grote lijnen

U werkt uw ondernemingsplan en financieel plan uit. Daarna kiest u de juiste financieringspartij op basis van uw regio en het bedrag dat u nodig hebt. U dient uw dossier online of via een erkende partner in. Vervolgens bespreekt u uw project met een adviseur of kredietanalist. Na goedkeuring ontvangt u de lening en betaalt u die maandelijks terug.

Tips voor een sterk dossier

Voorzie realistische omzetprognoses, geen wensdenken. Toon voldoende eigen inbreng. Onderbouw uw prijzen, marges en vaste kosten. Maak duidelijk waarom u deze zaak succesvol kunt uitbouwen. Laat uw financieel plan nakijken door een boekhouder of startersadviseur. Combineer indien nodig bankfinanciering met PMV, microStart of regionale steun.

Let op: wij adviseren niet bij deze trajecten of partijen. Een goede voorbereiding, realistisch financieel plan en duidelijke terugbetalingscapaciteit bepalen in België vaak of uw dossier kans maakt.

De beste alternatieven hangen af van uw regio, het bedrag dat u nodig hebt en uw ondernemersprofiel.

Familie, vrienden of kennissen kunnen startkapitaal voorzien via een gewone lening, een aandelenparticipatie of, in Vlaanderen, via de Winwinlening of het Vriendenaandeel.

Bij een gewone lening is een schriftelijke overeenkomst essentieel. Leg minstens het bedrag, de intrest, de looptijd, het aflossingsschema en de afspraken bij laattijdige betaling vast.

Let op: Bij intresten op een privélening moet u meestal rekening houden met 30% roerende voorheffing op de betaalde intresten.

Voor Vlaamse ondernemingen is de Winwinlening vaak interessanter. In 2026 ligt de intrest voor nieuwe Winwinleningen tussen 2,25% en 4,5%. De lening kan gecombineerd worden met het Vriendenaandeel, binnen de geldende plafonds.

Via het Vriendenaandeel kan een particulier tot € 75.000 investeren in een Vlaamse kmo, met een fiscaal voordeel van 2,5% per jaar gedurende maximaal 5 jaar. Een onderneming kan zo maximaal € 300.000 ophalen.

Dat van via de RVA en in de praktijk vaak via VDAB, Actiris of Forem, afhankelijk van uw regio.

Ontvangt u een werkloosheids- of inschakelingsuitkering? Dan kunt u via Springplank naar zelfstandige maximaal 12 maanden als zelfstandige in bijberoep werken zonder uw uitkering volledig te verliezen.

Let wel: de combinatie met inkomsten uit uw zelfstandige activiteit is beperkt. De RVA vermeldt dat uw werkloosheidsuitkering kan dalen zodra het dagelijks inkomen uit uw nevenactiviteit boven een bepaalde grens uitkomt.

Crowdfunding

Crowdfunding kan in België via platformen zoals Bolero Crowdfunding, Look&Fin, Spreds, WinWinner, Ecco Nova, BeeBonds, Lita.co, SoCrowd en Miimosa. Ook hub.brussels vermeldt deze platformen als relevante pistes voor Belgische ondernemers.

Voor klassieke kmo’s en vastgoedachtige dossiers zijn crowdlendingplatformen zoals Bolero, Look&Fin of BeeBonds vaak relevanter. Voor startups en innovatieve groeibedrijven kan Spreds interessant zijn, omdat het focust op investeringen in startups, scale-ups en kmo’s, vaak samen met professionele investeerders.

De keerzijde: crowdfunding vraagt een sterke pitch, transparante cijfers en meestal ook een eigen netwerk dat de campagne op gang trekt. Het voordeel is dat u naast kapitaal ook zichtbaarheid en ambassadeurs opbouwt.

Vlaanderen: PMV, VLAIO, Winwinlening, Startlening, Cofinanciering en Vriendenaandeel. VLAIO vermeldt onder meer de Startlening tot € 100.000 en Cofinanciering tot € 350.000.

Brussel: hub.brussels en finance&invest.brussels zijn de logische startpunten.

Wallonië: Wallonie Entreprendre is de belangrijkste publieke financieringspartner.

Ja, je kunt als ondernemer geld lenen om een bedrijf te starten. Bepaalde financiers staan open voor bedrijven die nog moeten worden opgericht, mits er goed voorbereide plannen in een vergevorderd stadium zijn. De financier vraagt dan bijvoorbeeld om een uitgebreid bedrijfsplan, een prognose van de omzet en de winst en wil weten welke kansen het bedrijf op de markt zal hebben.

Hoeveel startende ondernemers kunnen lenen hangt af van hun financiële draagkracht, de risicoanalyse die wordt gemaakt, de bedrijfsplannen die zijn ingeleverd en van de geprojecteerde omzet. Ook hangt het natuurlijk af van de kredietbehoefte. Om alleen het bedrijf op te starten kan een microfinanciering van 50.000 euro al voldoende zijn. Een gewone zakelijke lening begint bij grofweg 50.000 euro en eindigt bij 350.000 euro.

De financiers van Creddo kunnen helpen bij het opzetten van een eigen bedrijf. We hebben het dan over de financiële ondersteuning met een zakelijke lening of een zakelijk krediet. Is er geen financier die een aanbod wil doen? Dan zijn er nog alternatieven: geld lenen van familie en vrienden, investeerders zoeken of crowdfunding.

Het is goed mogelijk een bedrijf te starten zonder geld. Dat kon altijd al met een zzp’er of een VOF. Tegenwoordig kan dat ook als je een BV wilt starten. Vroeger was dat veel lastiger: een BV moest toen minimaal 18.000 euro startkapitaal hebben. Die investering hoef je tegenwoordig niet meer te doen. Ervaring, interesse, opleidingen en werkervaring kunnen dus al voldoende zijn om een bedrijf te beginnen. Vaak hebben ondernemers in dat geval ook al wat apparatuur of gereedschap in eigen bezit, die in het bedrijf ingebracht kunnen worden. Zo kun je met minimale middelen een eigen bedrijf starten.

Om in aanmerking te komen voor een zakelijke lening, heb je een financieel plan nodig. Zo’n plan bestaat uit vijf delen: een investeringsbegroting, een financieringsbegroting, een exploitatiebegroting, liquiditeitsbegroting en een begroting van de privé-uitgaven. Voor de kredietverstrekker zijn vooral de aanloop- en openingskosten en de solvabiliteit belangrijk. Probeer zo goed mogelijk duidelijk te maken welke kansen het bedrijf op de markt zal hebben. Dat vergroot de kans op succes om als startende ondernemer of startend bedrijf een zakelijke lening aan te vragen.