Je bouwbedrijf financieren: alle informatie rondom een zakelijke lening voor ondernemers in de bouw en installatietechniek

Elke maand begeleid ik minstens 17 bouwondernemers (soms tot 35) bij het regelen van financiering. Ik zie dezelfde problemen steeds terugkomen: materialen vooruit betalen, klanten die pas na 90 dagen betalen, of een nieuwe kraan die je nu nodig hebt. Een zakelijke lening voor je bouwbedrijf of installatiebedrijf biedt dan uitkomst.

Een bouwbedrijf financiert zich niet vanzelf. Uit mijn praktijk zie ik dat maar 20% van de aanvragen slaagt en dan nog is het cruciaal dat je de basis goed regelt. Hieronder leg ik stap voor stap uit wanneer je financiering nodig hebt, waaraan je moet voldoen en welke opties er zijn. Alles gebaseerd op wat echt werkt in de Nederlandse bouwsector, inclusief een echte case study van een aannemersbedrijf in Utrecht.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

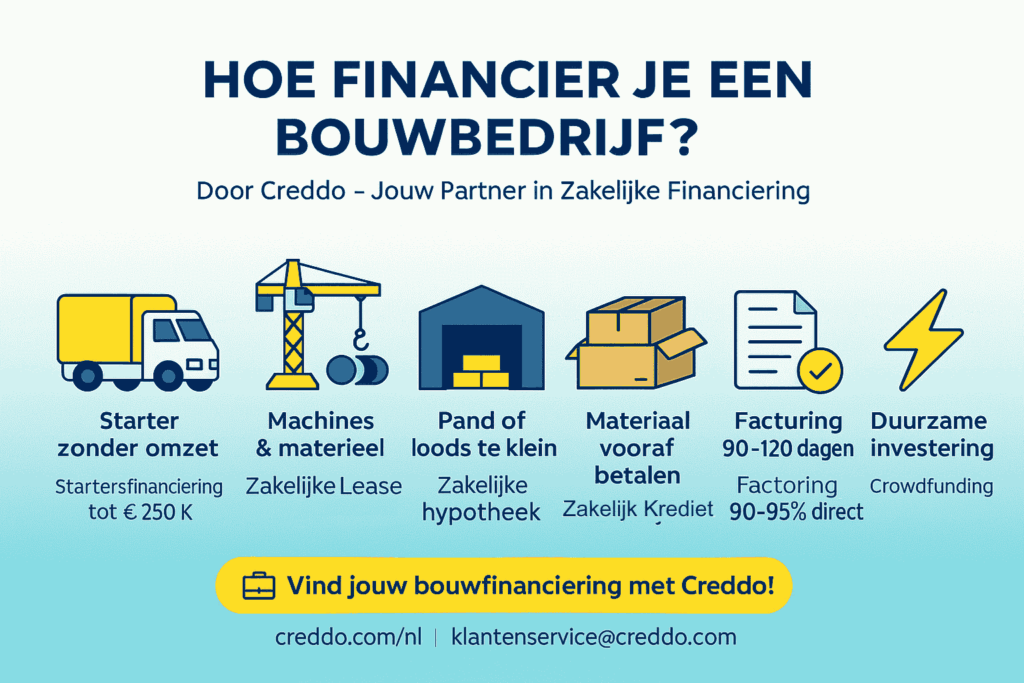

Hoe kan je een bouwbedrijf financieren?

Ik spreek dagelijks met aannemers die vastlopen op cashflow. Hier zijn de meest voorkomende situaties waarin een zakelijke lening het verschil maakt:

| Situatie (probleem) | Oplossing |

|---|---|

| Starter zonder trackrecord: je hebt nog geen omzet, geen geschiedenis, maar je moet een bestelbus + gereedschap kopen om überhaupt te kunnen starten. | Startersfinanciering: tot €250.000, geen minimumomzet, gratis coaching. |

| Machines & materieel: je hebt een kraan, graafmachine of hoogwerker nodig, maar geen €150.000 in kas. | Leasen (BeEquip / Hiltermann Lease) – vanaf €500/maand, 100% aftrekbaar. |

| Bedrijfspand verbouwen of nieuwe hangar/loods: je magazijn is te klein of de huur is te hoog. | Zakelijke hypotheek |

| Inventaris & voorfinanciering: je hebt een factuur van €25.000, maar €18.000 aan materiaal moet je nu vooruit betalen. | Zakelijk krediet (doorlopend): neem op wanneer nodig, rente alleen over gebruikt bedrag. |

| Facturen met 90–120 dagen betaaltermijn | Factoring – 90–95% direct uitbetaald, kosten 2–5%. Alleen B2B en bij kredietwaardige klanten. |

| Duurzaamheid & innovatie: bijv. elektrische gereedschappen, BIM-software, isolatie,… | Crowdfunding |

Hoe je bouwbedrijf financieren? Ik begeleid je persoonlijk bij elke stap, van aanvraag tot goedkeuring. Hieronder leg ik de verschillende financieringsmogelijkheden uit, zodat je precies weet welke oplossing het beste aansluit bij jouw plannen.

Bij Creddo kun je eenvoudig een zakelijke financiering aanvragen om je bouwbedrijf te financieren. Of je nu wilt investeren in nieuw materieel, werkkapitaal nodig hebt of je groei wilt versnellen: wij helpen je de juiste financier te vinden. Wij begeleiden je stap voor stap naar de beste oplossing om jouw bouwbedrijf te financieren. En gratis. We vragen enkel 1% bemiddelingsvergoeding bij een succesvolle aanvraag. Geen succes? Geen vergoeding vereist.

Qredits om een startend bouwbedrijf financieren

Ben je een starter zonder trackrecord? Dan is Qredits vaak de enige serieuze optie. Deze stichting (met overheidssteun) biedt leningen tot €250.000 aan startende ondernemers, inclusief bouwbedrijven.

Waarom Qredits?

- Geen minimumomzet vereist

- Gratis coaching (ik heb klanten die hierdoor hun eerste klus binnenhaalden)

- Rente: 7,5–9,5% (lager dan banken)

- Looptijd: tot 15 jaar

Voorbeeld: Een 28-jarige ZZP-aannemer uit Zwolle startte via ons met €35.000 van Qredits. Hij kocht een bestelbus + gereedschap en binnen 9 maanden had hij 4 vaste opdrachtgevers. Zonder Qredits was hij nooit van de grond gekomen.

Leasing voor machines & materieel

Geen eigen geld voor een kraan of hoogwerker? Lease het.

- BeEquip: Gespecialiseerd in bouwmaterieel (kranen, graafmachines, steigers). Je least vanaf €500/maand, eigendom na laatste betaling.

- Hiltermann Lease: Flexibeler, ook voor tweedehands materieel. Ik regel vaak sale-and-lease-back: jij verkoopt je oude kraan aan hen, least hem terug zo heb je direct cash in kas.

Voordeel: 100% aftrekbaar, geen impact op je banksaldo. Nadeel: je bent gebonden aan maandbedragen.

Zakelijk krediet als oplossing voor inventaris & voorfinanciering

Factuur van €25.000 voor een klus, maar je moet eerst €18.000 aan materialen betalen? Een doorlopend zakelijk krediet (tot €1 miljoen) geeft je een flexibele buffer.

- Trek op wanneer je wilt, betaal rente alleen over gebruikt bedrag

- Ideaal voor seizoenswerk (winter: weinig inkomsten, zomer: veel uitgaven)

- Voorbeeld: Een dakdekker uit Friesland trekt €40.000 op in maart → koopt dakpannen → klant betaalt in juni → krediet weer terug naar 0

Factoring geeft direct geld voor facturen met 90 dagen betaaltermijn

Opdrachtgever betaalt pas na 90 dagen? Met factoring verkoop je de factuur aan een factor (zoals Rabo of FreelanceFactoring).

- Je krijgt 90–95% direct uitbetaald

- Factor incasseert bij klant

- Kosten: 2–5% van factuurbedrag

Let op: Alleen mogelijk bij B2B-facturen met kredietwaardige opdrachtgevers (geen particulieren).

Zakelijke Hypotheek of crowdfunding voor een nieuwe hangar / vastgoed

Wil je een eigen loods of bedrijfspand?

- Zakelijke hypotheek: Tot 70% van de waarde, rente 4–6%. Banken zijn streng, maar met 2 jaar omzet + huurderscontract lukt het vaak.

- Crowdfunding: Je leent van particulieren, rente 6–8%. Goed voor duurzame projecten (bijv. energieneutrale loods).

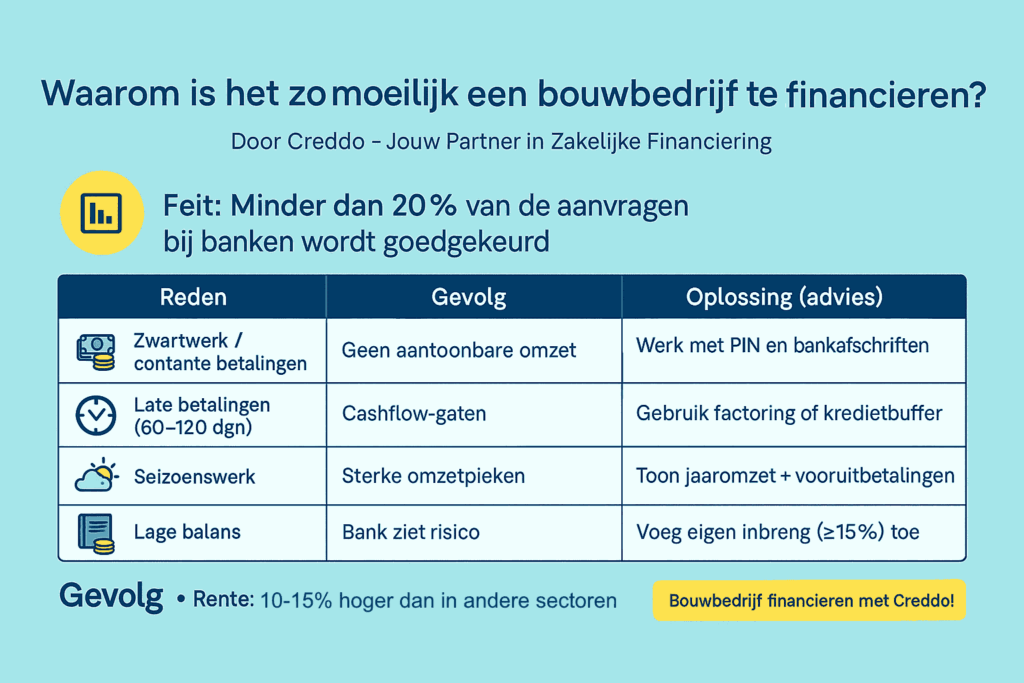

Een bouwbedrijf financieren blijft lastig: waarom?

Ik zie het elke week: minder dan 20% van de aanvragen bij traditionele banken slaagt. Waarom?

| Reden | Gevolg | Oplossing (mijn advies) |

|---|---|---|

| Zwartwerk / contante betalingen | Geen aantoonbare omzet | Gebruik alleen bankafschriften + PIN-betalingen |

| Laattijdige betalingen (60–120 dagen) | Cashflow-gaten | Gebruik factoring of krediet als buffer |

| Seizoenswerk | 6 maanden omzet, 6 maanden niets | Toon jaaromzet + vooruitbetaalde klussen |

| Lage balans (veel uitgaven, weinig inkomsten) | Bank ziet risico | Voeg eigen inbreng toe (min. 15%) |

| Warrige boekhouding | Aanvraag direct afgewezen | Laat een boekhouder 1x per kwartaal schoon schip maken |

De bouw heeft vijf structurele zwaktes. Ik leg ze uit met gevolg en mijn advies.

1. Zwartwerk en contante betalingen: Contant geld is niet zichtbaar. De bank ziet een lege rekening en denkt: risico. Mijn advies is: Laat alle betalingen via PIN of bank lopen. Een aannemer uit Limburg had 40% contant. Na drie maanden 100% bank/PIN kreeg hij €120.000 krediet. Gebruik bankafschriften en PIN-bonnetjes als bewijs.

2. Laattijdige betalingen (60–120 dagen): Je hebt €50.000–€500.000 openstaan. Je kunt materialen niet voorfinancieren. Wat ik aanraad: Zet factoring of een kredietlijn in. Een dakdekker uit Friesland had €280.000 open. Met factoring kreeg hij €260.000 direct. De kredietlijn fungeert als back-up.

3. Seizoenswerk: Zes maanden omzet, zes maanden niets. De bank ziet instabiel. Mijn advies is: Toon een 12-maands gemiddelde in Excel. Voeg offertes van maart/april toe, ook als ze pas in juni starten. Een hovenier uit Gelderland kreeg €180.000 krediet door drie vooruitbetaalde klussen.

4. Lage balans wat betekent veel uitgaven en weinig inkomsten. De bank ziet te weinig eigen vermogen. Wat ik aanraad: Breng minimaal 15% eigen in. Een installateur zette €40.000 in op een €250.000 lening. De rente daalde van 12% naar 8,5%. Geen huis als onderpand nodig.

5. Warrige boekhouding. Geen inzicht betekent directe afwijzing. Mijn advies is: Laat een boekhouder één keer per kwartaal schoonmaken. Kosten: €250. Een timmerbedrijf uit Utrecht ging van “onvolledig” naar “goedgekeurd in 48 uur”

Gevolg:

- Rente vaak 10–15% (vs. 6–8% in andere sectoren)

- Slechts 18% slaagkans bij banken

- Een persoonlijke lening als laatste redmiddel

Waar moet je aan voldoen om je bouwbedrijf te financieren?

Kredietverstrekkers zijn geen monsters; ze willen gewoon zekerheid dat je terugbetaalt. Als expert heb ik honderden aanvragen beoordeeld en de basisvoorwaarden zijn altijd dezelfde. Hieronder de universele eisen plus specifieke extra’s per type financiering. Alles wat ik hier zeg, heb ik zelf tig keer zien mislukken door identiteitsfraude en ontbrekende koppeling.

Universele Basisvoorwaarden (voor élke financier) om je bouwbedrijf te financieren

- iDIN-identiteitsverificatie Je logt in met je eigen bankpas om te bewijzen dat jij jij bent. Voorkomt dat iemand een lening aanvraagt op jouw KVK-nummer zonder dat jij het weet. Ik heb dit twee keer zien gebeuren en dit is dus geen overbodige stap.

- Banktransacties koppelen Via PSD2-link (per financier apart). Je krijgt een e-mail met een unieke link die je moet goedkeuren. Zo krijgt de financier inzicht in de transacties van 90 dagen terug. Doe dit per aanbieder opnieuw – je inbox raakt vol, maar het is een verplichte stap.

- Heb je meer nodig dan €50.000? Dan zijn je jaarcijfers van vorig boekjaar verplicht. Meestal via SBR (Standaard Bedrijfsrapportage) of PDF uit je boekhoudpakket. Jaarcijfers bevatten altijd: een actief/passief overzicht, cashflow overzicht en resultatenrekening. Dit is geen jaaroverzicht van je zakelijke rekening!

- Tussentijdse cijfers Afhankelijk van de financier: uitdraai uit Yuki, Exact Online of e-Boekhouden. Vaak volstaat een export vanaf de start van dit jaar.

Specifieke extra eisen per type financiering

| Type | Extra eisen | Mijn ervaring |

|---|---|---|

| Vastgoed (hypotheek / hangar) | Taxatierapport | Laat taxeren vóór aanvraag. Dit scheelt makkelijk 2 weken |

| Factoring | Minimaal 10 openstaande B2B-facturen van kredietwaardige klanten (geen particulieren) | Split 1 factuur op in meerdere facturen. Het klinkt flauw, maar het werkt. |

| Starter (Qredits) | Businessplan (Word) + Financieel plan (Excel) | Gebruik Qredits-templates op qredits.nl |

| > €250.000 | Vaak persoonlijke borg of onderpand (meestal vastgoed vereist) | Materieel als onderpand wordt maar zelden aanvaard |

Kortom: Begin met iDIN + bankkoppeling – zonder dat kom je nergens. Alles daarboven werkt per type.

Case Study: Aannemersbedrijf in Utrecht – €1,85M Mix in 4 Stappen

Situatie (2024):

- 28 man, omzet €3,2M

- 4 problemen:

- €1,1M openstaande facturen (90–120 dagen)

- Hangar 1.200 m² nodig

- Nieuwe heftruck €92k

- Winter-cashflowgat €450k

Risico-appetite klant:

- Max. 30% eigen inbreng

- Geen huis als onderpand

- Maandlasten < €18k

| Component | Bedrag | Aanbieder | Maandlast | Risico-mitigatie |

|---|---|---|---|---|

| Zakelijk krediet | €450k | New10 | €3.200 | Flexibel, alleen rente over gebruik |

| Crowdfunding | €850k | Collin Crowdfund | €11.800 | Achtergesteld, 68 bouw-investeerders |

| Financial lease | €92k | Hiltermann | €1.750 | Heftruck direct eigendom na 60 mnd |

| Factoring | €1,1M | Rabobank | €33.000/kwartaal | 94% direct uitbetaald |

Totaal: €1,85M | Maandlast: €16.75k | Eigen inbreng: €380k (29,8%)

Resultaat (2025):

- Omzet €5,8M (+81%)

- Openstaande facturen €180k (-84%)

- Hangar eigendom, geen huur

- 8 extra medewerkers

Wil je meer weten over onze financieringsoplossingen zoals een zakelijke lening of onze kennisbank? Neem dan zeker een kijkje of start een aanvraag volledig vrijblijvend.

Veelgestelde vragen over een lening voor een bouwbedrijf

Hoeveel kan een bouwbedrijf lenen?

Bouwbedrijven hebben verschillende kapitaalbehoeften. Hoeveel je kunt lenen, hangt af van de draagkracht van het bedrijf. Ook is het type lening en de gestelde zekerheden van invloed.

Moeten bouwbedrijven aan bepaalde voorwaarden voldoen voor een zakelijke lening?

Bouwbedrijven worden niet anders behandeld dan andere aanvragers. Bij Creddo hebben we veel verschillende kredietverstrekkers, dus er is zeker een geldschieter die met een bouwbedrijf wil samenwerken. In ieder geval is het belangrijk dat je de zakelijke last van een lening kunt dragen.

Welke documenten moeten bouwbedrijven overleggen voor een lening?

Geldverstrekkers willen vaak specifieke documentatie en zekerheden zien. Denk aan overzichten van de bedrijfsfinanciën, plannen van opdrachtgevers, en mogelijk waardevolle activa als onderpand. Ook kan het nodig zijn een financieel plan in te dienen.

Kun je een zakelijke lening mixen met subsidies?

In de bouwindustrie zijn er aardig wat subsidies en fiscale voordelen te behalen. Je kunt deze hulp van de overheid gebruiken, en mixen met je zakelijke lening. Op die manier wordt het te lenen bedrag kleiner. Kijk wel eerst naar de voorwaarden.

Kun je bij Creddo zakelijke leningen vergelijken?

Creddo is zelf geen bank of kredietverstrekker. We zijn er om zakelijke leningen en kredieten te vergelijken. Vul je kredietbehoefte in op de website en ontvang binnen 24 uur verschillende aanbiedingen.