Starterskrediet

Wat is een starterskrediet?

Een starterskrediet is bedrijfsfinanciering voor ondernemers die een nieuwe activiteit opstarten of nog maar beperkt actief zijn. Het krediet kan gebruikt worden voor professionele kosten zoals materiaal, voorraad, inrichting, marketing, werkkapitaal, software, administratieve opstartkosten of de eerste commerciële uitgaven.

Zoekt u inspiratie? Lees onze complete gids over de meest lucratieve vormen om online geld te verdienen →

Er bestaat niet één algemeen “starterskrediet”. Starters kunnen terecht bij banken, alternatieve kredietverstrekkers, microkredietverstrekkers of publieke financieringsinstrumenten zoals de Startlening van PMV in Vlaanderen.

Geschreven door Cedric Roels — Business development manager en business analyst met meer dan 7 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over Cedrics achtergrond →

Belangrijkste vormen van startersfinanciering

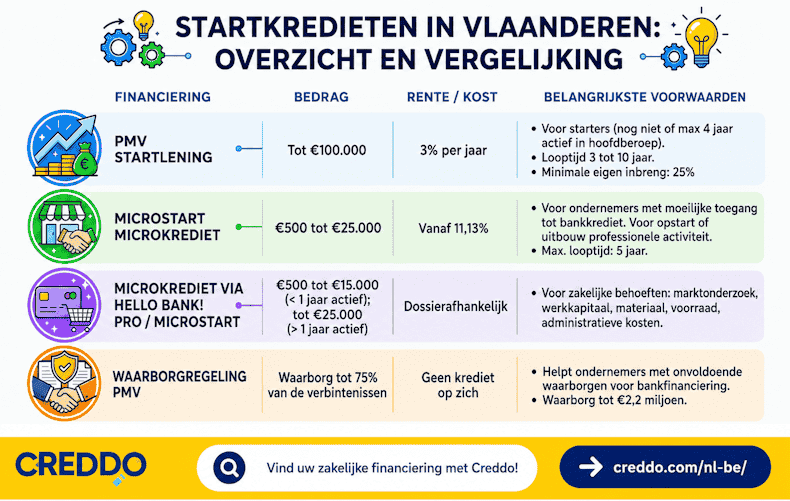

| Financiering | Bedrag | Rente / kost | Belangrijkste voorwaarden |

|---|---|---|---|

| PMV Startlening | Tot €100.000 | 3% per jaar | Voor starters die nog niet of maximaal 4 jaar actief zijn in hoofdberoep. Looptijd 3 tot 10 jaar. Minimale eigen inbreng: 25%. (VLAIO) |

| microStart | €500 tot €25.000 | Vanaf 11,13% | Voor ondernemers die geen of moeilijk toegang krijgen tot bankkrediet. Bestemd voor opstart of uitbouw van een professionele activiteit. Maximale looptijd: 5 jaar. (VLAIO) |

| Microkrediet via Hello bank! Pro / microStart | €500 tot €15.000 voor wie minder dan 1 jaar actief is; tot €25.000 voor wie langer actief is | Dossierafhankelijk | Voor zakelijke behoeften zoals marktonderzoek, werkkapitaal, materiaal, voorraad of administratieve opstartkosten. (pro.hellobank.be) |

| Waarborgregeling PMV | Waarborg tot 75% van de verbintenissen | Geen krediet op zich | Helpt ondernemers die onvoldoende waarborgen hebben om bankfinanciering te verkrijgen. De waarborg kan oplopen tot €2,2 miljoen. (Vlaanderen.be) |

Voorwaarden voor een starterskrediet

De voorwaarden verschillen per kredietverstrekker, maar een starter moet meestal aantonen dat het project economisch haalbaar is. Een ondernemingsplan en financieel plan zijn daarbij essentieel.

Voor een starter kijkt een kredietverstrekker meestal naar de activiteit, verwachte omzet, eigen inbreng, kostenstructuur, terugbetalingscapaciteit, ervaring van de ondernemer en eventuele waarborgen.

Bij vennootschappen wordt ook gekeken naar de aandeelhouders, bestuurders en financiële structuur. Bij een eenmanszaak speelt de persoonlijke financiële situatie van de ondernemer sterker mee.

Een lopend faillissement, ernstige betalingsachterstanden of negatieve registraties bij de Nationale Bank van België kunnen een aanvraag bemoeilijken of blokkeren. Bij microStart kan bij bepaalde dossiers een borg gevraagd worden, onder meer bij hogere bedragen of bij een negatieve registratie.

Hoe vraagt u als starter een krediet aan?

Een aanvraag start meestal met een duidelijk financieringsbedrag en een concreet doel. De kredietverstrekker wil weten waarvoor het geld gebruikt wordt en hoe het krediet zal worden terugbetaald.

Voor de meeste aanvragen zijn minstens deze documenten nodig: een ondernemingsplan, financieel plan, identiteitsgegevens, KBO-gegevens indien de onderneming al actief is, bewijs van eigen inbreng, raming van investeringen en eventueel offertes of contracten.

Bij banken ligt de nadruk sterker op terugbetalingscapaciteit en waarborgen. Bij microkredieten ligt de focus meer op begeleiding, haalbaarheid van het project en toegang tot financiering voor ondernemers die niet bij een klassieke bank terechtkunnen.

Starterskrediet voor zelfstandigen en eenmanszaken

Een starter zonder jaarcijfers moet vooral overtuigen met een realistisch financieel plan. Dat plan moet tonen hoeveel omzet nodig is om vaste kosten, sociale bijdragen, btw, belastingen en kredietaflossingen te dragen.

Eigen inbreng verhoogt de slaagkans. Bij de PMV Startlening is minstens 25% eigen inbreng vereist. Bij andere kredietverstrekkers is eigen inbreng niet altijd formeel verplicht, maar ze blijft belangrijk voor het vertrouwen in het dossier.

Starterskrediet via PMV

De Startlening van PMV is een achtergestelde lening voor starters in Vlaanderen. Ze is bedoeld voor ondernemers die nog niet of maximaal 4 jaar actief zijn als zelfstandige in hoofdberoep.

Het maximale bedrag bedraagt €100.000. De looptijd ligt tussen 3 en 10 jaar. De rentevoet bedraagt 3% per jaar. De starter moet minstens 25% eigen inbreng voorzien.

De lening kan gebruikt worden voor investeringen en activiteiten met een duidelijke toegevoegde waarde voor Vlaanderen. Ook vennootschappen en vzw’s met economische activiteit kunnen in aanmerking komen, als ze aan de voorwaarden voldoen.

Microkrediet voor starters

Microkrediet is vooral bedoeld voor ondernemers die geen toegang krijgen tot klassieke bankfinanciering. microStart verstrekt in België kredieten van €500 tot €25.000 voor de opstart of uitbouw van een professionele activiteit.

De financiering kan gebruikt worden voor onder meer materiaal, voorraad, werkkapitaal, marktonderzoek of administratieve opstartkosten. Voor startende ondernemers die minder dan één jaar actief zijn, wordt via Hello bank! Pro / microStart een bedrag van €500 tot €15.000 vermeld. Voor ondernemers die langer actief zijn, kan dat oplopen tot €25.000.

Starterskrediet met negatieve kredietregistratie

Een negatieve registratie bij de Nationale Bank van België maakt een starterskrediet moeilijker. Banken zullen zulke dossiers meestal streng beoordelen of weigeren.

Microkrediet blijft in sommige gevallen mogelijk, maar vaak onder bijkomende voorwaarden. microStart vermeldt onder meer dat bij bedragen boven €6.000 of bij een negatieve registratie bij de NBB een borg gevraagd kan worden.

Onze ervaringen met starterskrediet

Voor starters is de beste financieringsvorm afhankelijk van het profiel. Wie voldoende eigen inbreng, een sterk financieel plan en terugbetalingscapaciteit heeft, kan bij een bank of via de PMV Startlening terecht. Wie moeilijk toegang krijgt tot bankfinanciering, kan microStart of een andere microkredietverstrekker onderzoeken.

De PMV Startlening is interessant door de vaste rente van 3% en het hogere maximumbedrag van €100.000, maar vereist wel eigen inbreng en een degelijk dossier. Microkrediet is toegankelijker voor kleine starters, maar de rente ligt hoger.

Een starterskrediet is zinvol wanneer het geld rechtstreeks bijdraagt aan omzet, productiviteit of noodzakelijke opstartkosten. Het is minder geschikt om structurele verliezen, privé-uitgaven of onvoldoende doordachte plannen te financieren.

Veelgestelde vragen omtrent het starterskrediet

Hoe lang mag ik het starterskrediet gebruiken?

De looptijd van het starterskrediet bepaal je in overleg met de kredietverstrekker. In de meeste gevallen gaat het om een periode tussen 1 en 10 jaar. In die periode doe je de volledige aflossing, en betaal je de rente het krediet.

Waarvoor kan ik het krediet voor starters inzetten?

Je bepaalt in principe zelf waarvoor je het starterskrediet gebruikt. Houd er rekening mee dat de geldverstrekker graag wil weten waar je het geld voor gaat gebruiken. Maak een duidelijk plan en beschrijf wat je met het geld van plan bent.

Hoeveel rente betaal ik over de lening?

De kredietverstrekker van de lening voor starters bepaalt het rentetarief dat je betaalt. Het gaat veelal om een relatief hoog percentage, omdat er nog weinig zekerheid bestaat. Houd bijvoorbeeld rekening met 5 tot 10 procent rente per jaar.

Welke geldverstrekkers bieden het starterskrediet aan?

Veel kredietverstrekkers bieden een starterskrediet aan. Je hebt de keuze uit banken en andere geldverstrekkers. Die commerciële partijen bepalen zelf welke kredieten ze aanbieden, en aan welke bedrijven. Het aanbod kan wisselen, dus onderzoek online regelmatig waar je mogelijkheden hebt voor jouw bedrijf.

Hoe kan ik een starterskrediet aanvragen?

Je kunt online een lening voor starters aanvragen. Zorg ervoor dat je de juiste gegevens verzamelt. Het gaat bijvoorbeeld om een ondernemingsplan en om jaarcijfers, als je die eventueel al hebt. Zorg binnen het ondernemingsplan voor een financieel plan, waarmee je laat zien hoe je de toekomst inschat of verwacht.