QRED

LENINGBEDRAG

GOEDKEURINGBinnen 24 uur

LOOPTIJD

€ 5.000 – € 250.000. Gratis en vrijblijvend. U ontvangt binnen 24 uur een antwoord.

Uw aanvraag wordt verwerkt.

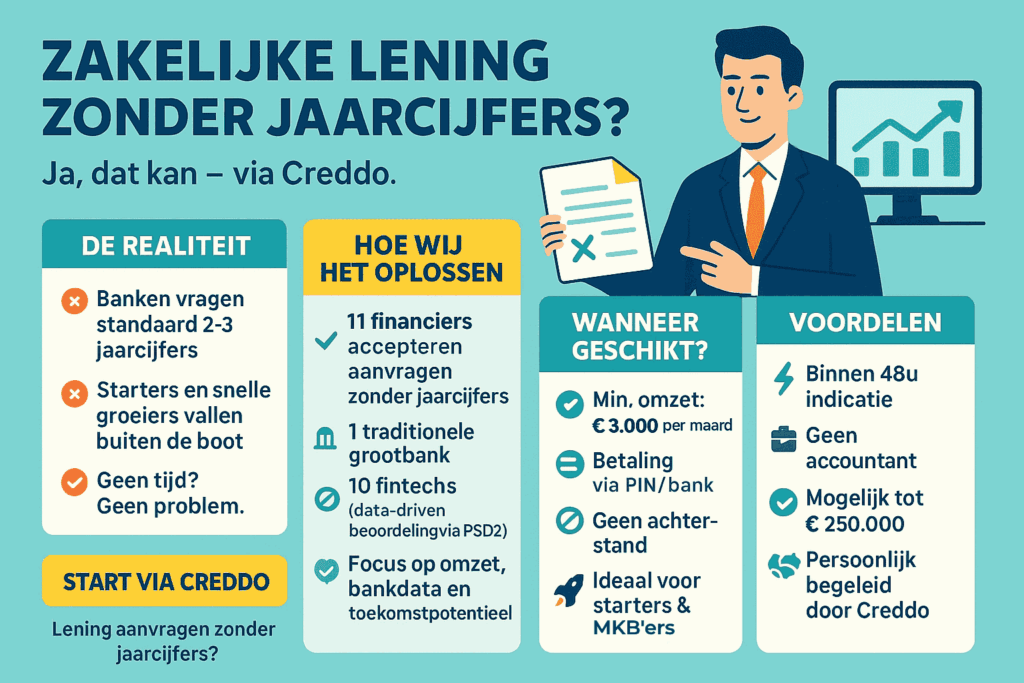

Hebt u nú werkkapitaal nodig, maar kunt u nog geen volledige jaarrekeningen voorleggen? Dan kan een zakelijke lening zonder jaarrekeningen een oplossing zijn. Geen uitgebreid businessplan of oude jaarrekeningen: financiers kijken vooral naar uw recente banktransacties en omzet van de laatste 6 tot 12 maanden.

In 2025 is dat geen uitzondering meer. Bij heel wat moderne kredietverstrekkers is het intussen een courante manier van beoordelen. Geld binnen 24 uur is soms mogelijk, afhankelijk van uw dossier en hoe snel u de gevraagde gegevens aanlevert.

Dit is mijn actuele overzicht van kredietverstrekkers die een zakelijke lening zonder jaarrekeningen aanbieden, gebaseerd op mijn ervaring met duizenden ondernemersdossiers.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

| Aanbieder | Zonder jaarcijfers mogelijk? | Opmerking |

|---|---|---|

| YouLend | Ja | Beoordeling op basis van omzet en betaaltransacties. Terugbetaling gebeurt via een percentage van de dagelijkse omzet. (youlend.com) |

| Qeld / Qred | Ja | Digitale beoordeling op basis van recente financiële gegevens, zoals banktransacties. Vooral interessant voor zelfstandigen en kmo’s. |

| microStart | Ja | Microkrediet van € 500 tot € 25.000 voor ondernemers die moeilijk toegang krijgen tot bankfinanciering. (VLAIO) |

| PMV Startlening | Niet klassiek | Jaarcijfers zijn bij starters vaak niet beschikbaar, maar u hebt wel een sterk financieel plan en minstens 25% eigen inbreng nodig. Tot € 100.000, looptijd 3 tot 10 jaar. (PMV) |

| PMV Cofinanciering | Niet klassiek | Vooral voor dossiers met cofinanciering. Een onderbouwd financieel plan blijft noodzakelijk. |

| finance&invest.brussels | Dossierafhankelijk | Voor Brusselse starters, kmo’s en groeibedrijven. Beoordeling hangt af van het product en het dossier. |

| Wallonie Entreprendre | Dossierafhankelijk | Voor Waalse ondernemingen. Een financieel plan en duidelijke terugbetalingscapaciteit zijn meestal vereist. |

| KBC / CBC | Beperkt | Banken vragen doorgaans een goed onderbouwd kredietdossier. Voor starters kan een businessplan volstaan, maar zonder cijfers is de lat hoger. (Vlaanderen.be) |

| Belfius | Beperkt | Mogelijk voor starters, maar meestal met financieel plan, eigen inbreng en duidelijke terugbetalingscapaciteit. |

| BNP Paribas Fortis | Beperkt | Dossierafhankelijk. Voor starters of kleinere dossiers kunnen alternatieve gegevens meespelen. |

| ING België | Beperkt | Meestal zijn financiële cijfers of rekeninginformatie nodig. Zonder jaarcijfers hangt veel af van het dossier. |

| Beobank | Beperkt | Vooral dossierafhankelijk. Reken op vragen rond omzet, terugbetalingscapaciteit en waarborgen. |

| Argenta | Beperkt | Eerder klassieke bankaanpak. Zonder jaarcijfers zal een sterk financieel plan belangrijk zijn. |

| Crelan | Beperkt | Dossierafhankelijk, vaak met focus op lokale ondernemers en zelfstandigen. |

| Crédit Agricole | Beperkt | Vooral relevant voor professionele of landbouwgerelateerde dossiers. Zonder cijfers is sterke onderbouwing nodig. |

| ABN AMRO | Beperkt | In België vooral relevant voor grotere of internationale dossiers. |

| Rabobank | Beperkt | Vooral actief in agro, food en corporate segmenten. Minder geschikt voor eenvoudige startersdossiers. |

| Keytrade Bank | Nee / beperkt | Vooral interessant als digitale bank voor dagelijks beheer, niet als klassieke kredietverstrekker. |

| Hello bank! | Nee / beperkt | Vooral geschikt voor dagelijkse bankverrichtingen. Beperkt professioneel kredietaanbod. |

| Revolut Business | Nee | Digitale zakelijke rekening, geen klassieke zakelijke lening in België. |

| N26 Business | Nee | Professionele rekening voor zelfstandigen, geen klassieke zakelijke lening. |

Kritische leesnoot

Een zakelijke lening zonder jaarcijfers is in België vooral haalbaar bij fintechspelers, microkredietverstrekkers en bepaalde publieke financieringsinstrumenten. Klassieke banken zijn voorzichtiger. Zij vragen meestal jaarcijfers, een financieel plan, rekeninghistoriek of bijkomende waarborgen.

Hebt u nog geen jaarcijfers? Dan wordt uw dossier beoordeeld op recente transacties, omzet, cashflow, eigen inbreng en de kwaliteit van uw plan. Vooral bij starters is een realistische prognose belangrijker dan een mooi verhaal.

Dat hangt af van uw omzet, sector, gewenste bedrag en hoe snel u het geld nodig hebt. Ik kan daar lang over uitweiden, maar eerlijk: in de meeste gevallen bekijken we dat gewoon concreet voor u.

Dien uw aanvraag va Creddo. Wij zijn rechtstreeks gekoppeld aan deze partijen, en aan 28 financiers in totaal. Dankzij onze integraties en korte lijnen krijgen klanten vaak:

Geen gedoe, geen verplichting. U hebt snel zicht op wat mogelijk is voor uw onderneming.rzicht van de beste offertes op jouw naam – zonder dat je bij tien sites apart hoeft in te loggen.

YouLend

Interessant voor horeca, winkels en webshops met kaartbetalingen. YouLend kijkt vooral naar uw omzet en betaaltransacties. U betaalt terug via een percentage van uw dagelijkse omzet. Op rustige dagen betaalt u minder terug, op drukke dagen meer. Dat maakt deze formule vooral geschikt voor ondernemingen met wisselende inkomsten.

Qeld / Qred

Qeld werkt met een snelle digitale beoordeling op basis van recente financiële gegevens, zoals banktransacties. Jaarcijfers zijn niet altijd nodig. U krijgt een vaste maandprijs en weet vooraf waar u aan toe bent. Dat is handig voor zelfstandigen en kmo’s die snel duidelijkheid willen zonder een zwaar banktraject.

microStart

microStart is bedoeld voor ondernemers die moeilijk toegang krijgen tot klassieke bankfinanciering. Jaarcijfers zijn vaak niet vereist, zeker niet bij starters. Wel kijkt men naar uw project, financiële situatie en terugbetalingscapaciteit. Dit is vooral geschikt voor kleinere bedragen en ondernemers die ook begeleiding kunnen gebruiken.

PMV Startlening

Voor Vlaamse starters kan de PMV Startlening een optie zijn, ook wanneer er nog geen jaarcijfers zijn. U hebt wel een sterk financieel plan nodig, minstens 25% eigen inbreng en een duidelijk beeld van hoe u de lening zult terugbetalen. Dit is geen snelle fintechoplossing, maar wel een interessante piste voor goed voorbereide starters.

PMV Cofinanciering

Ook bij PMV Cofinanciering zijn jaarcijfers niet altijd doorslaggevend, zeker bij jonge ondernemingen. De nadruk ligt op een stevig dossier, cofinanciering en een realistisch financieel plan. Deze formule past vooral bij ondernemers die een groter project willen financieren en al andere financieringsbronnen kunnen combineren.

finance&invest.brussels

Voor Brusselse starters, kmo’s en groeibedrijven kan finance&invest.brussels interessant zijn. Of jaarcijfers nodig zijn, hangt af van het product en uw dossier. Bij jonge ondernemingen kijkt men vaak naar het businessplan, de markt, het team en de financiële vooruitzichten.

Wallonie Entreprendre

Voor Waalse ondernemingen biedt Wallonie Entreprendre verschillende financieringsmogelijkheden. Jaarcijfers zijn niet altijd vereist, maar een goed onderbouwd financieel plan en duidelijke terugbetalingscapaciteit zijn wel belangrijk. Dit is vooral relevant voor ondernemers met een Waals project of groeiplan.

Klassieke banken: beperkt mogelijk

Bij banken zoals KBC/CBC, Belfius, BNP Paribas Fortis, ING België, Beobank, Argenta, Crelan en Crédit Agricole is lenen zonder jaarcijfers meestal moeilijker. Toch kan het soms bij starters of kleinere dossiers, op voorwaarde dat u een sterk financieel plan, eigen inbreng, rekeninghistoriek en voldoende waarborgen kunt voorleggen.

Het principe is simpel: in plaats van te kijken naar historische jaarrekeningen, beoordelen deze kredietverstrekkers je bedrijf op basis van actuele betalingsdata. Denk aan banktransacties van de afgelopen 3-15 maanden, pin- of kassa-omzet, en soms een korte prognose. Dat geeft een veel realistischer beeld van je huidige cashflow dan een rapport van twee jaar geleden.

Wat je in de praktijk tegenkomt bij de partijen die ik aanbeveel:

Het voordeel is duidelijk: u kunt snel financiering krijgen voor voorraad, werkkapitaal of een tijdelijke cashflowdip. Het nadeel is dat de kost vaak hoger ligt dan bij een banklening met volledige jaarcijfers. Die meerkost kan echter aanvaardbaar zijn als snelheid en toegankelijkheid voor uw onderneming belangrijker zijn.

Een negatieve historiek of bestaande schulden betekenen niet altijd automatisch een weigering. Ze wegen wel mee in de beoordeling. Financiers kijken naar het volledige plaatje: cashflow, omzet, sector, zekerheden, eigen inbreng en de reden waarom u financiering nodig hebt.

Een kredietverstrekker wil zoveel mogelijk zekerheid dat u de lening kunt terugbetalen. Hebt u nog geen jaarcijfers? Dan is het belangrijk om op andere manieren vertrouwen te geven.

Professionele ervaring

Hebt u ervaring in de sector waarin u onderneemt? Leg dan uit welke kennis u hebt opgebouwd, welke klanten of opdrachten u al hebt en waarom dat uw slaagkansen verhoogt.

Eigen inbreng

Brengt u zelf kapitaal in? Dan toont u dat u ook zelf risico neemt. Zelfs een beperkte eigen inbreng kan het vertrouwen van een kredietverstrekker versterken.

Onderbouwde prognose

Maakt u een inschatting van omzet, kosten en winst? Onderbouw die dan met realistische cijfers. Gebruik bijvoorbeeld sectorinformatie van VLAIO, Statbel, GraydonCreditsafe, uw beroepsfederatie of economische analyses van Belgische banken. Zo toont u dat uw prognose niet op buikgevoel is gebaseerd.

Ja, een zakelijke lening zonder jaarcijfers is mogelijk, vooral voor starters, zelfstandigen en ondernemingen die nog geen volledig boekjaar kunnen voorleggen.

Klassieke banken vragen vaak jaarcijfers om het risico te beoordelen. Alternatieve financiers en microkredietverstrekkers kijken vaker naar uw actuele situatie: recente banktransacties, omzet, cashflow en terugbetalingscapaciteit.

Ook publieke spelers zoals PMV, microStart, finance&invest.brussels of Wallonie Entreprendre kunnen relevant zijn, afhankelijk van uw regio en dossier. Daar hebt u meestal geen historische jaarcijfers nodig, maar wel een sterk financieel plan.

De financier kijkt vooral naar uw huidige financiële situatie. Denk aan bankgegevens van de laatste 3 tot 12 maanden, omzet, cashflow, betaalgedrag en een korte toelichting bij uw plannen.

Bij starters of jonge ondernemingen tellen ook uw ervaring, eigen inbreng, sector, klantenpotentieel en prognose mee. Hoe beter u kunt aantonen dat de lening terugbetaalbaar is, hoe sterker uw dossier.

De voorwaarden verschillen per aanbieder, maar vaak hebt u minstens nodig:

Bij starters kan een sterk ondernemingsplan en eigen inbreng het verschil maken.

Zonder jaarcijfers is cashflow de belangrijkste indicator van uw terugbetalingscapaciteit. Financiers kijken naar wat er binnenkomt, wat eruit gaat en hoeveel ruimte er overblijft.

Is die marge te klein? Dan stijgt het risico dat u de lening niet kunt terugbetalen wanneer uw omzet tijdelijk daalt. Een stabiele positieve cashflow vergroot dus uw leenruimte en uw kans op goedkeuring.