Als je kijkt naar de loonheffing in Nederland, zie je dat 2026 vooral een jaar van fijnslijpen is. Na de structurele wijzigingen in 2025, waarbij met name fulltimers hun netto-inkomen zagen stijgen, zet de Rijksoverheid nu vervolgstappen in de herziening van de tariefschijven en heffingskortingen. Hieronder zet ik de wijzigingen voor dit jaar op een rijtje.

Geschreven door Cedric Roels — Business development manager en business analyst met meer dan 7 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over Cedrics achtergrond →

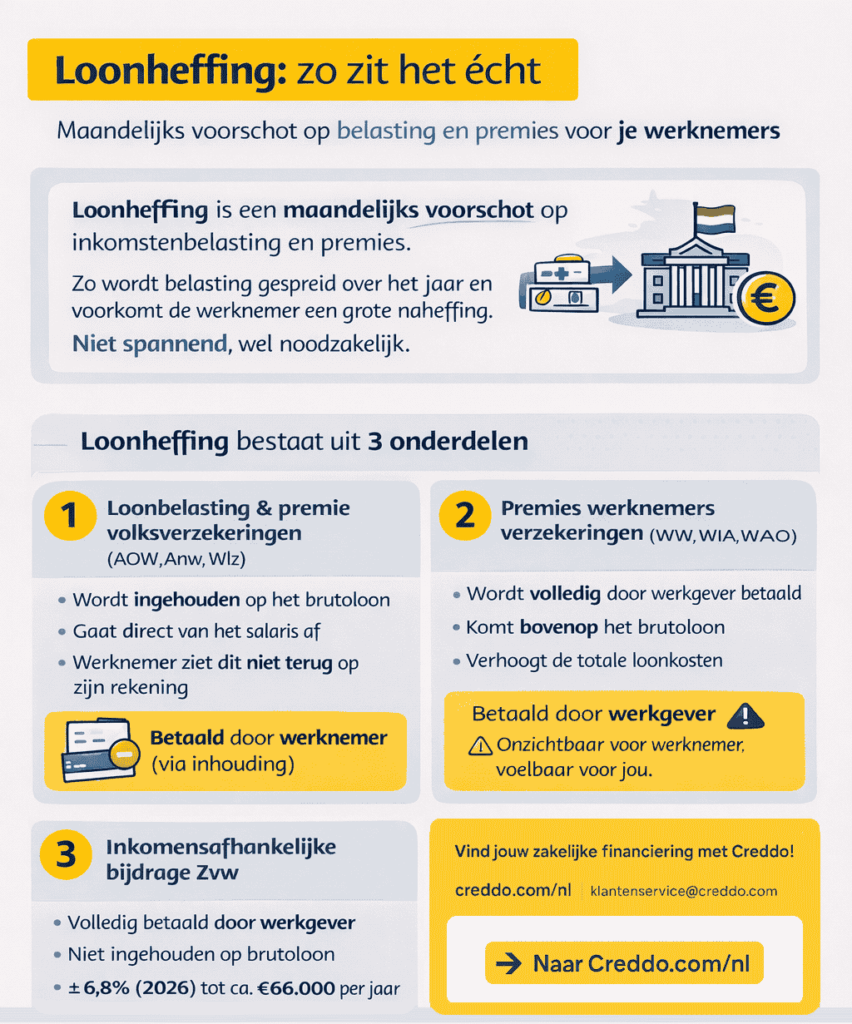

Wat is loonheffing?

Loonheffing is een maandelijks voorschot op de inkomstenbelasting en de premies voor je werknemers. Zo gaat er alvast geld naar de Belastingdienst en voorkom je dat je werknemer later in één keer een groot bedrag moet afrekenen. Zie het vooral als een praktische manier om belastingen netjes over het jaar te spreiden.

Loonheffing bestaat uit drie onderdelen:

1. Loonbelasting en premie volksverzekeringen (AOW, Anw, Wlz)

Deze houd je in op het brutoloon van je werknemer. Het gaat om een percentage dat direct van het salaris afgaat. Simpel gezegd: wat je hier inhoudt, ziet de werknemer nooit terug op zijn rekening.

2. Premies werknemersverzekeringen (WW, WIA, WAO)

Deze betaal je volledig zelf als werkgever, bovenop het brutoloon. De werknemer merkt hier niets van in het nettoloon, maar onderschat dit niet: het drijft jouw loonkosten wel degelijk op.

3. Inkomensafhankelijke bijdrage Zorgverzekeringswet (Zvw)

Ook deze bijdrage betaal je volledig als werkgever. Het is een verplichte kostenpost die niet van het brutoloon wordt ingehouden. In 2026 ligt het percentage rond de 6,10% over het loon tot ongeveer €66.000 per jaar. Dit draagt bij aan de zorgkosten in Nederland, maar laten we eerlijk zijn: het maakt personeel voor jou gewoon duurder.

Het begrip loon is breder dan je misschien denkt. Het gaat niet alleen om het maandelijkse salaris, maar ook om vakantiegeld, bonussen, toeslagen en zelfs de bijtelling voor een auto van de zaak. Gebruikt een werknemer bijvoorbeeld een leaseauto privé, dan tel je een percentage van de cataloguswaarde bij het loon op, vaak 22% bij niet-elektrische auto’s. Dat lijkt administratief detailwerk, maar het heeft directe fiscale gevolgen.

Hoe bereken je loonheffing?

De berekening van loonheffing is allesbehalve simpel. Ze hangt af van meerdere factoren, zoals het inkomen, de leeftijd van de werknemer en de toepassing van heffingskortingen. Denk dus niet te licht over dit onderwerp. In de praktijk raad ik je aan om salarissoftware te gebruiken of een specialist in te schakelen. Voor ik in een rekenvoorbeeld duik, wil ik toch even alle veranderingen t.o.v. vorig jaar verder toelichten:

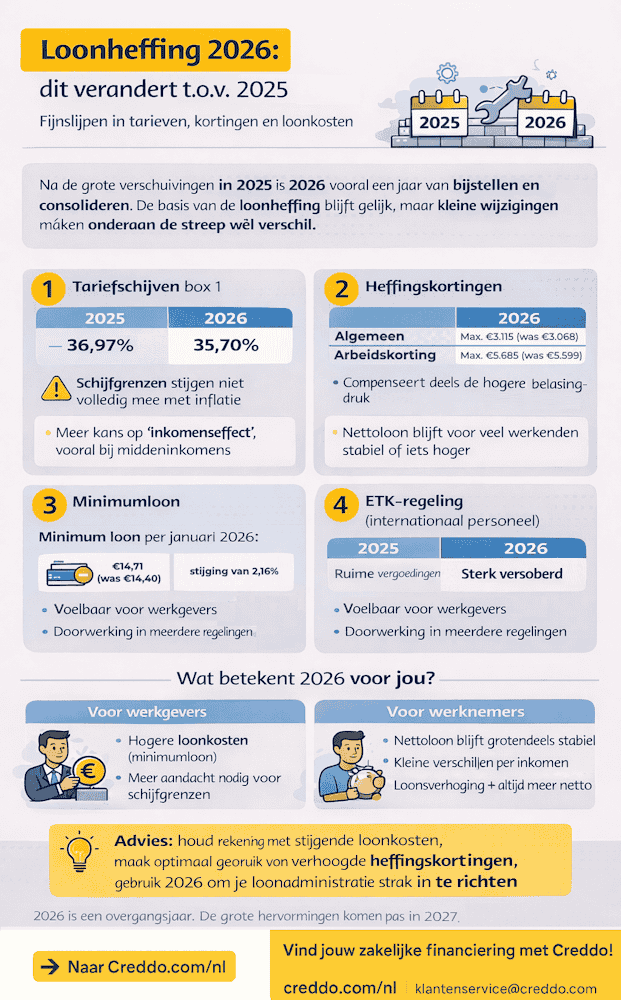

Wat is er veranderd in 2026?

1. Box 1: tarieven en schijfgrenzen licht herschikt

Per 1 januari 2026 zijn de tarieven in box 1 fijn afgesteld na de grotere hervormingen van 2025.

Voor werknemers onder de AOW-leeftijd:

| Belastbaar inkomen | Tarief 2026 | Wat dit betekent |

|---|---|---|

| Tot €38.883 | 35,75% | Iets minder belasting dan in 2025 |

| €38.883 – €78.426 | 37,56% | Iets meer belasting dan in 2025 |

| Boven €78.426 | 49,50% | Ongewijzigd |

Voor AOW’ers:

- Schijf 1: 17,85%, doordat de AOW-premie vervalt.

2. Inflatiecorrectie: bewust beperkt gehouden

De inflatiecorrectie in 2026 bedraagt circa 2,9%, geen volledige inflatievolging.

- Eerste schijf stijgt bijvoorbeeld van €38.441 → €38.883

3. Heffingskortingen: iets hoger, maar geen gamechanger

De overheid biedt slechts beperkte compensatie via heffingskortingen:

- Algemene heffingskorting: maximaal €3.115 (voorheen €3.068).

- Arbeidskorting: maximaal €5.685 (voorheen €5.599).

4. Bijzondere beloningen: expliciet afgestemd op 2026

De bijzonder-tarieftabel is in 2026 aangescherpt en sluit nu aan op de nieuwe schijven.

Bijzonder tarief (gebaseerd op jaarloon vorig jaar):

| Jaarloon vorig jaar | Bijzonder tarief (indicatief) |

|---|---|

| Tot €11.965 | ca. 20–25%(soms 0% tot €11.358) |

| €11.965 – €38.883 | ca. 35,75% |

| €38.883 – €78.426 | ca. 37,56% |

| Boven €78.426 | ca. 49,50% |

👉 Hier zie ik wel een praktisch voordeel: de wijziging betekent minder correcties achteraf, mits correct toegepast.

5. Minimumloon omhoog — met doorwerking

- €14,71 per uur (21+), +2,16% t.o.v. 2025.

Let op: dit werkt door in…

- arbeidskorting,

- loonkostensubsidies,

- sociale drempels.

👉 Pas wel op: Het minimumloon stijgt, maar netto-effecten verschillen sterk per situatie.

6. ETK-regeling is nu scherper afgebakend

Per 1 januari 2026:

Je mag gas/water/licht en privé-telefoongesprekken met herkomstland niet langer onbelast vergoeden. Alleen reis/verblijf en strikt werkgerelateerde kosten blijven nog over.

👉 Internationale arbeid wordt dus duurder én compliance-gevoeliger.

7. Werkgeversrisico’s: niet nieuw, wel actueel

Geen grote wetswijzigingen, maar wel blijvende scherpte:

- Ketenaansprakelijkheid bij uitzendkrachten: als het uitzendbureau zijn verplichtingen niet nakomt, kan de inlener alsnog aansprakelijk worden gesteld.

- Loonheffingskorting: deze mag slechts bij één dienstbetrekking tegelijk worden toegepast.

- Boetes: bij te late aangifte geldt een boete van €68 (naar verwachting stijgend naar circa €83 vanaf 2025). Bij te late betaling wordt 3% boeterente opgelegd, met een wettelijk minimum en maximum.

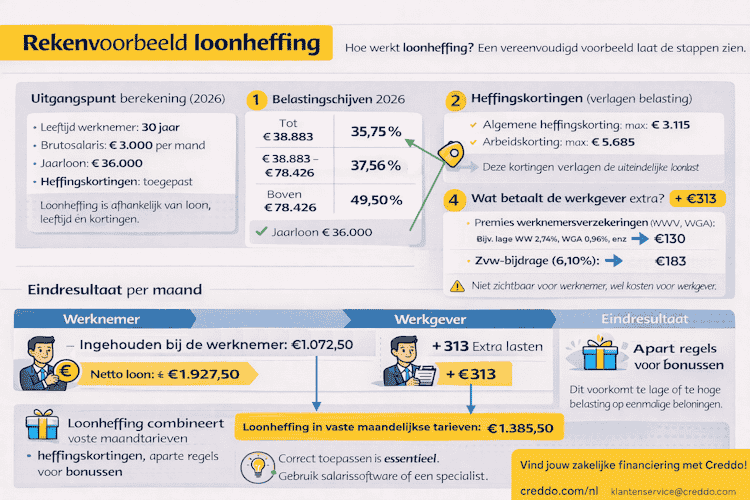

Voorbeeldberekening (witte maandtabel 2026)

Ik neem je even mee in een voorbeeld, want zonder cijfers blijft loon altijd vaag. Stel: je werknemer is 30 jaar en verdient €3.000 bruto per maand. Op jaarbasis is dat €36.000, en daarmee val je volledig in de eerste belastingschijf.

We gebruiken de witte tabel (loon uit tegenwoordige arbeid) en passen geen heffingskorting toe. Voor 2026 gelden grofweg de volgende schijven voor loonbelasting en premies volksverzekeringen, gebaseerd op de actuele tabellen van de Belastingdienst:

| Jaarinkomen (schijf) | Percentage loonbelasting/premie volksverzekeringen |

| Tot €38.883 | 35,75% (marginaal gedaald van ca. 35,82%) |

| €38.883 – €78.426 | 37,56% (iets gestegen van ca. 37,48%) |

| Boven €78.426 | 49,50% |

Opgelet!: Voor AOW’ers (geboren in 1946 of eerder) ligt schijf 1 lager, rond de 17,85%, omdat zij geen AOW-premie meer betalen. Dat verschil is logisch, maar wordt in de praktijk nog vaak verkeerd toegepast.

Van dat €3.000 brutoloon wordt loonbelasting en premie volksverzekeringen ingehouden. In dit voorbeeld is dat ongeveer 35,75%. Dat klinkt abstract, maar concreet betekent het dat er zo’n €1.072,50 van je brutoloon afgaat. Dat zie je dus niet terug op je rekening.

Dan zijn er nog de kosten die je niet ziet, maar die er wél zijn: de werkgeverslasten. De werkgever betaalt bijvoorbeeld premies voor werknemersverzekeringen, zoals WW en WGA. In dit voorbeeld komt dat samen uit op ongeveer €130 per maand. Let op: dit bedrag kan verschillen per sector, dus dit is geen vast gegeven.

Daarnaast betaalt de werkgever ook de bijdrage Zorgverzekeringswet. Die is hier 6,10% van je brutoloon, oftewel €183 per maand.

Als je alles bij elkaar optelt, wordt er dus: €1.072,50 + €130 + €183 ofwel een totaal van €1.385,50 afgedragen aan de Belastingdienst. Daarvan wordt €1.072,50 bij de werknemer ingehouden en betaalt de werkgever €313 bovenop jouw brutoloon.

Wat houd de werknemer dan over? Netto ontvang deze ongeveer €1.927,50 per maand. Dat bedrag is inclusief loonheffingskorting. Zonder die korting zou het nettobedrag lager uitvallen, iets wat mensen vaak onderschatten.

Wil je meer berekeningen doen? Check dan zeker de rekentool van de Belastingsdienst →

Verplichtingen voor jou als werkgever

Als werkgever heb je een aantal duidelijke verplichtingen om de loonheffing correct te regelen. Dit is geen vrijblijvend lijstje, als je hier steken laat vallen, ben jij degene met het probleem.

Inhouden en afdragen

Je houdt deel 1 (loonbelasting en premies volksverzekeringen) in op het salaris van je werknemer.

Alle drie de onderdelen van de loonheffing draag je af aan de Belastingdienst.

Dit doe je maandelijks of per 4 weken, afhankelijk van je aangiftetijdvak.

Aangifte doen

Heb je 10 of minder werknemers, dan kun je aangifte doen via Mijn Belastingdienst Zakelijk.

Bij meer dan 10 werknemers ben je verplicht om loonheffingenaangifte via salarissoftware te doen.

De deadline is altijd de laatste dag van de maand na het aangiftetijdvak.

Voorbeeld: de aangifte over januari 2026 moet uiterlijk binnen zijn op 28 februari 2026. Te laat is gewoon te laat — boetes volgen sneller dan je denkt.

Bewaarplicht

Je bent verplicht om je loonadministratie 7 jaar te bewaren.

Daaronder vallen onder andere loonstroken, jaaropgaven en arbeidsovereenkomsten. Dit is geen formaliteit: bij een controle moet je alles direct kunnen laten zien.

Aanmelden bij de Belastingdienst

Voordat je loon kunt uitbetalen, moet je je aanmelden voor een loonheffingennummer.

Dat doe je door het formulier ‘Opgaaf gegevens voor de loonheffingen’ in te vullen. Dit formulier vind je op de website van de Belastingdienst. Zonder dit nummer kun je simpelweg niet correct aangifte doen.

Let extra op bij uitzendkrachten

Werk je met uitzendkrachten, dan moet je scherp zijn op je rol en je risico’s.

ETK-regeling (internationaal personeel)

De ETK-regeling (extra kosten levensonderhoud) is per 1 januari 2026 versoberd.

Kosten voor gas, water, licht en privé-telefoongesprekken met het herkomstland mag je niet langer onbelast vergoeden. Alleen kosten zoals reis, verblijf en strikt werkgerelateerde uitgaven blijven nog toegestaan.

Dit betekent simpelweg: internationale inzet wordt duurder en foutgevoeliger als je blijft werken zoals voorheen.

Formeel vs. feitelijk werkgeverschap

Bij uitzendkrachten is het uitzendbureau meestal de formele werkgever en dus de inhoudingsplichtige: zij houden loonheffingen in en dragen af.

Maar ik maak klanten altijd duidelijk: dat betekent niet dat jouw risico weg is.

Als het uitzendbureau fouten maakt of niet afdraagt, kun jij als inlener via ketenaansprakelijkheid alsnog geraakt worden. Dit risico wordt structureel onderschat, vooral bij groeiende organisaties waar “inkoop” en “payroll” langs elkaar heen werken.

Controleer dit dus actief. Blind vertrouwen is hier geen strategie, maar een zwakte.

Concreet advies per sector

- Logistiek & warehousing:

Ik adviseer om alle ETK-vergoedingen te herijken in één standaard “internationaal pakket”: wat mag nog wel, wat niet meer, en welke bewijsstukken horen daarbij. Zonder standaardisatie ga je per locatie improviseren en dat eindigt bijna altijd in correcties. - Bouw & techniek:

Ik adviseer om ETK-afspraken contractueel te verankeren: wie betaalt wat, wie declareert, wie bewaart bewijs, en wie corrigeert bij fouten. - Horeca & facilitaire dienstverlening:

Ik adviseer om ETK überhaupt terughoudend toe te passen, omdat de administratie-intensiteit vaak niet matcht met de dynamiek. Als je het wél doet: alleen via een strak proces in salarissoftware en met vaste templates.

Belangrijke aandachtspunten

Loonheffingskorting

Ik zie dit nog te vaak misgaan.

De loonheffingskorting mag per persoon maar bij één inkomen worden toegepast. Daarom adviseer ik altijd: vraag consequent om een loonbelastingverklaring.

Gaat dit fout, dan moet de werknemer uiteindelijk terugbetalen, maar jij zit wel met de discussie, het herstelwerk en het gedoe.

Veelgemaakte fouten

Dit zijn de missers die ik het vaakst tegenkom:

- Het gebruik van de verkeerde tabel of een onjuiste tijdvakcode

- Bijzondere beloningen, zoals bonussen, niet afzonderlijk verwerken

Eerlijk is eerlijk: dit voorkom je eigenlijk maar op één manier. Gebruik salarissoftware. Handmatig loon verwerken is vragen om problemen en die problemen komen gegarandeerd terug.

Consequenties van fouten

Fouten blijven zelden zonder gevolgen. In de praktijk leiden ze vrijwel altijd tot naheffingen en boetes van de Belastingdienst:

- Te late aangifte: een verzuimboete van €68 (naar verwachting €83 vanaf 2025), oplopend tot €1.675 bij herhaling

- Te late betaling: een boete van 3%, met een minimum van €50 en een maximum van €6.709

Correcties

Ontdek je een fout, dan is mijn advies simpel: corrigeer zo snel mogelijk. Idealiter binnen drie maanden via de eerstvolgende aangifte of een suppletie.

Formeel mag je tot vijf jaar terug corrigeren, maar laten we realistisch zijn: hoe langer je wacht, hoe groter de kans op boetes, extra vragen en onnodige aandacht van de Belastingdienst.