Alles over factoring

- Cashflow verbetering via factuur verkoop.

- Snelle financiering, eenvoudige procedures.

- Vermindering debiteurenrisico met factoring.

- Geen persoonlijke aansprakelijkheid, facturen als onderpand.

- Cashflow verbetering

- Snelle financiering

- Vermindering debiteurenrisico

Ik had laatst een klant die met dit vertelde. Hij stuurde een factuur van €4.800 naar een aannemer. Betalingstermijn: 60 dagen. Na 45 dagen nog niks. Hij kon geen nieuwe materialen kopen, moest een klus afzeggen en betaalde €180 rente op zijn roodstand. “Ik factureerde wél, maar kon niet leven,” zei hij.

Uit Intrum European Payment Report 2025: 11% van alle facturen in Europa wordt te laat betaald, en meer dan een derde zegt dat vertraging nog niet terug zijn naar pre-pandemie-niveau. In Nederland voelen MKB’ers dit extra hard door lange termijnen van overheden en grootbedrijven.

Als jij dit herkent, heb je twee snelle opties: factoring of factuurfinanciering.

- Factoring = jij verkoopt je factuur → geld binnen 24 uur, de maatschappij int bij jouw klant.

- Factuurfinanciering = jij krijgt een voorschot op je factuur, maar blijf eigenaar → jij int later zelf bij de klant.

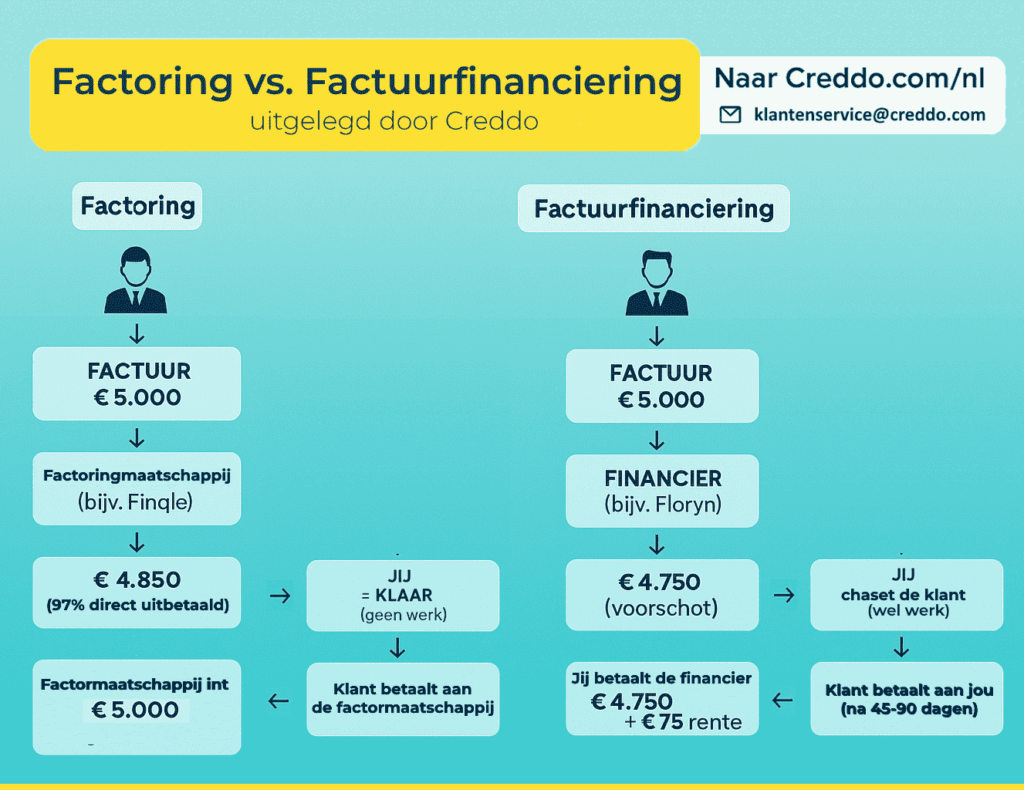

Bij factoring , verkoop je factuur aan een factormaatschappij. Binnen 24 uur staat 90-97% van het geld op je rekening. De maatschappij int het later bij jouw klant. Jij hoeft nooit meer te bellen, te mailen of te stressen. Hoe kan dat, werkt dat en wat is het voor- en of nadeel ervan? Ik leg het hieronder uit met enkele voorbeelden. En hoe verschilt het van factuurfinanciering?

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Wat is factoring en factuurfinanciering?

| Term | Uitleg |

|---|---|

| Factoring | Jij verkoopt je factuur aan een specialist. Die betaalt jou direct (minus kleine fee). De specialist int later bij jouw klant. |

| Factuurfinanciering | Jij leent tegen je factuur. Je krijgt voorschot (80–95%), maar jij int zelf bij de klant. Geen verkoop, geen overdracht. |

- Factoring is namelijk dat je je factuur uit handen geeft aan een externe partij. Deze partij schiet het factuurbedrag eerst aan jou voor. Jij krijgt het geld dus meteen op je rekening. Factoring is een verkooptransactie: de factuur is niet meer van jou. De maatschappij wordt juridisch eigenaar en neemt alle rechten en risico’s over.

- Factuurfinanciering is een lening met onderpand: de factuur blijft van jou. Jij bent verantwoordelijk voor betaling, herinneringen en incasso.

Voorbeeld: Je hebt een factuur van €10.000.

- Factoring: Maatschappij betaalt €9.500 direct → klant betaalt later aan maatschappij. Jij bent klaar.

- Factuurfinanciering: Maatschappij betaalt €9.000 voorschot → klant betaalt jou later → jij betaalt maatschappij terug + rente.

Wat is wel belangrijk om te onthouden:

Factoring is géén zakelijke lening. Je verkoopt je factuur en krijgt je omzet simpelweg eerder binnen. Lever je voor €10.000 en moet je normaal 60 dagen wachten? Met factoring stuur je de factuur door, de partij checkt of jouw klant kredietwaardig is en maakt bijvoorbeeld €9.500 binnen 24 uur over. Daarna innen zij zelf de volledige €10.000. Jij hebt geen risico meer en geen administratieve rompslomp. Je cashflow trekt direct recht, punt.

Factuurfinanciering werkt anders. Je leent tegen onderpand: de factuur blijft van jou. Je krijgt bijvoorbeeld €9.000 als voorschot, de klant betaalt later de volledige €10.000 aan jou, en jij lost vervolgens de financiering af inclusief rente. Je behoudt dus zowel de verantwoordelijkheid als het risico, inclusief herinneringen en eventuele incasso.

En nog iets om scherp op te blijven: beide oplossingen gelden alleen voor nieuwe facturen. Oude of probleemfacturen worden door geen van beide partijen overgenomen. Loop je daarop vast, dan moet je alsnog naar een incassobureau of professionele debiteurenbeheer-oplossing.

Hoe werkt factoring?

Factoring werkt heel eenvoudig, omdat de factormaatschappij een groot deel van het werk van je overneemt. Jij verkoopt als het ware jouw factuur, door die over te laten nemen. In ruil daarvoor ontvang je het bedrag van de factuur, min de kosten die de maatschappij daarvoor berekent. Het is duurder dan een zakelijk krediet, maar je hebt het geld wel binnen 24 uur op je rekening.

Toevallig had ik laatst een gesprek met digital creator, Lisa die met uitlegde hoe het werkt bij Finqle:

Lisa levert een logo-ontwerp van €2.200 aan klant. Normaal wacht ze 45 dagen. Met factoring uploadt ze de factuur via de app van Finqle. Om 09:00 uur geüpload → om 12:30 uur €2.134 op haar rekening (minus 3% kosten). Die middag koopt ze een nieuwe laptop om sneller te werken. De klant betaalt 45 dagen later aan Finqle. Zo, heeft Lisa er geen omkijk meer naar.

Alles gebeurt digitaal. Geen papier, geen notaris. Zelfs als je klant 90 dagen termijn heeft, heb jij morgen cash.

| Stap | Wat gebeurt er? | Tijd |

|---|---|---|

| 1. Jij uploadt factuur | Via app of portal (bijv. Finqle) | 2 min |

| 2. Controle klant | Factormaatschappij checkt of klant betrouwbaar is | 1-4 uur |

| 3. Jij krijgt voorschot | 90-97% direct op rekening | Binnen 24 uur |

| 4. Klant betaalt maatschappij | Jij hebt hier geen omkijk naar | 30-90 dagen |

| 5. Restbedrag (indien van toepassing) | Na betaling klant, krijg jij het laatste % | Automatisch |

Hoe werkt factoring?

Factuurfinanciering werkt als een lening met onderpand. Jij blijft eigenaar van de factuur. De financier geeft je een voorschot (meestal 80–95%), maar jij bent verantwoordelijk voor debiteurenbeheer. Het is goedkoper dan factoring, maar je moet zelf nabellen, herinneringen sturen en incasso regelen als de klant te laat is.

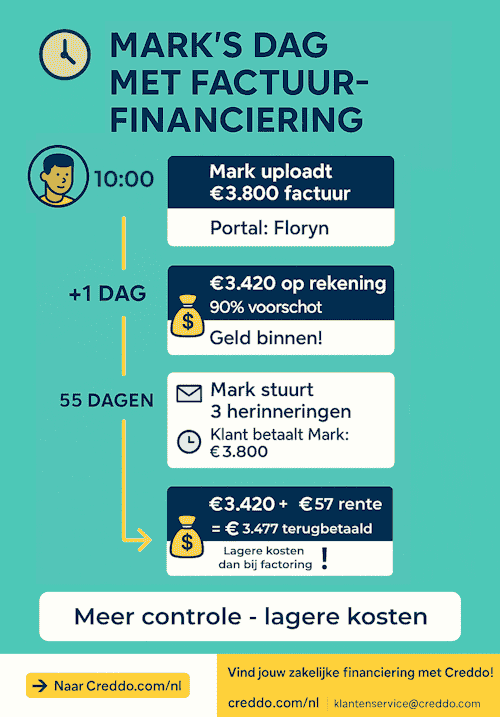

Ik sprak met een adviseur die factuurfinanciering regelde bij Floryn:

Mark heeft een factuur van €3.800 aan een groothandel. Normaal wacht hij 60 dagen. Met factuurfinanciering uploadt hij de factuur via Floryn. Om 10:00 uur geüpload → volgende dag €3.420 op zijn rekening (90% voorschot). Na 55 dagen betaalt de klant Mark €3.800. Mark betaalt Floryn terug: €3.420 + €57 rente (1,5% over 55 dagen). Mark heeft zelf 3 herinneringen gestuurd, maar bespaarde €100 vergeleken met factoring.

Alles gebeurt digitaal, maar jij controleert de uitbetaling. Geen overdracht, geen nieuwe contactpersoon voor je klant.

| Stap | Wat gebeurt er? | Tijd |

|---|---|---|

| 1. Jij uploadt factuur | Via app of portal (bijv. Floryn, Rotterdam Factoring) | 2 min |

| 2. Controle klant | Financier checkt of klant betrouwbaar is | 1–4 uur |

| 3. Jij krijgt voorschot | 80–95% direct op rekening | Binnen 1–3 dagen |

| 4. Klant betaalt jou | Jij ontvangt het volledige bedrag van klant | 30–90 dagen |

| 5. Jij betaalt financier terug | Voorschot + rente (0,5–2%) | Automatisch na ontvangst |

Vormen van factoring

| Vorm | Uitbetaling | Contract | Beste voor |

|---|---|---|---|

| American Factoring | 95-97% direct | Per factuur (flexibel) | Zzp’ers, seizoensbedrijven |

| Traditionele Factoring | 80-85% direct | Jaarcontract | MKB met vaste klanten |

| Reverse Factoring | 100% aan leverancier | Op initiatief koper | Grote bedrijven met leveranciers |

In Nederland maken de meeste bedrijven gebruik van drie soorten factoring: traditionele factoring, American Factoring en Reverse Factoring. Wat zijn precies de verschillen tussen deze manieren van factoring?

1. American Factoring

Dit is de populairste vorm voor zzp’ers en kleine MKB’ers. Je kiest zelf welke factuur je verkoopt. Geen verplichting om alles aan te bieden.

Voorbeeld: Een transportbedrijf heeft in maart €8.000 aan facturen, maar in juli maar €2.000. Met American factoring verkopen ze alleen de grote facturen. Kosten: 1–6% per factuur.

2. Traditionele Factoring

Goedkoper, maar je tekent een jaarcontract en moet alle facturen aanbieden. De maatschappij betaalt 80–85% direct, en de rest na betaling klant.

Voorbeeld: Een groothandel met €50.000 omzet per maand sluit traditionele factoring. Kosten: 0,1–2%. Ze betalen minder per factuur, maar hebben geen keuzevrijheid.

3. Reverse Factoring

Hier regelt de grote klant (bijv. een supermarktketen) dat zijn leveranciers direct betaald krijgen. De supermarkt betaalt de factormaatschappij, en de leverancier krijgt 100% binnen 24 uur.

Micro Case Study – Bakkerij De Korenschoof: Levert brood aan een supermarkt. Deze biedt reverse factoring aan via een grootbank. De bakkerij krijgt 100% van €15.000 binnen 1 dag, terwijl de supermarkt 60 dagen later betaalt. Kosten: 0,5% betaald door de supermarkt.

Kosten van factoring vs. factuurfinanciering

| Type | Kosten % | Jij ontvangt | Wie int? | Rest later |

|---|---|---|---|---|

| American Factoring | 1–6% | €4.700–€4.950 | Maatschappij | €0 |

| Traditionele Factoring | 0.1–2% | €4.900–€4.995 | Maatschappij | €50–€100 |

| Factuurfinanciering | 0.5–2% | €4.900–€4.975 | Jij zelf | Jij betaalt lening terug |

Kortom:

- American: duurder, maar flexibel.

- Traditioneel: goedkoper, maar verplicht alles factoren.

- Factuurfinanciering: jij behoudt contact met klant, maar krijgt geld sneller dan normaal.

Voor en nadelen van factoring

| Voordelen | Nadelen |

|---|---|

| ✅ Geld binnen 24 uur | ❌ Kosten: 1-6% per factuur |

| ✅ Geen debiteurenstress | ❌ Klant ziet dat je factureert via derde |

| ✅ Geen jaarcijfers nodig | ❌ Niet voor incasso (alleen nieuwe facturen) |

| ✅ Geen schuld op balans | ❌ Kan afhankelijkheid creëren |

| ✅ Werkt ook bij seizoenswerk |

De kosten lijken hoog, maar reken eens: €4.800 factuur → 3% kosten = €144. Mijn klant betaalde €180 roodstandrente. Factoring was goedkoper.

Wanneer kies je voor factoring? (Voordeliger scenario’s)

Factoring is voordeliger als de snelheid en ontzorging zwaarder wegen dan de hogere kosten (1-6%). Onderzoek toont aan dat dit ideaal is voor bedrijven met:

- Hoge debiteurenrisico’s of late betalingen: De maatschappij neemt het risico over (bijv. faillissement klant), wat cruciaal is voor seizoensbedrijven of starters zonder buffer. Bijvoorbeeld: als 36% van MKB-facturen te laat betaald wordt, bespaar je tijd en stress en indirect kosten zoals roodstandrente (€180 in de eerste case).

- Geen tijd voor debiteurenbeheer: Als jij als zzp’er of kleine MKB’er liever focust op core business (klanten werven, produceren), is de volledige overname van administratie (herinneringen, incasso) goud waard. Dit kan 10-20 uur per maand besparen, wat neerkomt op €500-€1.000 aan ‘verborgen’ productiviteit.

- Snelle groei of cashflow-krapte: Voor facturen >€1.000 met termijnen >30 dagen, krijg je direct 90-97% binnen – perfect om te investeren in voorraad of personeel. Kosten (bijv. 3% = €150 op €5.000) wegen op tegen alternatieven zoals leningen (6-12% rente) of wachten op betaling.

- Slechte eigen kredietscore: Factoring baseert zich op de kredietwaardigheid van je klant, niet van jou – ideaal voor starters of bedrijven met lage omzet.

Wanneer kies je voor factuurfinanciering? (Voordeliger scenario’s)

Factuurfinanciering is voordeliger als kostenbesparing en controle vooropstaan, met tarieven van 0,5-2% (vaak lager dan factoring’s 1-6%). Onderzoek wijst uit dat dit past bij:

- Sterke klantrelaties: Jij houdt het contact, zonder dat de financier belt – cruciaal voor dienstverleners of langetermijnklanten. Klanten zien geen ‘derde partij’, wat vertrouwen behoudt en upsell-kansen creëert.

- Goed debiteurenbeheer en lage risico’s: Als jij al een strak systeem hebt (bijv. software als Payt), bespaar je op de ‘ontzorgingsfee’ van factoring. Het is ideaal voor stabiele MKB’ers met betrouwbare klanten en korte termijnen (10-30 dagen).

- Kostenminimalisatie: Bij kleine voorschotten of korte looptijden (bijv. 1,5% over 30 dagen = €75 op €5.000) is het goedkoper dan factoring. Plus: flexibel – financier alleen wat je nodig hebt, zonder verplichtingen.

- Hoge eigen kredietscore: Financiers kijken naar jou (niet alleen klant), dus lagere tarieven als je kredietwaardig bent. Geschikt voor grotere facturen (€5.000+) waar je de inning aankunt.

Top 9 factoring bedrijven in Nederland

| Bedrijf | Min. factuur | Uitbetaling | Specialisme |

|---|---|---|---|

| FreelanceFactoring.nl | €100 | 24 uur | Zzp’ers/freelancers |

| Voldaan Factoring | €100 | 24 uur | Eerlijk & simpel voor MKB |

| Impact Factoring | €500 | 24 uur | Flexibel internationaal |

| abcfinance | €2.500 | 48 uur | MKB-groei |

| Port Finance | €1.000 | 24 uur | Geen aanleverplicht MKB |

| Svea Finans | €500 | 24 uur | Scandinavische snelheid |

| o2Factoring | €250 | 24 uur | Geen minimale omzet |

| Finqle | €100 | 4 uur | Snelste automatisering |

| Factris | €100 | 24 uur | Kleine ondernemers/zzp |

Mijn inzichten:

- Finqle is kampioen in automatisering: koppel je boekhoudsoftware (Exact, Moneybird) → facturen worden automatisch verkocht.

- o2Factoring is ideaal voor starters: geen minimale jaaromzet vereist.

Factuurfinanciering in Nederland

| Bedrijf | Min. factuur | Uitbetaling | Wie int? |

|---|---|---|---|

| Floryn | €5.000 | 1–2 dagen | Jij zelf |

| Rotterdam Factoring | €500 | 24 uur | Jij zelf (stille variant) |

Belangrijke opmerking: Bedrijven zoals New10, Svea Finans, BridgeFund en o2Factoring uitleggen het concept van factuurfinanciering in hun blogs en kennisbanken, maar bieden het niet actief aan als product. Ze sturen je door naar factoring (met overname van inning) of leningen. Voor echte factuurfinanciering (jij int zelf) zijn Floryn en Rotterdam Factoring de enige betrouwbare, expliciete aanbieders in Nederland anno 2025.

Wat kies je best? Factoring of factuurfinanciering?

Kortom, hieronder heb ik kort samengevat wanneer je best kiest voor factoring of factuurfinanciering:

| Situatie | Kies Factoring | Kies Factuurfinanciering |

|---|---|---|

| Geen tijd voor nabellen | ✅ | ❌ |

| Klantrelatie belangrijk | ❌ | ✅ |

| Facturen > €1.000 | ✅ | ✅ |

| Seizoenswerk | ✅ | ✅ |

| Wil je kosten minimaliseren | ❌ | ✅ |

Veelgestelde vragen inzake factoring

Voor wie is factoring beschikbaar?

Factoring is beschikbaar voor in principe alle bedrijven. Dat geldt voor het MKB en voor zzp’ers. Dus heb je een eenmanszaak, VOF of een BV? Je kunt in al die gevallen gebruik maken van factoring voor facturen.

Wat kost factoring?

De kosten voor factoring bepaalt de factormaatschappij. Het gaat vaak om 1 tot 4 procent van het factuurbedrag, afhankelijk van de kredietwaardigheid van jouw klant of opdrachtgever.

Loop ik risico met factoring?

Door een factuur te factoren heb jij daar geen omkijken meer naar. De factormaatschappij neemt de factuur voor je over, om die zelf te innen. Jij ontvangt het geld op je rekening en kunt daarmee doen wat je wilt.

Tot welk bedrag kan ik factoren?

Je kunt in principe ieder bedrag factoren. De factormaatschappij beoordeelt de kredietwaardigheid van de klant of opdrachtgever. Er geldt wat dat betreft geen limiet.

Moet ik alle facturen factoren?

Nee, als je kiest voor American Factoring kun je ook één of een paar facturen factoren. Je bent daarin heel flexibel. Zo bepaal je zelf hoe je gebruik wilt maken van factoring en voor welke factuur of facturen je dat doet.