Een horecafinanciering: een complete gids voor zakelijke financiering voor het horecabedrijf

‘Horeca’ staat voor ‘Hotel, Restaurant, Café’. Om te starten of te groeien is vaak veel kapitaal nodig, bijvoorbeeld voor keukenapparatuur, een verbouwing of voorraad. Door seizoensinvloeden schommelt de omzet, wat financiering soms lastiger maakt. Er bestaan verschillende vormen van horecafinanciering; dit overzicht zet ze op een rij.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

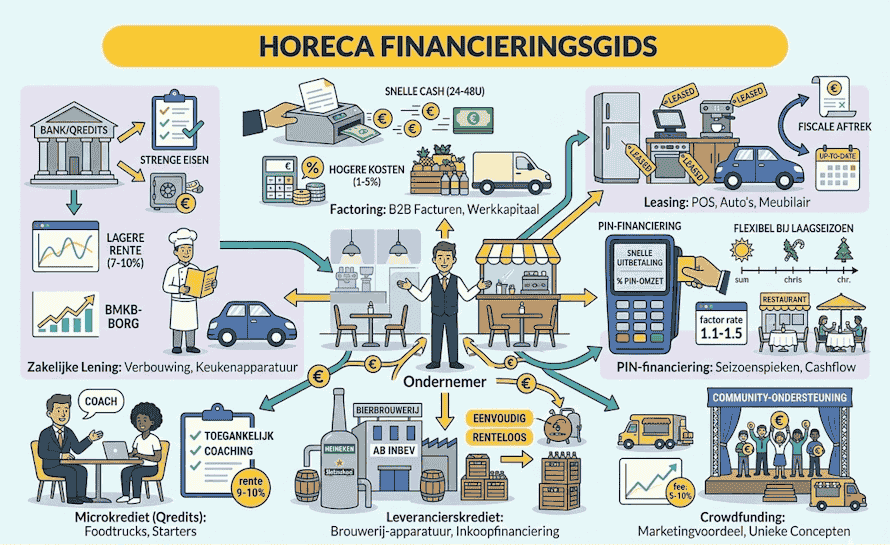

Welke vormen van horecafinanciering bestaan er?

Als je in de horeca zit en je hebt geld nodig, dan zie ik in de praktijk vaak deze opties voorbij komen. Ik zal even kort alle soorten en types horecafinanciering voor je uitleggen:

| Vorm | Voordelen | Nadelen | Beste voor Horeca |

|---|---|---|---|

| Zakelijke lening (bank/Qredits) | Lagere rente (7-10%), langere looptijd, BMKB-borg mogelijk | Strenge eisen, collateral, langere aanvraag (1-8 wk) | Verbouwing, keukenapparatuur, uitbreiding/overname |

| Factoring | Snelle cash (24-48u), flexibel per factuur, geen collateral | Hogere kosten (1-5%), alleen B2B-facturen | Catering, events, groothandelsfacturen, werkkapitaal |

| Leasing | Geen groot upfront kapitaal, fiscaal aftrekbaar, up-to-date apparatuur | Hoger totaalbedrag, geen eigendom | Keukenapparatuur, POS-systemen, auto’s, meubilair |

| PIN-financiering (Merchant Cash Advance / PIN Voorschot) | Zeer snelle uitbetaling (24-48u), terugbetaling via % van pin-omzet (flexibel bij laagseizoen), geen vaste maandlasten, weinig collateral | Hoge effectieve kosten (factor rate 1.1-1.5), afhankelijk van omzet, niet voor lage pin-omzet | Seizoenspieken (zomer/kerst), werkkapitaal, cashflow-problemen bij hoge pin-omzet (restaurants, cafés, terrassen) |

| Crowdfunding | Geen schuld, marketingvoordeel | Succes onzeker, fees 5-10%, tijdrovend | Unieke concepten, foodtrucks, verbouwingen met community-ondersteuning |

| Microkrediet (Qredits) | Toegankelijk voor starters, coaching, lage drempel | Lagere max bedragen, rente ~9-10% | Starters, kleine uitbreidingen, foodtrucks |

| Leverancierskrediet | Eenvoudig, vaak renteloos/kort, gekoppeld aan inkoop | Afhankelijkheid leverancier | Brouwerij-apparatuur (Heineken, AB InBev), inkoopfinanciering |

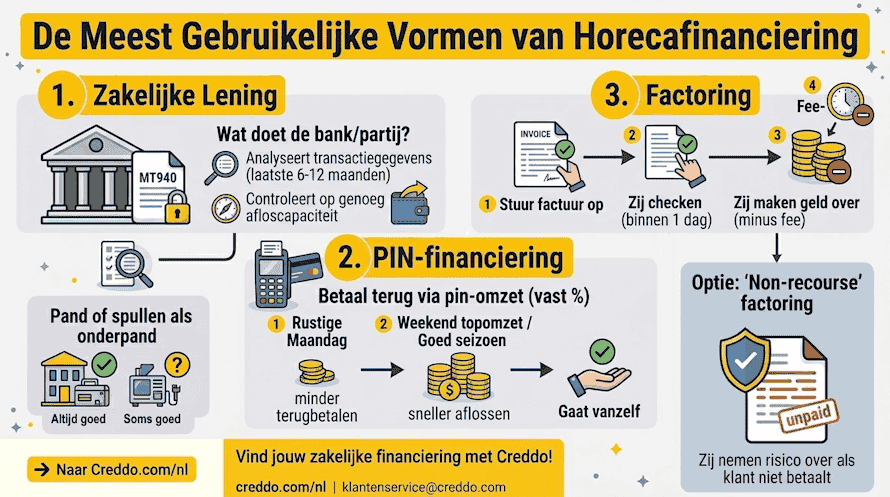

Je hebt natuurlijk de gewone zakelijke lening. Daarbij krijg je in één keer een bedrag op je rekening, bijvoorbeeld voor een nieuwe keuken of een verbouwing. Dat betaal je vervolgens maandelijks terug met rente.

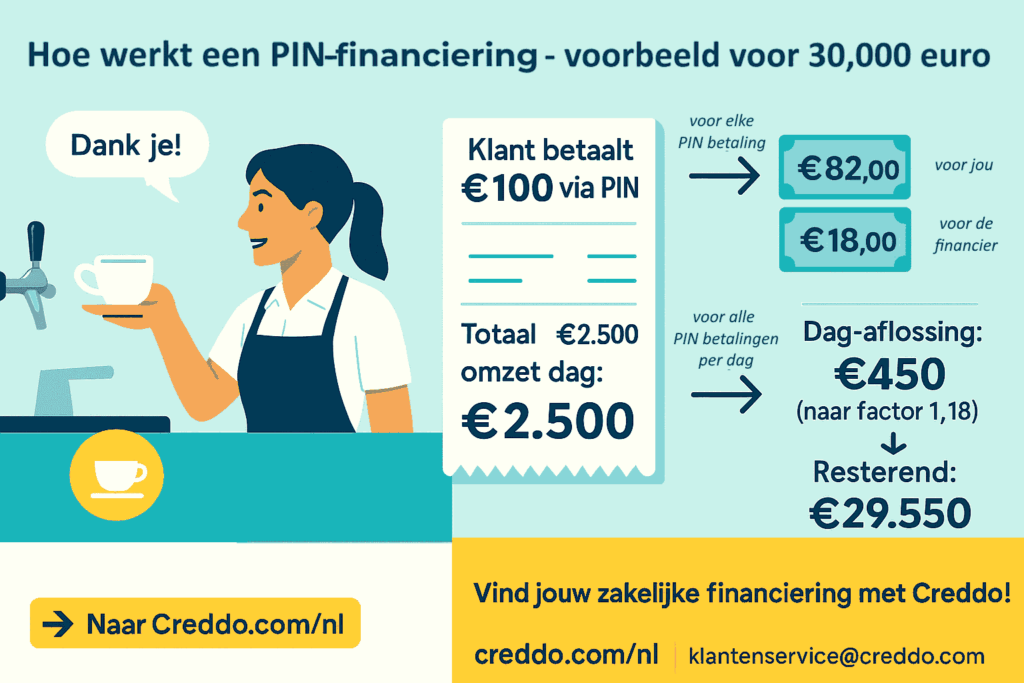

PIN-financiering is populair omdat een groot deel van de horeca-omzet via pinbetalingen loopt. De aflossing gebeurt automatisch via een percentage van je dagelijkse pinomzet, waardoor de terugbetaling meebeweegt met hoe druk het is.

Factoring is interessant als je veel met facturen werkt, bijvoorbeeld bij zakelijke catering of events. Je verkoopt je openstaande facturen aan een partij die je direct het grootste deel van het bedrag uitbetaalt. Zij wachten vervolgens op de betaling van de klant en houden een fee in.

Leasing wordt vaak gebruikt voor apparatuur of een bestelbus. Je betaalt een vast bedrag per maand om het te gebruiken, zonder het meteen volledig te hoeven aanschaffen.

Voor starters of kleine zaken is er niet echt 1 specifiek type horecafinanciering dat ik kan aanraden. Qredits is een bekende partij voor microkredieten, waarbij vaak ook begeleiding wordt aangeboden.

Daarnaast is crowdfunding ook een optie. Via platforms zoals Horeca Crowdfunding kun je geld ophalen bij mensen die in je concept geloven. Soms bieden brouwerijen ook financiering, maar dat gaat vaak gepaard met contracten die je beperken tot hun producten.

Hoe werkt horecafinanciering?

Bij een gewone zakelijke lening beoordelen financiers meestal je transactiegegevens van de afgelopen 6 tot 12 maanden om te zien of je voldoende cashflow hebt om af te lossen. Soms vragen ze ook om onderpand.

Bij PIN-financiering wordt de lening automatisch terugbetaald via een vast percentage van je dagelijkse pinomzet. Op rustige dagen betaal je minder terug, en bij hogere omzet los je sneller af.

Bij factoring dien je een factuur in bij de factoringmaatschappij. Na controle betalen zij meestal snel een groot deel van het bedrag uit, minus een fee. Bij non-recourse factoring nemen zij ook het risico over als de klant niet betaalt.

Waar vind je horecafinanciering?

Een horecalening aanvragen bij Creddo is heel simpel. In 3 stappen heb je de beste aanbiedingen in je mailbox.

- 1. Bepaal hoeveel geld je wilt lenen

Bedenk eerst hoeveel geld je wilt lenen. Op de website van Creddo kun je dit aangeven in de tool. Bepaal daarna welke looptijd voor jou het meest comfortabel is.

- 2. Ontvang offertes

Als je de tool hebt ingevuld en op ‘ontvang offertes’ hebt geklikt, ontvang je binnen 24 uur verschillende aanbiedingen van kredietverstrekkers in je mailbox.

- 3. Kies voor de lening die bij jou past

Overweeg welke bedrijfslening het best bij jou past. Kijk naar je doelstellingen, je ambities en naar het soort bedrijf. Zo maak je een weloverwogen keuze.

Meer over een zakelijke lening aanvragen →

Zakelijke lening / bedrijfskrediet

Voor grote investeringen, zoals een verbouwing, nieuwe keuken of bedrijfsovername, is een langlopende lening vaak de meest geschikte vorm van horecafinanciering. Deze optie past vooral bij ondernemers die al langer actief zijn en een stabiele omzet hebben. Ook voor verduurzamingsinvesteringen, zoals een warmtepomp of betere isolatie, wordt dit type financiering vaak gebruikt.

Het voordeel is dat de rente meestal lager ligt dan bij kortlopende kredieten en dat je de lening over een langere periode terugbetaalt. Daardoor blijven de maandlasten voorspelbaar en overzichtelijk voor je administratie..

| Aanbieder | Rente (2026 ca.) | Max Bedrag | Looptijd | Aanvraagtijd | Horeca-specifieke voordelen |

|---|---|---|---|---|---|

| Rabobank | 7-10% vast | Tot €1 mln+ (easy variant tot €250k zonder jaarcijfers bij ≥€50k omzet/12 mnd) | 1-10 jaar | 5 min online → 2-14 dagen | Horeca-specialisten, BMKB-G, partners met brouwerijen |

| ING | Concurrentieel 7-9% | Variabel | 1-7 jaar | Snel voor klanten | Transactiedata tellen het meest, flexibel bedrijfskrediet |

| ABN AMRO / New10 | 7,5-10% | Tot €1 mln | 1-5 jaar | Binnen 15 min voorstel | Volledig online, op basis van banktransacties, ideaal voor horeca met hoge pin-omzet |

| Qredits (specifiek voor starters) | 9,95% | €50k-€250k | 1-7 jaar | 1-4 weken + gesprek | Coaching inbegrepen, Duurzaamheidslening 4,95%, startersvriendelijk |

PIN-financiering

Deze vorm van horecafinanciering raad ik eigenlijk altijd aan voor horeca-ondernemers die veel geld via de pin binnenkrijgen, zoals bij een eetcafé, een snackbar of een gezellig terras. Het is echt ideaal als je even snel wat extra werkkapitaal nodig hebt. Denk aan het inkopen van extra voorraad voor een druk terrasseizoen of de feestdagen, of als je een keer een goeie marketingactie wilt doen.

Het grootste voordeel vind ik zelf dat je niet vastzit aan die starre maandelijkse bedragen. Omdat je omzet in de horeca nogal eens heen en weer stuitert, is het fijn dat je alleen meer betaalt als je ook echt meer verdient. Heb je een slechte week door rotweer? Dan betaal je ook bijna niks terug. Dat geeft je net even die ademruimte die je als ondernemer soms hard nodig hebt.

| Aanbieder | Max Bedrag | Factor rate / Effectieve kosten | Terugbetaling | Aanvraagtijd | Horeca-fit |

|---|---|---|---|---|---|

| PIN Voorschot (nu onder Swishfund) | €5k – €250k | Factor rate 1.1-1.4 (effectief 10-30% kosten) | % van pin-omzet (bijv. 10-20%) | 24-48 uur | Zeer populair bij horeca/winkels, automatische aflossing via terminal |

| YouLend (via Worldline) | Tot €250k | 1.15-1.45 factor rate | % van kaartomzet | 48 uur | Direct via betaalterminal, ideaal voor restaurants met veel kaartbetalingen |

| SumUp Voorschot | Tot €50k (afhankelijk van SumUp-omzet) | Variabel | % van SumUp-omzet | Zeer snel | Voor SumUp-gebruikers, eenvoudig voor kleine horeca |

| Floryn (revenue-based/PIN-optie) | Variabel | 1-5% fee + rente | % omzet of facturen | <48 uur | Combineert factoring met omzet-financiering |

Factoring

Dit is echt de beste oplossing als je veel zaken doet met andere bedrijven, zoals bij catering, grote events of als je spullen levert aan hotels en kantines. In die wereld duurt het vaak eeuwig voordat je factuur eindelijk eens betaald wordt; soms moet je wel 30 tot 90 dagen wachten op je geld.

Met deze vorm heb je dat probleem niet meer en heb je meteen je cashflow op orde. Je krijgt het geld van je factuur eigenlijk direct gestort, zodat je niet zelf de bank hoeft te spelen voor je klanten. Zo kun je dat geld meteen weer gebruiken om je eigen rekeningen of je personeel te betalen.

| Aanbieder | Advance % | Fee / Kosten | Min. facturatie | Snelheid | Horeca-fit |

|---|---|---|---|---|---|

| Floryn | 80-95% | 0,5-4% per factuur | €10k/mnd | <48 uur | Zeer sterk in horeca/catering, selectieve facturen mogelijk, ook revenue-based opties |

| o2Factoring | 80-90% | 1-5% | Variabel | 24-72 uur | Goed voor B2B-horeca, non-recourse optie |

| Bridgefund / Kompar-partners | 80-90% | 1-4% | €5k/mnd | 1-3 dagen | Vergelijkingsplatform met meerdere factoring-opties |

Leasing

Dit is eigenlijk de slimste keuze als je nieuwe spullen nodig hebt voor je zaak, zoals een professionele oven, koelingen, nieuw meubilair voor binnen of zelfs je kassasysteem. Ook voor een bestelwagen is dit ideaal. Het grote voordeel is dat je niet in één keer je hele spaarrekening hoeft leeg te trekken; je houdt je eigen geld gewoon op de bank voor onvoorziene uitgaven.

| Aanbieder | Type | Max Bedrag | Looptijd | Aanvraagtijd | Horeca-voordeel |

|---|---|---|---|---|---|

| DLL (De Lage Landen) | Operationeel/financieel | Geen limiet (per aanvraag) | 2-7 jaar | 1-2 weken | Sterk in horeca-keukenapparatuur |

| Athlon / LeasePlan | Auto’s/bestelwagens | Variabel | 2-5 jaar | Snel online | Elektrische leaseauto’s voor bezorging |

| Specialistische keukenlease (bijv. via Rabobank-partners of Horeca Lease) | Apparatuur | €10k-€500k | 3-5 jaar | 1 week | Up-to-date ovens, friteuses, koeling |

Daarnaast is het fiscaal ook nog eens lekker meegenomen, want je kunt de leasekosten vaak gewoon aftrekken van de belasting. Je betaalt een vast bedrag per maand en je hebt direct de nieuwste apparatuur in huis om je werk goed te doen.

Wat zijn de voorwaarden voor een horecafinanciering?

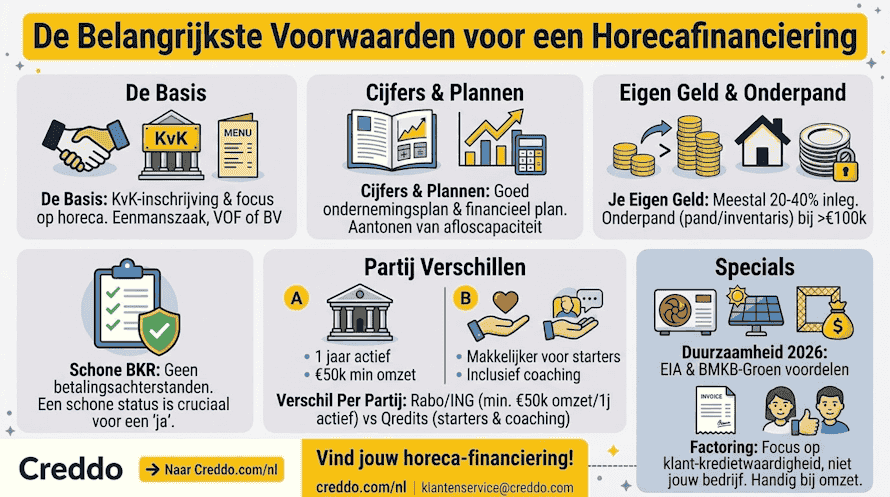

Als je financiering aanvraagt, wil de bank of financier weten wie je bent en of je bedrijf financieel gezond is. Dit zijn de belangrijkste voorwaarden:

- Inschrijving:

Je staat ingeschreven bij de KvK en bent actief in de horeca. De rechtsvorm (eenmanszaak, VOF of BV) maakt niet uit.

- Ondernemings- en financieel plan:

Vooral bij starters moet je een ondernemingsplan en financieel plan aanleveren. Financiers beoordelen of je voldoende cashflow hebt om rente en aflossing te betalen.

- Eigen inbreng:

De financier betaalt zelden 100%. Meestal moet je zelf 20–40% investeren. Bij leningen boven €100.000 wordt vaak onderpand gevraagd, zoals inventaris of een pand.

- BKR-controle:

Financiers controleren of je geen betalingsachterstanden hebt. Een schone BKR-registratie vergroot de kans op goedkeuring.

- Verschillen per financier:

Grote banken zoals Rabobank en ING eisen vaak dat je minimaal één jaar actief bent en ongeveer €50.000 omzet draait. Qredits financiert vaker starters en biedt ook coaching.

- Duurzame investeringen:

Bij investeringen zoals een warmtepomp of isolatie kun je gebruikmaken van regelingen zoals Energie-investeringsaftrek en BMKB-Groen.

- Factoring:

Bij factoring ligt de focus minder op jouw bedrijf en meer op de kredietwaardigheid van je klanten. Het helpt als je al facturen en omzet hebt.

Veelgestelde vragen over een horecalening

Waar moet ik op letten bij voorraadfinanciering?

Let er bij voorraadfinanciering in de horeca op dat je voorraad bederfelijk is en je te maken hebt met een snelle afschrijftijd van apparatuur. Je voorraad wordt snel minder waard. Zorg ervoor dat je tijdig de lening aflost, zodat je niet voor financiële verrassingen komt te staan.

Kan je als startende ondernemer geld lenen?

Vaak kun je als startende ondernemer geld lenen. Daarvoor moet je dan wel een goed financieel plan en een bedrijfsplan overleggen. Bedenk je wel dat dit geld ook weer terugbetaald moet worden. Het helpt als je uitlegt wat je plannen zijn en hoe je de lening gaat voldoen.

Hoeveel kan je lenen voor een horecabedrijf?

Hoeveel je kunt lenen voor een horecabedrijf, verschilt. Dat is afhankelijk van je eigen kredietbehoefte en financiële draagkracht. Leningen kunnen variëren van wel 100.000 euro tot 350.000 euro.

Wat heb je nodig om een horecabedrijf te starten?

Om een horecabedrijf te starten heb je allereerst een goed plan nodig. Je bent ongetwijfeld niet het eerste restaurant of café in de buurt. Wanneer je een pand op het oog hebt, is het belangrijk dat je het bestemmingsplan checkt en de nodige vergunningen regelt. Pas als dit in orde is, kun je aan de slag gaan met het financiële deel: startkapitaal regelen.

Hoe financier je een restaurant?

Wanneer je een restaurant wilt beginnen, heb je een financiering nodig. Je kunt verschillende soorten leningen kiezen bij verschillende kredietverstrekkers. Denk bijvoorbeeld aan een traditionele banklening, aan een samenwerking met een bierbrouwerij of aan crowdfunding.