Overbruggingskrediet: wat is het en hoe werkt het?

Als je een nieuw huis op het oog hebt, maar je oude woning nog niet verkocht is, kom je al snel het begrip overbruggingskrediet tegen. Veel mensen horen erover via hun hypotheekadviseur, maar weten niet precies hoe het werkt, of wat de risico’s zijn.

In dit artikel leg ik je stap voor stap uit wat een overbruggingskrediet is, hoe het wordt berekend, wat het kost, en wanneer het wel of niet slim is om het te gebruiken.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Wat is een overbruggingskrediet?

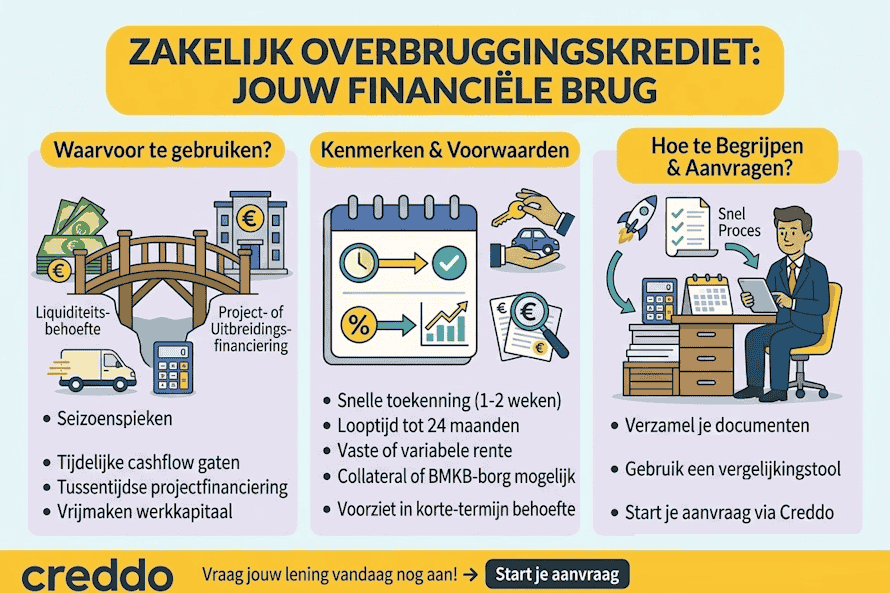

Een overbruggingskrediet (ook wel overbruggingshypotheek genoemd) is een vorm van zakelijke financiering. Het is een kortlopende lening waarbij de bank een voorschot verstrekt op de verwachte overwaarde van de bestaande woning.

Het doel is het tijdelijk vrijmaken van kapitaal om een nieuwe woning aan te kopen, zonder te hoeven wachten op de definitieve verkoopopbrengst van de oude woning.

In de meeste gevallen wordt het krediet gekoppeld aan de nieuwe hypotheek. De lening is rente-only en wordt volledig afgelost zodra de oude woning verkocht is en de opbrengst bij de notaris vrijkomt.

Werking van een overbruggingskrediet

Het proces verloopt in vier stappen:

- Bepaling van de overwaarde

De overwaarde wordt vastgesteld op basis van de verwachte verkoopprijs of een recente taxatie, minus de openstaande hypotheek en bijkomende verkoopkosten. - Aanvraag en beoordeling

De geldverstrekker beoordeelt de verkoopbaarheid van de woning, de taxatiewaarde en de financiële draagkracht van de klant (inkomen en dubbele lasten). - Beschikking en looptijd

Het krediet wordt gekoppeld aan de nieuwe hypotheek en loopt doorgaans tussen de 6 en 24 maanden. - Aflossing

Zodra de verkoop is afgerond, wordt het krediet boetevrij afgelost uit de verkoopopbrengst.

Kerncijfers: hoogte, looptijd en kosten

| Aspect | Typisch bereik in Nederland | Toelichting |

|---|---|---|

| Hoogte krediet | 80% – 100% van de overwaarde | Afhankelijk van verkoopstatus (verkocht / nog niet verkocht). |

| Looptijd | 6 – 24 maanden (tot 36 maanden bij nieuwbouw) | Tijdelijk karakter; verlenging alleen na herbeoordeling. |

| Rentepercentage | ca. 5,5% – 7,0% (variabel of vast) | Hoger dan reguliere hypotheekrente vanwege risicoprofiel. |

| Kosten | Afsluitkosten (€500–€1.000), notariskosten, eventueel taxatie | Ook verschuldigd bij vroegtijdige aflossing of onbenut krediet. |

| Fiscale aftrek | Mogelijk, mits gekoppeld aan de financiering van de eigen woning | Afhankelijk van verhuis- en bijleenregeling. |

Voordelen en risico’s

| Voordelen | Risico’s |

|---|---|

| Directe toegang tot de verwachte overwaarde; aankoop van nieuw vastgoed zonder vertraging. | Tijdelijke dubbele woonlasten (oude + nieuwe hypotheek + kredietrente). |

| Geen aflossing tijdens de looptijd; enkel rentebetaling. | Hogere rente dan reguliere hypotheekproducten. |

| Boetevrije aflossing bij verkoop. | Kans op restschuld als verkoopprijs lager uitvalt dan verwacht. |

| Rente onder voorwaarden fiscaal aftrekbaar. | Beperkte looptijd en mogelijke verlengingskosten. |

Strategische overwegingen

Een overbruggingskrediet is in essentie een liquiditeitsinstrument.

Voor particulieren en vastgoedprofessionals biedt het flexibiliteit bij timing, maar het vraagt om realistische aannames en financieel draagvlak.

De kernvraag is niet of het krediet “kan”, maar of het zinvol is in de bredere financiële context:

- Hoe stabiel is de lokale woningmarkt (verkooprisico)?

- Zijn de dubbele lasten financieel haalbaar gedurende 6–12 maanden?

- Is er voldoende buffer voor waardedaling of uitgestelde verkoop?

- Wat is de impact op de bijleenregeling en renteaftrek?

Zonder duidelijke antwoorden op deze vragen is een overbruggingskrediet eerder een noodgreep dan een strategie.

Case study: gezin Van Dijk

Situatie

Het gezin Van Dijk koopt een nieuwe woning in Amersfoort voor €520.000. Hun huidige woning in Utrecht staat te koop voor €400.000 en heeft nog een openstaande hypotheek van €250.000.

Verwachte overwaarde

€400.000 – €250.000 – €8.000 (kosten) = €142.000

Financiering

De bank biedt een overbruggingskrediet van 90% van de overwaarde: €127.800

- Looptijd: 12 maanden

- Rente: 6%

- Maandlast: €639

Scenario 1: Verkoop binnen 6 maanden

De woning wordt verkocht voor €405.000. De familie lost het krediet volledig af, totale rentekosten: €3.834.

Scenario 2: Verkoop vertraagd tot 14 maanden

De looptijd wordt verlengd met 2 maanden, onder herbeoordeling. Extra kosten: €200 herbeoordeling + €770 extra rente.

Analyse:

De overbruggingsfinanciering bood flexibiliteit om snel te kopen, maar de rentekosten liepen merkbaar op door vertraging. Voor het gezin Van Dijk was dit acceptabel, maar alleen omdat hun inkomen de dubbele lasten kon dragen.

Wanneer is een overbruggingskrediet geschikt?

Een overbruggingskrediet is een effectieve oplossing in de volgende situaties:

- De verkoop van de bestaande woning is reeds contractueel vastgelegd, maar de overdracht vindt later plaats.

- De woningmarkt is liquide en de verwachte verkoopopbrengst is realistisch.

- De aanvrager heeft voldoende draagkracht om dubbele lasten tijdelijk te financieren.

- De fiscale situatie is doorgerekend (bijleenregeling, renteaftrek).

Minder geschikt is het krediet bij:

- Onzekere marktomstandigheden of langlopende verkoopprocedures.

- Beperkte financiële reserves of instabiel inkomen.

- Behoefte aan structurele financiering — een overbruggingskrediet is uitsluitend tijdelijk.

Alternatieven

| Alternatief | Beschrijving | Geschikt voor |

|---|---|---|

| Eigen middelen | Financiering uit spaargeld of beleggingen. | Particulieren met liquide vermogen. |

| Familielening | Lening binnen familie met zakelijke voorwaarden. | Huizenkopers met financieel draagkrachtige familie. |

| Uitgestelde aankoop / voorwaardelijke koop | Eerst verkopen, daarna kopen. | Risicomijdende kopers. |

| Tijdelijke verhuur (tussenoplossing) | Oude woning tijdelijk verhuren tot verkoop. | Markt met hoge vraag en beperkte risico’s. |

Zakelijke financiering via Creddo

Wanneer er nood is aan zakelijke financiering in de vorm van een overbruggingskrediet, kan men contact opnemen met Creddo. Creddo connecteert de aanvrager direct met Rabobank, ING, ABN AMRO, SNS Bank en ASN Bank, zodat er snel en professioneel toegang is tot kredietfaciliteiten die passen bij de situatie van het bedrijf of project.

Veelgestelde vragen omtrent een overbruggingskrediet

Is de rente op een overbruggingskrediet fiscaal aftrekbaar?

Jazeker, de rente over een overbruggingskrediet is meestal gewoon fiscaal aftrekbaar in Box 1, net als de rente van je ‘gewone’ hypotheek. De voorwaarde is inderdaad dat het krediet wordt gebruikt voor de aankoop of verbouwing van je eigen woning (hoofdverblijf). Je moet je ook houden aan de regels voor de eigenwoningschuld, zoals de bijleenregeling (je moet de overwaarde van je oude woning inbrengen in de nieuwe).

Kan een overbruggingskrediet worden verlengd?

In principe wordt een overbruggingskrediet afgesloten voor een vaste, korte periode (vaak één of twee jaar, bij nieuwbouw soms langer). Verlenging is vaak mogelijk, maar dit gaat niet automatisch. De bank wil dan inderdaad opnieuw naar je financiële situatie kijken, de verwachte verkoopopbrengst van je oude huis beoordelen en stelt de rente vaak opnieuw vast, wat inderdaad extra kosten met zich mee kan brengen. Het is in zo’n geval cruciaal om op tijd contact op te nemen met je geldverstrekker.

Wat gebeurt er als de woning minder oplevert dan verwacht?

Als de uiteindelijke verkoopopbrengst tegenvalt, dan ontstaat er een restschuld op het overbruggingskrediet. Je moet dit verschil dan inderdaad uit eigen middelen opvangen of aanvullend financieren. Voor dat laatste kun je in overleg met de bank kijken of je het restbedrag kunt onderbrengen in je nieuwe (hoofd)hypotheek.

Welke instellingen bieden dit type krediet aan?

De grote Nederlandse banken en hypotheekverstrekkers, zoals Rabobank, ABN AMRO, ING, Nationale-Nederlanden, SNS Bank, ASN Bank (dat zijn deels Volksbank-onderdelen), Obvion, etc., bieden over het algemeen overbruggingskredieten aan. Ook via onafhankelijke intermediairs als De Hypotheker en Van Bruggen Adviesgroep kun je dit regelen, zij vergelijken dan de opties van verschillende geldverstrekkers. Vaak is het wel het makkelijkst om een overbruggingskrediet af te sluiten bij de partij waar je ook je nieuwe hypotheek regelt.