Persoonlijke lening aanvragen

- Altijd meerdere voorstellen (vrijblijvend)

- Vaste lening met vaste looptijd en rente

- Overal voor te gebruiken

- Bescherming door de AFM

- Altijd meerdere voorstellen (vrijblijvend)

- Vaste lening met vaste looptijd en rente

- Overal voor te gebruiken

- Bescherming door de AFM

Als financieringsadviseur krijg ik dagelijks vragen van zowel particulieren als ondernemers: “Wat is voor mij de slimste manier om te lenen?” Het onderscheid tussen een persoonlijke en een zakelijke lening is cruciaal, maar vaak onduidelijk. In dit artikel leg ik je precies uit hoe beide vormen werken, waar de verschillen in rente en voorwaarden zitten, en hoe je verantwoord de juiste keuze maakt voor jouw situatie.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Wat is een persoonlijke lening

Een persoonlijke lening is een vorm van krediet waarbij ik een vast bedrag in één keer op je rekening laat storten. Dit is heel handig voor grote uitgaven die je eenmalig doet. Deze mag je enkel voor particuliere doeleinden gebruiken. Heb je zakelijke behoeften? Dan vraag je beter een zakelijke lening aan.

Een persoonlijke lening biedt maximale zekerheid. Je ontvangt een vast bedrag tussen de € 2.500 en € 100.000 in één keer op je rekening (gemiddeld € 50.000) .

Jouw rechten als consument

De overheid beschermt je streng bij een persoonlijke lening:

- Wettelijke bedenktijd: Je hebt na ondertekening altijd 14 dagen om zonder opgaaf van reden van de lening af te zien.

- Maximale rente: Per 1 januari 2026 is de maximale rente verlaagd naar 12%. Geen enkele verstrekker mag hier bovenuit komen.

- Boetevrij aflossen: Bij de meeste aanbieders kun je extra aflossen zonder boete, waardoor je sneller van je schuld af bent en totale kosten bespaart.

- Toezicht: Alle aanbieders (banken als niet-banken) moeten een vergunning hebben van de AFM en zijn verplicht je kredietwaardigheid te toetsen via het BKR.

Wat is het verschil met een zakelijke lening?

Het hoofdom de vraag welk type lening je kiest, draait om het doel van je uitgave.

Persoonlijke lening: Voor privédoelen zoals een verbouwing, nieuwe auto of bruiloft. Het aanvragen is relatief eenvoudig omdat je geen bedrijfscijfers hoeft te tonen.

Zakelijke lening: Voor investeringen in je onderneming, zoals apparatuur of uitbreiding. Hiervoor heb ik extra documenten nodig, zoals jaarrekeningen.

Als ondernemer houd je deze twee strikt gescheiden. Privédoelen financier je altijd persoonlijk, zakelijke plannen via je bedrijf. Let wel op: de voorwaarden voor zakelijk lenen zijn vaak strenger en de rente is privé niet fiscaal aftrekbaar.

Waarvoor kun je een persoonlijke lening gebruiken?

Ik adviseer een persoonlijke lening vooral bij eenmalige, grote privé-uitgaven waarvoor je het geld direct nodig hebt. Veelvoorkomende doelen zijn:

- De aankoop van een auto of camper.

- Een verbouwing of het verduurzamen van je huis (hierbij is de rente soms aftrekbaar van de inkomstenbelasting).

- Het betalen van zonnepanelen, nieuwe apparatuur of een bruiloft.

- Het oversluiten van bestaande leningen of het betalen van studiekosten.

Ik zorg er altijd voor dat het leendoel verantwoord is. Daarom toetsen aanbieders dit via het BKR om te voorkomen dat je te veel leent.

Wat is de rente en looptijd van een persoonlijke lening?

De rente

De rente op een persoonlijke lening staat vast en ligt in Nederland meestal tussen de 6,4% en 12%. Je exacte tarief hangt af van het leenbedrag, de looptijd en je financiële profiel (inkomen en BKR). Een hoger bedrag met een kortere looptijd levert vaak de scherpste rente op.

Persoonlijk vs. zakelijk:

Er zijn een paar wezenlijke verschillen tussen een persoonlijke of zakelijke lening:

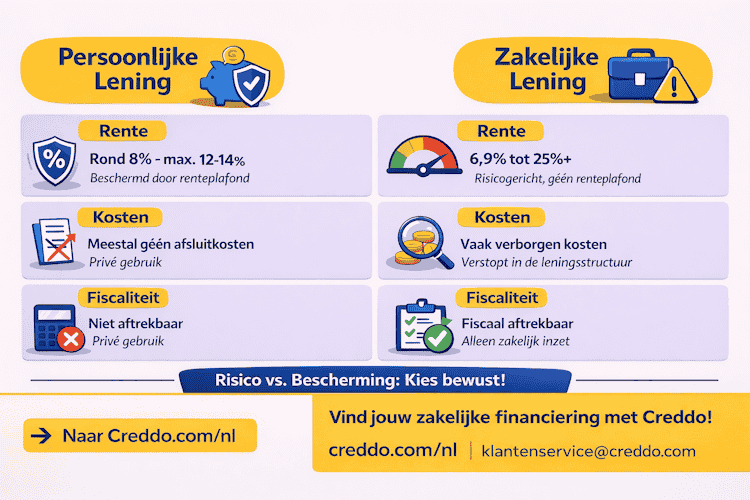

| Kenmerk | Persoonlijke lening | Zakelijke lening |

| Rente | Meestal rond de 8% | Min. 6,9% tot 25%+ |

| Wettelijk maximum | Beschermd door een renteplafond van 12-14% | Geen wettelijk maximum |

| Afsluitkosten | Meestal geen extra kosten | Vaak afsluitkosten van toepassing |

| Fiscaliteit | Niet aftrekbaar | Rente is fiscaal aftrekbaar |

Bij zakelijke leningen, is er geen wettelijke maximale rente en zijn er vaak afsluitkosten. Dat is anders bij een persoonlijke lening waar er juist geen afsluitkosten zijn en de rente begrensd is op 12%.

Opmerking voor ZZP’rs: Als zelfstandige is een persoonlijke lening privé vaak goedkoper qua rente, maar houd er rekening mee dat je deze kosten niet zakelijk kunt aftrekken. Bij een zakelijke lening betaal je vanaf dag één rente over het volledige bedrag; voor starters ligt dit tarief doorgaans hoger vanwege het risicoprofiel.

De looptijd

De looptijd van een persoonlijke lening staat vast en ligt doorgaans tussen de 12 en 180 maanden.

- Korte looptijd: Je maandlasten zijn hoger, maar de totale rentekosten blijven laag.

- Lange looptijd: Je spreidt de lasten, waardoor je maandbedrag omlaag gaat. Je betaalt onderaan de streep echter meer rente.

Mijn advies: De keuze hangt af van je maandelijkse budget, maar leen nooit langer dan nodig. Zo houd je de lening zo goedkoop mogelijk.

Bij welke partijen in Nederland kan je terecht voor een persoonlijke lening?

Voor een lening kun je terecht bij banken en bij andere kredietverstrekkers. Banken hebben vaak scherpere rentes omdat ze heel groot zijn. Andere kredietverstrekkers kunnen juist weer wat flexibeler zijn in hun voorwaarden.

Hieronder heb ik een overzicht voor je gemaakt op basis van de cijfers van nu (januari 2026):

| Aanbieder | Type (Bank/Non-Bank) | Typische Rente (vanaf) | Looptijd (maanden) | Max. Bedrag | Opmerkingen |

|---|---|---|---|---|---|

| ABN AMRO | Bank | 7,5% | 12-144 | €75.000 | Geen afsluitkosten, extra aflossen gratis. |

| ING | Bank | 6,5%-10% (afhankelijk) | 12-120 | €75.000 | Snelle online berekening, integratie met app. |

| Rabobank (via Freo) | Bank (met partner) | 6,5% | 12-120 | €75.000 | 5-sterren voorwaarden, boetevrij aflossen. |

| Lloyds Bank | Bank | 7,2% | 6-180 | €75.000 | Lage rente bij hogere bedragen. |

| Freo | Non-Bank | 7,4% | 12-180 | €75.000 | Flexibel, vaak via vergelijkingssites. |

| Lender & Spender | Non-Bank | 7,5% | 12-180 | €75.000 | Peer-to-peer model, concurrerende rentes. |

| Defam | Non-Bank | 7,9% | 12-180 | €75.000 | Premium optie met extra services. |

Hier zijn mijn belangrijkste tips om slim en verantwoord te lenen:

Check je BKR: Voorkom verrassingen en controleer vooraf je registratie; dit is doorslaggevend voor de goedkeuring..

Vergelijk altijd: Gebruik sites als Pricewise of Geld.nl voor de actuele laagste rente.

Leen alleen het nodige: Elke euro die je niet leent, scheelt direct in de rentekosten.

Kies een korte looptijd: Je maandlasten stijgen iets, maar de totale kosten van je lening vallen aanzienlijk lager uit.

Hoe verloopt het aanvraagproces typisch voor een persoonlijke lening?

Het aanvraagproces regelen we online en dit duurt meestal 2 tot 5 werkdagen. Dit is het proces, kort en krachtig:

- Berekenen & vergelijken: Vul online je gegevens en leendoel in. Binnen 2 minuten weet je wat je maandlasten worden.

- Offerte aanvragen: Kies de aanbieder die bij je past. Je ontvangt meestal binnen één werkdag een vrijblijvend voorstel.

- Documenten uploaden: Lever je ID-bewijs, inkomensgegevens en BKR-check aan voor de definitieve beoordeling.

- Ondertekenen & uitbetalen: Teken het contract digitaal. Na goedkeuring staat het geld binnen 1 tot 2 werkdagen op je rekening. Je hebt altijd 14 dagen bedenktijd.

Doorlooptijd: Gemiddeld duurt het proces 3 tot 5 werkdagen. Hoe sneller jij je documenten aanlevert, hoe sneller het gaat. Voor bestaande klanten bij grote banken is de afhandeling vaak nog sneller.

Hoe kun je berekenen hoeveel je maximaal persoonlijk kunt lenen?

Je maximale lening hangt volledig af van je persoonlijke situatie, zoals je inkomen, woonlasten en BKR-registratie. Hoewel de meeste aanbieders tot € 75.000 of € 100.000 gaan, bepaalt je draagkracht de werkelijke grens.

Zo bereken je het:

- Online calculators: Gebruik tools van banken om op basis van je netto-inkomen en vaste lasten een snelle schatting te krijgen.

- De formule: Een goede vuistregel is je netto maandinkomen minus je vaste lasten, vermenigvuldigd met de aflossingsfactor. Vaak wordt er gerekend met een aflossingscapaciteit van ongeveer 2% van je inkomen.

Deze strenge toetsing is er voor jouw bescherming. Om risico’s te vermijden en financieel gezond te blijven, raad ik aan om niet meer te lenen dan 4 tot 5 keer je maandinkomen.