Zakelijke lening aflossen

Je hebt een zakelijke lening afgesloten om je bedrijf te laten groeien, en nu wil je precies weten hoe het aflossen werkt: wat betaal je maandelijks, kun je extra aflossen zonder boete, en is dat eigenlijk wel slim?

Op deze pagina vind je een helder, praktisch overzicht over zakelijke lening aflossen, speciaal geschreven voor ondernemers die geen zin hebben in ingewikkelde theorie, maar gewoon willen weten waar ze aan toe zijn. Van de basis tot slimme tips en een duidelijk rekenvoorbeeld: alles om je sneller schuldenvrij te maken zonder verrassingen. Laat je maandlasten voor je werken in plaats van tegen je.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Zakelijke lening terugbetalen en aflossen: hoe werkt dat?

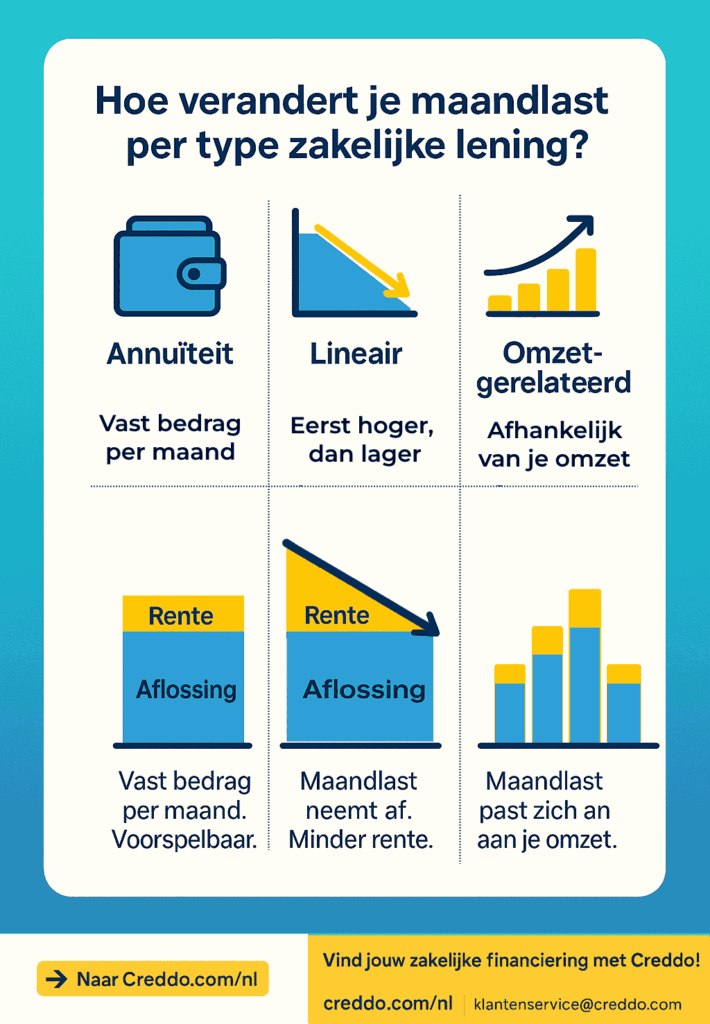

Bijna alle zakelijke leningen in Nederland worden afgelost via één van deze drie methodes:

| Methode | Maandlast | Renteverloop | Voor wie geschikt? |

|---|---|---|---|

| Annuïteit | Altijd hetzelfde bedrag | Eerst hoog → later laag | Ondernemers die zekerheid willen |

| Lineair | Eerst hoog → elke maand lager | Direct dalend | Wie snel minder rente wil betalen |

| Omzetgerelateerd | % van pin- of factuuromzet | Variabel | Seizoensbedrijven, horeca, webshops |

Een annuïteit-lening is het populairst omdat je elke maand exact hetzelfde bedrag overmaakt. In het begin betaal je vooral rente, later vooral aflossing. Bij een lineaire lening los je elke maand hetzelfde bedrag af, waardoor je maandlast direct daalt. Omzetgerelateerd aflossen (zoals een PIN financiering bij YouLend of PIN Voorschot) is ideaal als je omzet schommelt: je betaalt alleen als je verdient.

Micro case study – Café De Brug (Den Bosch)

Eigenaar Sanne had €90.000 geleend bij YouLend. Ze koos omzetgerelateerd aflossen (18% van pinomzet). In rustige wintermaanden betaalde ze €1.200 per maand, in het terrasseizoen €5.600. Resultaat: de lening was 11 maanden eerder af dan bij een annuïteit-lening, zonder cashflow-stress.

Rekenvoorbeeld: €30.000 lenen – wat betaal je echt terug?

| Looptijd | Rente (op basis van bankrentes) | Maandlast (annuïteit) | Totale rente | Totaal terugbetaald |

|---|---|---|---|---|

| 24 maanden | 7,2% | €1.345 | €2.280 | €32.280 |

| 36 maanden | 6,9% | €920 | €3.120 | €33.120 |

| 60 maanden | 6,5% | €590 | €5.400 | €35.400 |

Hoe langer je doet over zakelijke lening aflossen, hoe lager je maandlast, maar hoe hoger de totale rentekosten. In dit voorbeeld scheelt 3 jaar extra looptijd je €755 per maand, maar kost het je €3.120 extra rente. Veel ondernemers kiezen daarom bewust voor 24-36 maanden: je bent snel weer vrij.

Alles over vervroegd aflossen

| Aanbieder | Max boetevrij per jaar | Boete daarboven | Opmerking |

|---|---|---|---|

| BridgeFund | Onbeperkt | 0% | Altijd 100% boetevrij |

| Floryn | Onbeperkt | 0% | Zelfs bij omzetgerelateerd |

| 5in5 | Onbeperkt | 0% | Flexibele FinTech; check offerte voor details |

| Yeaz | Onbeperkt | 0% | Digitale lening; boetevrij voor ondernemers |

| YouLend | Onbeperkt | 0% | Omzetgerelateerd; flexibel aflossen |

| SME Go | 10% | 1-2% | Standaard voor SME-financiering; afhankelijk van contract |

| OPR Bedrijfskrediet | Onbeperkt | 0% | Omzetgebaseerd; boetevrij extra aflossen |

| Pin Voorschot | Onbeperkt | 0% (bonus) | Bonus bij vervroegd aflossen in plaats van boete |

| Swishfund | Onbeperkt | 0% | Snelle funding; flexibel en boetevrij |

| Capilex | Onbeperkt | 0% | Factoring-gebaseerd; vervroegd zonder kosten |

| Knab | Onbeperkt | 0% | Volledig boetevrij voor zakelijke leningen |

| Triodos Bank | 15% | Vergoeding (1-3%) | Jaarlijks vrij; meer dan dat met boete |

| SNS Bank | 10% | Vergoeding (max 3%) | Percentage vrij per jaar; afhankelijk van looptijd |

| RegioBank | 10% | Vergoeding (1-3%) | Standaard bank; check voorwaarden voor exact % |

| ABN AMRO (New10) | 10% | 1-3% vergoedingsrente | Standaard bankregel |

| Rabobank | 10% | Max 3% | Afhankelijk van resterende looptijd; standaard 10% vrij |

| ING | 10% | Vergoedingsrente (1-3%) | Kosten bij meer dan vrij percentage |

| Qeld | 10% (na 1e jaar) | 0% (beperkt) | Alleen voor leningen <24 maanden, onder voorwaarden |

In 2025 bieden de meeste alternatieve financiers (FinTech zoals BridgeFund, Floryn en PIN Voorschot, met uitzondering van Qeld en SME Go) onbeperkt boetevrij aflossen aan, ideaal voor flexibele ondernemers.

Traditionele banken (zoals ABN AMRO, Rabobank, ING) houden vast aan een vrij percentage (meestal 10-15%) met vergoedingsrente daarboven, berekend op renteverlies. Voor onbekende details: raadpleeg altijd de offerte of website, want voorwaarden kunnen per lening variëren.

Micro case study – Webshop van Lisa

Eigenaar Lisa had €65.000 geleend bij Qeld. In maand 14 kreeg ze een grote bestelling en wilde €30.000 extra aflossen. Boete: €720 (2,4%). Ze stapte over naar BridgeFund (herfinanciering) en loste de rest boetevrij af. Les: kies vanaf het begin een partij met 0% boete.

Mijn advies: Kies een FinTech als je veel extra wilt aflossen zonder kosten. De offerte voor een zakelijke lening die je via Creddo ontvangt beschrijft precies wat de looptijd zal zijn, welke rente je betaalt en welke aflossingen je zal doen.

Is extra aflossen verstandig?

| Situatie | Extra aflossen? | Reden |

|---|---|---|

| Je verwacht >10% rendement op investering | Nee | Geld werkt harder in je bedrijf dan in rentebesparing |

| Je wilt binnen 12 maanden nieuwe financiering | Ja | Lagere schuld → betere rente en hogere goedkeuring |

| Rente >8% en je hebt spaargeld tegen 1-2% | Ja | Directe besparing |

| Je hebt omzetgerelateerde lening | Vaak automatisch | Je betaalt al extra bij goede maanden, geen actie nodig |

Micro case study – Installatiebedrijf van Bas

In 2024 had Bas €80.000 schuld tegen 18,4%. Hij wilde een warmtepomp-voorraad kopen met 18% marge. Hij besloot níét extra af te lossen, maar het geld in voorraad te steken. Resultaat: €48.000 extra winst in 9 maanden, terwijl hij €4.200 rente betaalde. Keuze: investeren won ruim.

Dus kun je boetevrij vervroegd aflossen op een zakelijke lening?

Ja, bij de meeste zakelijke leningen in Nederland kun je in 2025 boetevrij vervroegd aflossen, vooral bij FinTech-aanbieders zoals BridgeFund, OPR Bedrijfskrediet en Floryn – vaak onbeperkt of na een minimale periode (bijv. 25% van de looptijd bij Swishfund).

Bij traditionele banken zoals Rabobank of ABN AMRO geldt vaak een vrij percentage (10-15% per jaar), met vergoedingsrente (1-3%) daarboven als je meer aflost. Dit verkort je looptijd en bespaart rente, maar check altijd je offerte: boetes zijn nog steeds mogelijk bij vaste leningen met lange looptijd (tot 1% bij De Nederlandse Krediet Maatschappij).

Ben je van plan een ander zakelijk krediet aan te vragen? De huidige zakelijke lening kan dan in de weg zitten. Soms is het verstandig om die alvast af te lossen. Je kunt in dat geval ook kijken naar de mogelijkheid van een herfinanciering. Het is soms voordeliger om de resterende oude lening mee te nemen in een nieuwe financiering die je zakelijk aanvraagt en afsluit.

Let op: berekent de bank of geldverstrekker een boeterente? Neem die kosten mee in de berekening. Stel op die manier vast of het onderaan de streep voordeliger is om extra af te lossen.

Tip: twijfel je of extra aflossen verstandig is? Vraag het jouw boekhouder of accountant.

Te laat met aflossen: en dan?

Als je een aflossing mist of tijdelijk niet kunt betalen bij een zakelijke lening, rekent de verstrekker incassokosten (vaak €40-150) en vertragingsrente (2-4% boven de basisrente). Dit schaadt je BKR-registratie, wat toekomstige leningen moeilijker of duurder maakt (hogere rente of afwijzing). Bij herhaalde missers kunnen juridische stappen volgen, zoals beslaglegging. In 2025 bieden veel verstrekkers (zoals BridgeFund) betalingsplannen of pauzes (3-6 maanden aflossingvrij, maar rente loopt door).

Gevolgen:

- Directe kosten: Incasso + vertragingsrente; bij banken vaak 14 dagen uitstel zonder extra’s.

- Kredietimpact: Negatieve BKR-notitie voor 5 jaar; herstel via tijdige regeling.

- Oplossingen: Vraag pauze aan (bij MKB Krediet Nederland tot 6 maanden); herbeoordeel krediet bij speciale afdelingen (kosten €100-300).

- Voorkomen: Bouw 3 maanden buffer; gebruik apps als Jortt voor betalingsherinneringen.

Tip: Bij financiële problemen: bel meteen – banken moeten per 2025 zorgplicht tonen en alternatieven bieden (langere looptijd of renteverlaging). Zo voorkom je escalatie en extra kosten.

Is de aflossing aftrekbaar als afschrijving van de belasting?

Nee, aflossingen op een zakelijke lening zijn in 2025 nog steeds niet aftrekbaar van de belasting. Het zijn geen kosten, maar een teruggave van het geleende kapitaal – een verschuiving van geld, geen uitgave die je winst verlaagt. De Belastingdienst ziet het als balanspost, niet als aftrekbare kost.

In tegenstelling daartoe is de rente wél volledig aftrekbaar: trek deze af van je winst voor lagere inkomstenbelasting (eenmanszaak/VOF) of vennootschapsbelasting (BV/NV). Ook afsluit- en administratiekosten zijn vaak aftrekbaar.

Fiscale tips in bullet points:

- Renteaftrek: Verlaagt belastbare winst; bij €5.000 rente scheelt dat €1.000-2.000 belasting (afhankelijk van tarief).

- Aflossing boeken: Als ‘langlopende schuld’ in balans; geen impact op winst- en verliesrekening.

- Uitzondering bij BV-lening: Zakelijke rente wel aftrekbaar, maar volg annuïteit/lineair schema (max 30 jaar).

- Check Belastingdienst: Voor eigen BV-leningen gelden strenge regels; raadpleeg tool op belastingdienst.nl.

In tegenstelling tot de aflossingen mag je de rente over een zakelijke lening wel aftrekken voor de belastingen. De rente trek je af van de winst die je als bedrijf maakt. Op die manier betaal je minder inkomstenbelasting (eenmanszaak, VOF of firma) of minder winstbelasting (BV en NV).

Veelgestelde vragen over het aflossen van een zakelijke lening

Ik los vervroegd af: wat gebeurt er met mijn maandbedrag?

Bij vervroegd aflossen op een zakelijke lening daalt je maandbedrag vaak, omdat de openstaande schuld lager wordt en je daardoor minder rente betaalt over het restant. Dit geldt vooral bij annuïteit-leningen, waar de totale maandlast (rente + aflossing) automatisch aanpast aan het lagere saldo – je bent maandelijks goedkoper uit zonder dat je extra hoeft te regelen. Afhankelijk van je contract kun je kiezen om de looptijd te verkorten (maandbedrag blijft gelijk, maar je bent sneller klaar) of de maandlast te verlagen (looptijd blijft gelijk, maar lagere betalingen).

Bij FinTech-aanbieders zoals New10 of BridgeFund gebeurt dit flexibel en boetevrij, maar check je offerte: bij traditionele banken kan een aanpassing extra administratiekosten met zich meebrengen. In 2025 is dit nog steeds de standaardpraktijk, tenzij vastgelegd anders.

Waarom wijzigen de maandelijkse aflossingen niet als ik extra aflos?

De maandelijkse aflossingen wijzigen niet automatisch bij extra aflossen omdat veel zakelijke leningen (zoals annuïteit-leningen) een vast maandbedrag hebben dat is berekend op de oorspronkelijke looptijd en rente. Het extra afgeloste bedrag verlaagt alleen de openstaande schuld en daarmee de toekomstige rente, maar het geplande maandbedrag blijft gelijk – het deel aflossing in die maandlast wordt iets hoger, en de rente lager, zonder dat de totale betaling verandert. Dit voorkomt administratieve rompslomp voor de verstrekker.

Als je wilt dat je maandbedrag daalt, moet je dit expliciet aanvragen bij de geldverstrekker; anders verkort het alleen de looptijd. Bij lineaire leningen daalt het maandbedrag wel direct, omdat de aflossing vast is en rente afneemt.

Wat is vergoedingsrente?

Vergoedingsrente (ook wel boeterente genoemd) is een compensatie die de geldverstrekker in rekening brengt als je een zakelijke lening vervroegd aflost, om het renteverlies over de resterende looptijd te dekken. Het is geen standaard rente, maar een eenmalige boete (vaak 1-3% van het afgeloste bedrag) die de verstrekker beschermt tegen inkomstenverlies – bijvoorbeeld als markt-rentes gedaald zijn.

In Nederland geldt dit vooral bij traditionele banken voor vaste leningen langer dan 1 jaar; FinTech-partijen bieden het vaak boetevrij aan. Per 2025 is de maximale vergoedingsrente beperkt door wetgeving, maar het kan oplopen tot 3% afhankelijk van je contract. Het is een valkuil bij zakelijke financiering: reken altijd of de rentekorting opweegt tegen deze kosten.

Hoe trek je een aflossing af van de belasting?

Een aflossing op een zakelijke lening kun je niet aftrekken van de belasting, omdat het geen kost is maar een teruggave van geleend kapitaal – de Belastingdienst ziet het als balansverplaatsing, niet als aftrekbare uitgave. Alleen de rente (en soms afsluit- of administratiekosten) is fiscaal aftrekbaar: deze trek je af van je winst, wat je inkomstenbelasting (eenmanszaak/VOF) of vennootschapsbelasting (BV) verlaagt.

In 2025 geldt dit nog steeds; bij een BV-lening volg je een zakelijk schema (annuïteit/lineair over max. 30 jaar). Boek de aflossing als ‘langlopende schuld’ in je administratie, en declareer de rente via je aangifte (box 1 of 2). Raadpleeg de Belastingdienst-tool voor exacte verwerking, of je boekhouder voor optimalisatie.

Kan ik uitstel van mijn aflossing krijgen?

Ja, uitstel van aflossing op een zakelijke lening is vaak mogelijk in Nederland, vooral bij tijdelijke financiële dipjes – verstrekkers bieden standaard 3-6 maanden pauze aan, waarbij rente doorloopt maar aflossing stopt. Dit kun je zelf aanvragen via je dashboard (bijv. bij MKB Krediet Nederland) of door te bellen; banken moeten per 2025 zorgplicht tonen en alternatieven zoals betalingsregelingen voorstellen.

Voor MKB-leningen tot €2,5 miljoen is het laagdrempelig, maar er kunnen voorwaarden gelden (geen herhaalde verzoeken) en lichte kosten (€100-300 voor herbeoordeling). Bij langdurige problemen: schakel de zorgplicht-afdeling in voor herstructurering. In coronatijd was het breder, maar in 2025 richt het zich op individuele gevallen – wacht niet te lang om je kredietscore te beschermen.