Zakelijk rood staan

De term ‘rood staan’ wordt vaak als verzamelnaam gebruikt, maar in de praktijk bestaan er duidelijke verschillen tussen meerdere zakelijke financieringsvormen.

Wij zetten de verschillende mogelijkheden voor je op een rij. Daarnaast geven we je aan waar je rekening mee moet houden, zodat je niet voor verrassingen komt te staan. Dus moet jij onverwachte kosten betalen? Of laten de inkomsten nog even op zich wachten, maar wil je wel de salarissen op tijd uitkeren? Dan heb je de keuze tussen een zakelijke lening en rood staan.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Wat is rood staan op een zakelijke rekening?

Rood staan betekent dat je saldo onder nul komt. Je hebt dan een negatief saldo en tijdelijk geld van de bank gebruikt om een tekort op te vangen. In de praktijk kan dit alleen als daar een kredietafspraak aan gekoppeld is; zonder overeenkomst kun je meestal niet rood staan.

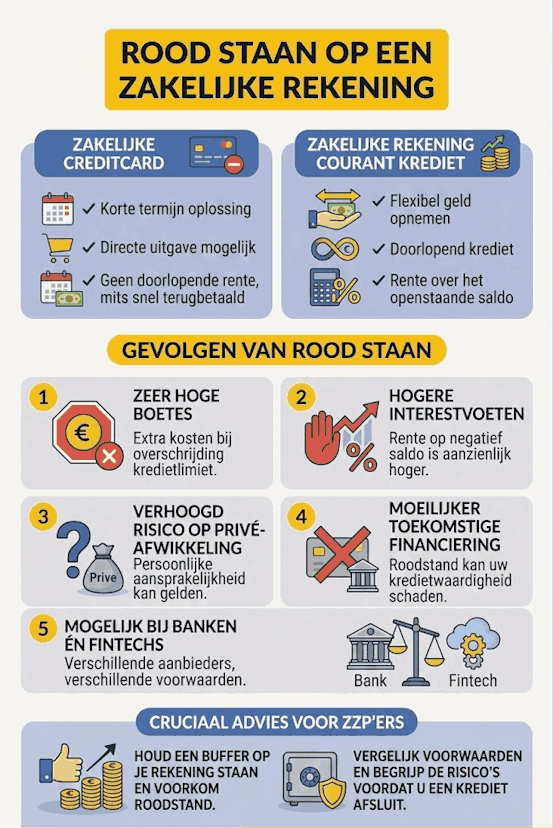

Zakelijke creditcard

Een zakelijke creditcard is een kortlopende kredietvorm die losstaat van je banksaldo. De creditcardmaatschappij betaalt eerst jouw uitgaven. Aan het einde van de maand wordt het totaalbedrag meestal in één keer van je rekening afgeschreven. Het is vooral bedoeld om korte periodes te overbruggen, niet voor langdurige financiering.

Zakelijk rekening-courantkrediet

Wat vaak ‘rood staan’ wordt genoemd, is technisch gezien een rekening courant krediet. Hierbij spreek je met de bank een kredietlimiet af, bijvoorbeeld €25.000. Kom je tijdelijk geld tekort, dan ga je tot dat bedrag in de min. Je betaalt alleen rente over het gebruikte deel en zodra er geld binnenkomt, wordt het krediet automatisch aangevuld.

Algemeen zakelijk krediet

Een zakelijk krediet werkt vergelijkbaar met een rekening-courantkrediet: je hebt een kredietlimiet en neemt geld op wanneer nodig. Het verschil is dat dit type krediet ook door niet-banken kan worden aangeboden.

Wat zijn de kosten van een negatief saldo?

Rood staan kost in 2026 gemiddeld 8% tot 12% rente per jaar. Sinds 1 januari 2026 geldt een wettelijk maximum van 12% voor kredietvergoeding. Daardoor is een negatief saldo meestal de duurste vorm van kortlopende zakelijke financiering, en wordt het vaak alleen gebruikt voor tijdelijke liquiditeit of korte overbruggingen. Er zijn twee soorten kosten:

1. Kosten voor de betaalrekening

Banken rekenen kosten voor de zakelijke rekening waarop rood staan mogelijk is. In sommige gevallen betaal je een hoger maandtarief omdat je de mogelijkheid hebt om onder nul te gaan.

2. Rente over het opgenomen bedrag

Sta je rood, dan betaal je rente over het bedrag dat je daadwerkelijk gebruikt. Zodra je saldo weer positief is, stopt de rente. Deze rente ligt meestal hoger dan bij een langlopende zakelijke lening of andere vormen van zakelijke financiering.

Geoorloofd en ongeoorloofd rood staan

Banken maken onderscheid tussen twee situaties:

- Geoorloofd rood staan: je hebt vooraf een kredietlimiet met de bank afgesproken. De rente is doorgaans lager.

- Ongeoorloofd rood staan: je komt zonder afspraak in de min, bijvoorbeeld door een automatische incasso. Banken rekenen dan een hogere rente en verwachten dat het tekort snel wordt aangevuld.

Er bestaat meestal geen vaste maximale termijn voor rood staan. Je betaalt rente zolang het saldo negatief is, waardoor het verstandig is deze periode zo kort mogelijk te houden.

Overzicht rente bij rood staan per aanbieder

| Aanbieder | Zakelijke rekening | Rood staan mogelijk? | Rente bij opname | Boeterente (ongeoorloofd) |

|---|---|---|---|---|

| ABN AMRO | Ja | ✅ Ja | ±12% | 12% (wettelijk maximum) |

| ING | Ja | ✅ Ja | ±12% | 12% (wettelijk maximum) |

| Rabobank | Ja | ✅ Ja | 9,9%–11,9% | 12% (wettelijk maximum) |

| ASN Bank | Ja | ✅ Ja | ±10% | 12% (wettelijk maximum) |

| Triodos Bank | Ja | ✅ Ja | ±10% | 12% (wettelijk maximum) |

| Van Lanschot Kempen | Ja | ✅ Ja | ≤12% | 12% (wettelijk maximum) |

| Knab | Ja | ✅ Ja (met spaarrekening) | ±5% | 12% (wettelijk maximum) |

| bunq | Ja | ❌ Nee | — | — |

| Finom | Ja | ❌ Nee | — | — |

| GoDutch | Ja | ❌ Nee | — | — |

| Moneybird | Ja | ❌ Nee | — | — |

| N26 | Ja | ❌ Nee | — | — |

| Revolut | Ja | ❌ Nee | — | — |

| Wise | Ja | ❌ Nee | — | — |

| Qonto | Ja | ❌ Nee | — | — |

| Penta / NIBC | Ja | ❌ Nee | — | — |

Sommige aanbieders bieden een zakelijke rekening aan, maar staan geen negatief saldo toe. Betalingen kunnen alleen worden uitgevoerd als er voldoende geld op de rekening staat. Daardoor zijn deze rekeningen minder geschikt wanneer je tijdelijke liquiditeit nodig hebt

Veelgestelde vragen omtrent rood staan

Rood staan: wat is het verschil met een zakelijk krediet?

In principe zit er geen verschil tussen rood staan en een zakelijk krediet. In de beide gevallen mag je geld opnemen tot aan de kredietlimiet. Met een krediet maak je vooraf duidelijke afspraken, zodat zowel jouw bedrijf als de bank weten waar jullie aan toe zijn.

Mag ik bij elke bank rood staan?

Nee, niet iedere bank staat het automatisch toe om rood te staan. Dus wil je daar als bedrijf gebruik van maken bij plotselinge hoge kosten of uitschieters? Kies een bank die deze mogelijkheid biedt, en houd rekening met mogelijk hogere kosten.

Heeft rood staan andere gevolgen?

Nee, in principe heeft rood staan geen andere gevolgen. Houd er wel rekening mee dat ongeoorloofd rood staan soms leidt tot een meer kritische blik. Geef het de bank daarom al vooraf aan als je verwacht dat je binnenkort even rood zal staan. Door daar afspraken over te maken voorkom je eventuele verrassingen en problemen.

Hoeveel mag ik zakelijk rood staan?

Het verschil per bank of kredietverstrekker hoeveel je rood mag staan. Dat is bovendien afhankelijk van jouw bedrijfsgegevens en de afspraken die je maakt over het krediet. In principe schat de kredietverstrekker het risico in, door goed te kijken naar het bedrag (aan rood staan) dat je binnen korte tijd als bedrijf terug kunt betalen.

Wat kost rood staan?

Je betaalt rente over het bedrag waarmee je rood staat, tot aan de limiet die er geldt. Banken zijn vrij in het bepalen van de rentepercentages voor rood staan. Houd er rekening mee dat dit in veel gevallen duurder is dan een zakelijk krediet met een vaste rente. Bovendien kan de rente bij rood staan variabel zijn, en dus dalen of stijgen.