BMKB regeling

Veel ondernemers lopen bij een financieringsaanvraag niet vast op winstgevendheid, maar op het gebrek aan zekerheden.

Een financier ziet voldoende perspectief in de onderneming, maar verlangt aanvullende dekking via bijvoorbeeld vastgoed, verpanding van activa of persoonlijke borgstellingen. Vooral starters, groeibedrijven en asset-light ondernemingen hebben daar regelmatig onvoldoende ruimte voor.

De BMKB-regeling kan in zulke situaties uitkomst bieden.

BMKB staat voor Borgstelling MKB-kredieten. Via deze regeling staat de Nederlandse overheid gedeeltelijk garant voor zakelijke financiering die wordt verstrekt door aangesloten financiers. Daardoor kunnen banken en kredietverstrekkers in sommige gevallen alsnog financiering verstrekken wanneer het tekort vooral in de zekerheden zit.

Creddo / Kompar heeft geen commerciële samenwerking met de Nederlandse overheid of de Rijksdienst voor Ondernemend Nederland (RVO). Dit artikel is uitsluitend bedoeld als onafhankelijke informatievoorziening.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Wat is de BMKB-regeling?

De BMKB is een Nederlandse borgstellingsregeling voor mkb-financieringen. De overheid dekt daarbij een deel van het kredietrisico van de financier af.

Hierdoor hoeft een bank of kredietverstrekker minder risico volledig zelf te dragen, wat de financierbaarheid van ondernemingen met beperkte zekerheden kan vergroten.

| Gegeven | Informatie |

|---|---|

| Naam | BMKB-regeling |

| Volledige naam | Borgstelling MKB-kredieten |

| Land | Nederland |

| Type regeling | Overheidsgarantie voor zakelijke financiering |

| Doelgroep | Mkb-bedrijven en starters |

| Uitvoerder | Rijksdienst voor Ondernemend Nederland (RVO) |

| Toepassing | Zakelijke leningen en leaseconstructies |

| Belangrijkste functie | Aanvullen van onvoldoende zekerheden |

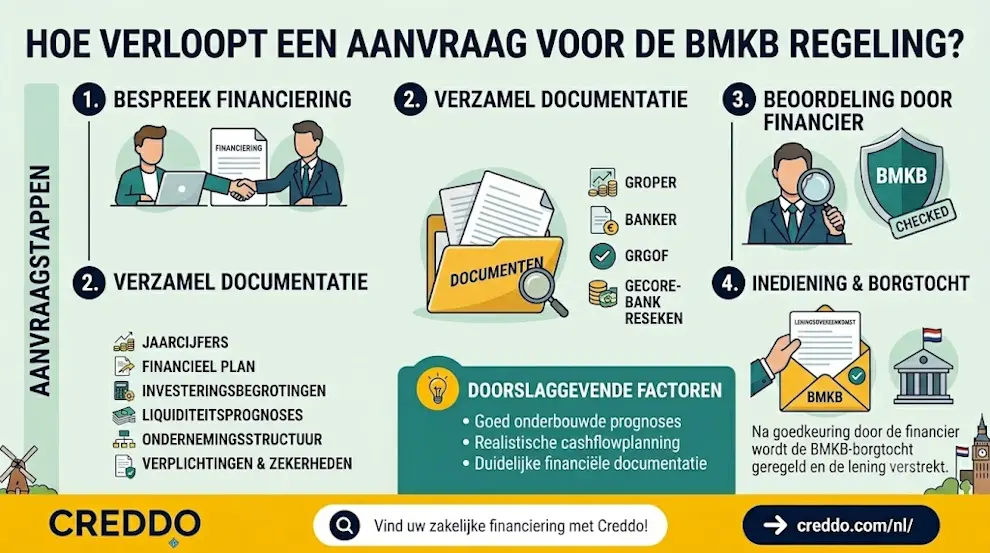

De regeling wordt aangevraagd via aangesloten financiers en banken, niet rechtstreeks door de ondernemer bij de overheid.

Hoe werkt de BMKB?

Bij een reguliere zakelijke lening beoordeelt een financier onder meer:

- beschikbare zekerheden;

- cashflow;

- terugbetalingscapaciteit;

- solvabiliteit;

- sectorrisico;

- kredietgeschiedenis.

Wanneer vooral het gebrek aan zekerheden het knelpunt vormt, kan een financier de BMKB inzetten.

De overheid staat dan gedeeltelijk garant voor het kredietrisico. De financier behoudt nog steeds eigen risico en voert daarom een volledige kredietbeoordeling uit.

Een BMKB-garantie verhoogt de kans op financiering, maar garandeert geen goedkeuring.

Welke financieringen vallen onder de BMKB?

Zakelijke lening

De regeling wordt vaak toegepast bij financieringen voor:

- investeringen;

- werkkapitaal;

- uitbreiding van activiteiten;

- bedrijfsovernames;

- groeifinanciering.

Voor starters is BMKB regelmatig relevant doordat zij vaak nog beperkte balanshistorie of onvoldoende onderpand hebben.

Leasing

Ook bepaalde leaseconstructies kunnen onder de regeling vallen, bijvoorbeeld voor:

- bedrijfswagens;

- machines;

- bouwmaterieel;

- productielijnen;

- technische apparatuur.

Leasing kan aantrekkelijk zijn voor ondernemingen die investeringen willen spreiden zonder direct grote liquiditeitsuitgaven te doen.

Innovatie- en groeifinanciering

Innovatieve ondernemingen beschikken vaak over beperkte traditionele zekerheden. Dat geldt met name voor software-, SaaS- en technologiebedrijven waarbij de bedrijfswaarde grotendeels bestaat uit intellectueel eigendom, recurring revenue of gespecialiseerde kennis.

BMKB kan in zulke situaties helpen wanneer het onderpand onvoldoende is, maar het bedrijfsmodel operationeel wel voldoende perspectief biedt.

Belangrijkste voorwaarden van de BMKB

| Voorwaarde | Toelichting |

| Regio | Nederland |

| Doelgroep | Mkb-bedrijven en starters |

| Type onderneming | Ingeschreven onderneming |

| Aanvraag via | Erkende financiers en banken |

| Eigen inbreng | Vaak gedeeltelijk vereist |

| Overheidsgarantie | Deel van het kredietbedrag |

| Toepassing | Zakelijke kredieten en lease |

| Doel | Tekort aan zekerheden opvangen |

De exacte voorwaarden verschillen per financier en dossier.

Financiers beoordelen nog steeds uitgebreid:

- cashflow en liquiditeit;

- terugbetalingscapaciteit;

- branche- en marktrisico;

- kwaliteit van management;

- bestaande schulden;

- financiële onderbouwing.

BMKB compenseert onvoldoende zekerheden, maar vervangt geen gezond bedrijfsmodel of onvoldoende terugbetalingscapaciteit.

Voor wie is de regeling interessant?

De regeling is vooral relevant voor:

- starters;

- snelgroeiende ondernemingen;

- innovatieve bedrijven;

- asset-light ondernemingen;

- ondernemers zonder vastgoed;

- bedrijven met beperkte zekerheden.

Voor ondernemingen met structurele verliezen of zwakke financiële fundamentals biedt BMKB doorgaans weinig oplossing.

Voordelen en aandachtspunten

| Voordelen | Aandachtspunten |

| Minder aanvullende zekerheden nodig | Geen garantie op goedkeuring |

| Kredietbeoordeling blijft streng | |

| Relevant voor starters en groeibedrijven | Extra documentatie en onderbouwing vereist |

| Ook toepasbaar bij bepaalde leasevormen | Niet iedere financier gebruikt BMKB actief |

| Ondersteunt investeringen en groei | Kosten kunnen hoger uitvallen |

In de praktijk verschilt de inzet van BMKB sterk per financier. Sommige banken en non-bank financiers werken er actief mee, terwijl andere partijen terughoudender zijn.

BMKB versus een reguliere zakelijke lening

| BMKB-financiering | Reguliere zakelijke lening |

| Overheid deelt mee in het kredietrisico | Volledig risico bij financier |

| Minder zekerheden nodig | Meer onderpand vereist |

| Geschikt voor starters en groeibedrijven | Vaak gunstiger voor gevestigde ondernemingen |

| Meer ruimte voor asset-light bedrijven | Sterkere nadruk op solvabiliteit en zekerheden |

| Regelmatig combineerbaar met lease | Traditionele kredietstructuur |

Voor ondernemingen zonder omvangrijke activa op de balans kan dat verschil aanzienlijk zijn.

BMKB versus GO-regeling en RVO-subsidies

| Onderdeel | BMKB | GO-regeling | RVO-regelingen |

| Type | Overheidsgarantie voor mkb-kredieten | Overheidsgarantie voor grotere kredieten | Subsidies, fiscale voordelen en garanties |

| Doel | Financiering mogelijk maken bij beperkte zekerheden | Grote financieringen mogelijk maken bij hoger risico | Innovatie, duurzaamheid, export en investeringen ondersteunen |

| Doelgroep | Mkb, starters en groeibedrijven | Middelgrote en grotere ondernemingen | Startups, mkb, scale-ups en grotere ondernemingen |

| Typische inzet | Werkkapitaal, leasing, investeringen | Overnames, expansie, grote investeringen | R&D, energie, digitalisering, export |

| Aanvraag | Via financier | Via financier | Via RVO |

| Terugbetaling | Lening wordt terugbetaald | Lening wordt terugbetaald | Subsidies meestal niet; fiscale voordelen indirect |

| Beoordeling | Kredietanalyse door financier | Uitgebreide kredietanalyse | Project- en subsidievoorwaarden |

| Vooral geschikt voor | Gezonde bedrijven met beperkte waarborgen | Grote dossiers met hoger financieringsrisico | Innovatieve of duurzame projecten |

| Minder geschikt voor | Structureel verlieslatende ondernemingen | Kleine of zwak onderbouwde dossiers | Algemene liquiditeitsproblemen |

Kernverschil: RVO-regelingen verlagen vaak projectkosten of fiscale lasten. BMKB en GO zijn vooral kredietgaranties: ze helpen financiers risico delen, maar maken een zwak dossier niet automatisch financierbaar.

Onze beoordeling

De BMKB-regeling blijft een van de belangrijkste Nederlandse instrumenten voor ondernemers die onvoldoende zekerheden hebben voor reguliere zakelijke financiering.

De regeling is vooral relevant wanneer:

- de onderneming operationeel gezond is;

- de terugbetalingscapaciteit voldoende is;

- het knelpunt primair ligt bij onderpand of zekerheden.

Voor starters, groeibedrijven en asset-light ondernemingen kan BMKB de toegang tot bancaire financiering of lease aanzienlijk vergroten, mits de financiële onderbouwing sterk genoeg is.