Zakelijke lening voor starters en startende bedrijven

Je zoekt naar een zakelijke lening voor starters. Laat ik je daarbij helpen. Ik ben een zakelijke financieringsadviseur. 20-25% van mijn maandelijkse klanten willen een bedrijf opstarten en dat vraagt om kapitaal. Niet iedereen heeft dat van tevoren beschikbaar. Waar kan je dan terecht?

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Twee belangrijke verschillen voor starters

Laat ik eerst één belangrijk onderscheid maken.

Wanneer ben je een starter voor een financier?

Voor de meeste financiers geldt een harde grens: ben je korter dan twaalf maanden ingeschreven bij de Kamer van Koophandel? Dan word je beschouwd als startende onderneming. Die kwalificatie bepaalt in grote mate welke financieringsvormen voor je openstaan en welke niet.

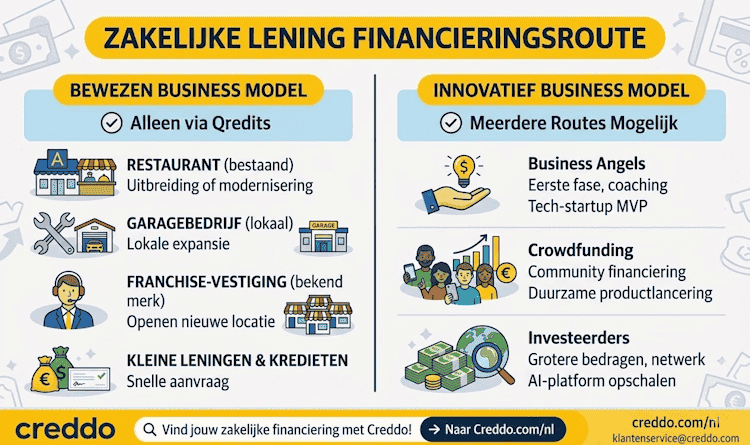

Het type businessmodel maakt een groot verschil

Niet elk startend bedrijf staat voor dezelfde uitdaging. Ik maak onderscheid tussen twee categorieën:

Bewezen businessmodellen Denk aan een kapsalon, een bouwbedrijf of een franchise. De markt bestaat al, de verdienlogica is aangetoond en vergelijkbare bedrijven laten zien dat het werkt. Financiers kunnen terugvallen op historische data uit de sector. Dat maakt de beoordeling overzichtelijker, en de kans op financiering reëler ook als jijzelf nog geen trackrecord hebt. Een zakelijke lening voor starters met dit businessmodel is dan enkel mogelijk bij Qredits.

Innovatieve businessmodellen Een zakelijke lening voor starters die innovatiever kan bij hele andere partijen. Je bedient een nieuwe markt, introduceert een onbekend product of hanteert een verdienmodel zonder directe precedenten. Er is weinig tot geen sectordata beschikbaar. Financiers kunnen het risico moeilijker inschatten, wat de drempel voor een reguliere banklening aanzienlijk verhoogt. Voor dit type onderneming zijn andere financieringswegen vaak geschikter zoals subsidies, informal investors of venture capital.

Hoe ga je hier goed mee aan de slag?

De eerste stap is weten in welke categorie je valt. Dat bepaalt de strategie. Pas daarna heeft het zin om specifieke financieringsvormen te verkennen, een businessplan op te stellen of gesprekken aan te gaan met financiers.

Zakelijke lening voor starters met innovatief businessplan

Wanneer je als starter een innovatief businessplan hebt, denk aan deep-tech, duurzame energie of schaalbare software-oplossingen, zijn traditionele banken en snelle fintechs vaak niet de juiste match.

Zij kijken namelijk naar historische cashflow, terwijl jouw waarde in de toekomst en de intellectuele eigendom (IP) zit. Voor dit type ondernemer is risicokapitaal de aangewezen weg. Hierbij leen je geen geld tegen een vaste rente, maar ruil je vaak een deel van je aandelen voor kapitaal, kennis en een netwerk.

De belangrijkste spelers voor innovatieve starters in 2026 zijn:

- Business Angel Networks (BAN): Vermogende particulieren (vaak oud-ondernemers) die individueel of in groepsverband investeren in de vroege fase (seed). In Nederland zijn netwerken zoals BAN Nederland en het Netherlands Angel Investment Network cruciaal. Zij bieden naast kapitaal (vaak tussen de €50.000 en €500.000) ook intensieve coaching en toegang tot hun eigen netwerk.

- Regionale Ontwikkelingsmaatschappijen (ROM’s): Heb je een maatschappelijke impact of versterk je de regionale economie? Partijen zoals Oost NL (Gelderland/Overijssel), LIOF (Limburg) of Horizon Flevoland (Flevoland) bieden speciale innovatiefondsen en ‘Proof of Concept’-leningen. Zij stappen in waar commerciële partijen het risico nog te groot vinden.

- Venture Capital (VC): Voor starters die de eerste validatie al voorbij zijn en klaar zijn om op te schalen. VC-maatschappijen investeren grotere bedragen (vanaf €1 miljoen) en eisen een extreem hoog groeipotentieel. Zij zijn minder geïnteresseerd in coaching en meer in een snelle exit of beursgang. Voor sectorinformatie zie bijvoorbeeld de Nederlandse Vereniging van Participatiemaatschappijen.

- Overheidsregelingen (RVO): Het Innovatiekrediet is een sterke optie voor technische of klinische ontwikkelingsprojecten met een hoog risico. Ook de Seed Capital-regeling, waarbij de overheid de inleg van private investeerders verdubbelt, is in 2026 een belangrijke motor achter nieuwe innovatiefondsen.

Let op: Wij adviseren niet bij deze trajecten of partijen! Bij deze partijen is je pitchdeck en een waterdicht plan voor je intellectueel eigendom (patenten/software-rechten) belangrijker dan je bankafschriften van de afgelopen drie maanden.

Zakelijke lening voor starters met bewezen businessplan

Heb je een bewezen businessmodel? Zoals een nieuwe bakker of slagerij, een garage die wilt uitbreiden, drop-shipping of een webshop, een timmerbedrijf of bouwonderneming? Dan kan je enkel bij Qredits terecht. Hieronder vind je een overzicht van de looptijd en rente die bij hen mogelijk is:

| Projecttype | Gemiddelde Rente (p.j.) | Looptijd | Focus |

| Niet-duurzaam (Regulier) | 9,95% | 1 – 6 jaar | Algemene bedrijfsvoering, voorraad, groei. |

| Duurzaam (Groen) | 4,95% | Tot 5 jaar | Investeringen in milieu, energiebesparing of sociale impact. |

Hoewel ik zelf niet adviseer bij Qredits-trajecten, zie ik in de markt precies wat een aanvraag succesvol maakt. Het draait bij deze non-profit om meer dan alleen cijfers; je voorbereiding en ondernemersgeest geven de doorslag.

Hier zijn de essentie en mijn belangrijkste tips voor je op een rij:

Waar je aanvraag aan moet voldoen

- Een realistisch plan: Zonder een concreet ondernemingsplan met marktanalyse en sluitende prognoses kom je niet binnen. Gebruik hun eigen sjablonen om direct de juiste toon te raken.

- Financiële bewijslast: Zorg dat je privégegevens, zakelijke cijfers en een BKR-check klaarliggen. Voor starters is de prognose heilig; voor bestaande bedrijven tellen de historische resultaten.

- Jouw ‘gunfactor’: Een adviseur beoordeelt je persoonlijk tijdens een gesprek. Jouw ervaring, motivatie en commitment wegen zwaar mee in het eindoordeel.

- Duidelijk bestedingsdoel: Wees specifiek over waar het geld naartoe gaat, of dat nu voorraad, een bedrijfshypotheek of groei is.

Het traject in vogelvlucht

- Online indiening: Je start je aanvraag via qredits.nl.

- Completheidstoets: Binnen twee werkdagen hoor je of je dossier volledig is.

- Het gesprek: Je bespreekt je plannen diepgaand met een adviseur.

- Akkoord & Aflossing: Na goedkeuring ontvang je de lening en begin je met de maandelijkse aflossing tegen een vaste rente (ca. 10% voor microkredieten).

Mijn insider-tips voor succes

- Benut de coaching: Qredits biedt begeleiding bij je marketing of administratie. Maak hier gebruik van; het verhoogt je geloofwaardigheid en je slaagkans aanzienlijk.

- Bereken de afsluitkosten: Houd rekening met eenmalige behandelingskosten tussen de €375 en €850.

- Combineren kan: Heb je meer dan €250.000 nodig? Qredits vult vaak het gat aan waar een reguliere bank stopt.

Alternatieven voor Qredits

Afgewezen worden door Qredits kan voelen als een doodlopende weg, aangezien zij juist bekendstaan om hun toegankelijkheid voor starters. Toch is het geen reden om je plannen te staken. In 2026 zijn er diverse alternatieve routes die vaak zelfs sneller zijn, mits je weet waar de valkuilen liggen.

Hieronder vind je een uitgebreide toelichting op de belangrijkste alternatieven:

Vraag familie of kennissen om hulp

Dit is de meest gebruikte vorm van startkapitaal, maar ook de meest risicovolle voor je persoonlijke relaties.

Maar ik geef je wel deze tip mee dit in 2026 zeer belangrijk is: de Belastingdienst extra alert op “verkapte schenkingen”. Spreek je een rente af die veel lager is dan de marktrente (bijv. 0% of 1%), dan kan dit gezien worden als een schenking waarover je schenkbelasting moet betalen. Gebruik dus een leenovereenkomst.

Leg hierin de looptijd, het aflossingsschema en de gevolgen bij het niet kunnen terugbetalen vast. Dit voorkomt dat een zakelijk probleem een familieruzie wordt.

Waarom dit werkt: Familie en vrienden kijken vaak niet naar je BKR-registratie of strikte jaarcijfers, maar naar jouw gunfactor en passie. De rente is vaak lager dan bij een commerciële partij.

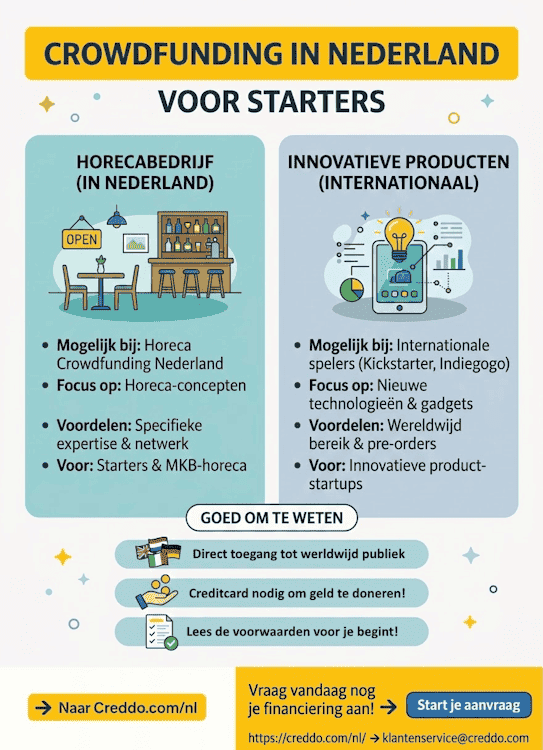

Crowdfunding

Via crowdfunding platforms presenteer je jouw plan aan particuliere investeerders. In Nederland is dit nog vaak erg gefocusd op vastgoed zoals Collin Crowdfund en Geldvoorelkaar.

- Wil je een horecabedrijf starten dan kan je bij Horeca Crowdfunding Nederland terecht.

- Voor innovatieve producten of tech-gadgets zijn wereldwijde platforms zoals Kickstarter en Indiegogo geschikter. Let op: je achterban heeft hier vrijwel altijd een creditcard nodig om te kunnen investeren.

Keerzijde: Het is een intensief traject. Je moet een sterke pitch hebben en vaak zelf al 20% tot 30% van het netwerk meebrengen voordat vreemden instappen. Daarnaast is het belangrijk om weten dat je netwerk een creditcard nodig heeft om je idee te funden.

Voordeel: Naast geld krijg je direct een groep ambassadeurs. Als 50 mensen in jouw koffiebar investeren, heb je direct 50 vaste klanten.

Starten vanuit een uitkering

Als je nu een uitkering hebt en een eigen onderneming wilt starten, kan je je aanmelden voor een starterskrediet, voorbereidingskrediet of vrijstelling van de sollicitatieplicht. Het UWV legt je uit wat hierbij komt kijken en waar je rekening mee moet houden.

Financiering via de gemeente

In Nederland bieden sommige gemeentes financieringsmogelijkheden of subsidies voor startende ondernemers. Neem hiervoor best contact op met jouw gemeente om te vragen naar de mogelijkheden. Gebruik hiervoor tools zoals:

- Krijgikbbz.nl voor een snelle check op Bbz-recht.

- Ondernemersplein: zoek op jouw provincie/gemeente.

Veelgestelde vragen omtrent een zakelijke lening voor starters

Kunnen ondernemers geld lenen om een bedrijf te starten?

Ja, je kunt als ondernemer geld lenen om een bedrijf te starten. Bepaalde financiers staan open voor bedrijven die nog moeten worden opgericht, mits er goed voorbereide plannen in een vergevorderd stadium zijn. De financier vraagt dan bijvoorbeeld om een uitgebreid bedrijfsplan, een prognose van de omzet en de winst en wil weten welke kansen het bedrijf op de markt zal hebben.

Hoeveel kan ik lenen als startende ondernemer?

Hoeveel startende ondernemers kunnen lenen hangt af van hun financiële draagkracht, de risicoanalyse die wordt gemaakt, de bedrijfsplannen die zijn ingeleverd en van de geprojecteerde omzet. Ook hangt het natuurlijk af van de kredietbehoefte. Om alleen het bedrijf op te starten kan een microfinanciering van 50.000 euro al voldoende zijn. Een gewone zakelijke lening begint bij grofweg 50.000 euro en eindigt bij 350.000 euro.

Wie kan mij helpen bij het starten van een bedrijf?

De financiers van Creddo kunnen helpen bij het opzetten van een eigen bedrijf. We hebben het dan over de financiële ondersteuning met een zakelijke lening of een zakelijk krediet. Is er geen financier die een aanbod wil doen? Dan zijn er nog alternatieven: geld lenen van familie en vrienden, investeerders zoeken of crowdfunding.

Kan ik zonder geld een bedrijf beginnen?

Het is goed mogelijk een bedrijf te starten zonder geld. Dat kon altijd al met een zzp’er of een VOF. Tegenwoordig kan dat ook als je een BV wilt starten. Vroeger was dat veel lastiger: een BV moest toen minimaal 18.000 euro startkapitaal hebben. Die investering hoef je tegenwoordig niet meer te doen. Ervaring, interesse, opleidingen en werkervaring kunnen dus al voldoende zijn om een bedrijf te beginnen. Vaak hebben ondernemers in dat geval ook al wat apparatuur of gereedschap in eigen bezit, die in het bedrijf ingebracht kunnen worden. Zo kun je met minimale middelen een eigen bedrijf starten.

Wat staat er in een financieel plan?

Om in aanmerking te komen voor een zakelijke lening, heb je een financieel plan nodig. Zo’n plan bestaat uit vijf delen: een investeringsbegroting, een financieringsbegroting, een exploitatiebegroting, liquiditeitsbegroting en een begroting van de privé-uitgaven. Voor de kredietverstrekker zijn vooral de aanloop- en openingskosten en de solvabiliteit belangrijk. Probeer zo goed mogelijk duidelijk te maken welke kansen het bedrijf op de markt zal hebben. Dat vergroot de kans op succes om als startende ondernemer of startend bedrijf een zakelijke lening aan te vragen.