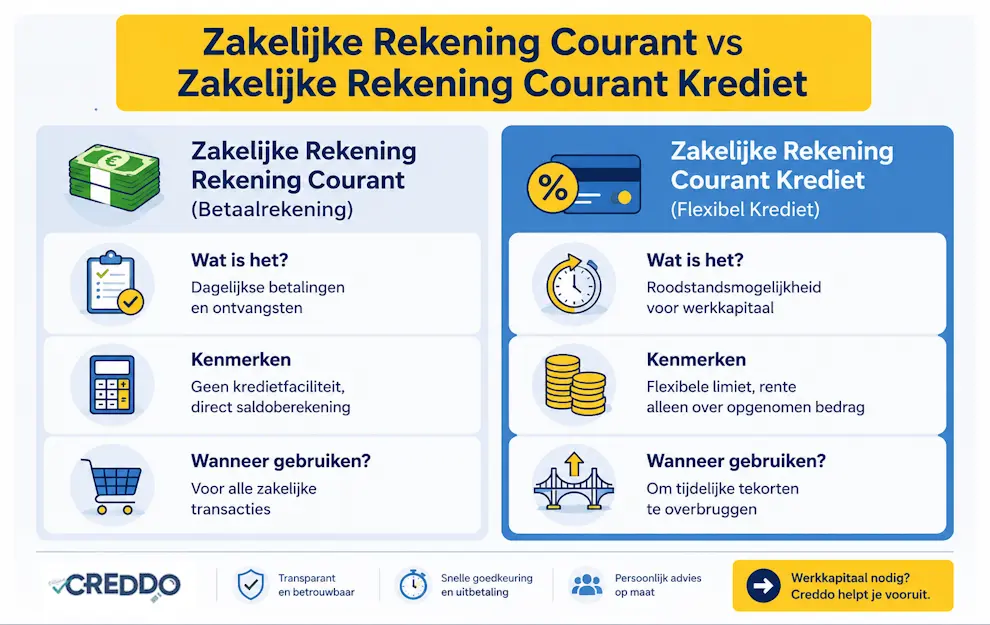

Rekening Courant: twee zakelijke betekenissen

Rekening-courant: twee betekenissen

Voor ondernemers wordt “rekening-courant” op twee manieren gebruikt:

| Begrip | Betekenis |

|---|---|

| Zakelijke zichtrekening | Rekening voor dagelijks betalingsverkeer: klanten ontvangen, leveranciers betalen, lonen verwerken en facturen vereffenen. |

| Rekening-courantkrediet / kaskrediet | Kredietlijn gekoppeld aan de zakelijke rekening, waarmee u tijdelijk onder nul kunt gaan. |

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Rekening-courantkrediet of kaskrediet

Een rekening-courantkrediet is een vorm van bedrijfsfinanciering. Het is een kredietlijn op uw zakelijke zichtrekening. U kunt tijdelijk onder nul gaan tot een vooraf afgesproken limiet.

Dit is bedoeld voor korte cashflowtekorten, bijvoorbeeld door laattijdige betalingen van klanten, btw-verplichtingen, seizoenspieken of onverwachte kosten.

Bij financiers zonder bankvergunning wordt meestal gesproken over een zakelijk krediet, flexibel krediet of werkkapitaalkrediet.

Zakelijke zichtrekening

Een zakelijke zichtrekening is de rekening voor het dagelijkse betalingsverkeer van uw onderneming.

Let vooral op:

| Punt | België-specifieke aandachtspunten |

|---|---|

| Kosten | Controleer pakketkost, transactiekosten, kaartkosten, cashstortingen, instant payments en extra gebruikers. Cashverrichtingen zijn vaak duur. |

| Betaalmogelijkheden | Bancontact, Payconiq, SEPA-overschrijvingen, domiciliëringen en kaartbetalingen zijn belangrijk voor Belgische ondernemingen. |

| Boekhoudkoppelingen | Controleer koppelingen met Exact Online, Yuki, Billit, WinBooks, Octopus, Horus, Teamleader of Accountable. CODA-export blijft belangrijk. |

| Bankapp | Let op meerdere gebruikers, goedkeuringsflows, kaartbeheer, instant payments en export van transacties. |

| Depositogarantie | Bij erkende Belgische banken geldt doorgaans bescherming tot €100.000 per persoon en per bank. Bij buitenlandse banken geldt het garantiestelsel van het land van vergunning. |

| Betaalinstellingen / EGI’s | Geen klassieke banken. Vaak bescherming via safeguarding, niet via depositogarantie. |

| Kredietmogelijkheden | Een Belgische bankrekening is meestal praktischer voor kaskrediet, investeringskrediet of vastgoedfinanciering. Buitenlandse of digitale rekeningen vragen vaak extra documentatie. |

Krijgt u met elke zichtrekening een krediet?

Nee. Een zakelijke zichtrekening geeft geen automatisch recht op krediet.

Bij een kredietaanvraag kijkt de financier naar uw betaalgedrag, cashflow, omzet, schulden, geweigerde betalingen en historiek. Staat u vaak in het rood of zijn er veel onregelmatigheden, dan verlaagt dat uw kredietkansen.

Een rekening bij een buitenlandse digitale bank of betaalinstelling kan praktisch zijn, maar Belgische kredietverstrekkers vragen dan vaker extra bankafschriften, CSV-bestanden of bijkomende documentatie.

Aanbieders van zakelijke zichtrekeningen in België

Traditionele banken

| Aanbieder | Zetel / actief in | App | Depositogarantie | Opmerking |

|---|---|---|---|---|

| KBC / CBC | België | Ja | Ja | Sterk digitaal aanbod voor zelfstandigen en kmo’s. |

| Belfius | België | Ja | Ja | Brede zakelijke dienstverlening, inclusief kredieten en verzekeringen. |

| BNP Paribas Fortis | België | Ja | Ja | Grote Belgische bank met ruim professioneel aanbod. |

| ING België | België | Ja | Ja | Combineert digitaal bankieren met zakelijke kredietoplossingen. |

| Beobank | België | Ja | Ja | Gericht op zelfstandigen, vrije beroepen en kleine ondernemingen. |

| Argenta | België | Ja | Ja | Eenvoudige bankoplossingen, eerder klassiek. |

| Crelan | België | Ja | Ja | Lokale kantoren, focus op zelfstandigen en kmo’s. |

| ABN AMRO | Nederland / België | Ja | Ja | Vooral relevant voor grotere of internationale ondernemingen. |

| Rabobank | Nederland / België | Ja | Ja | Vooral actief in agro, food en corporate segmenten. |

Bekijk ook onze andere diensten →

Digitale banken

| Aanbieder | Zetel / licentie | App | Depositogarantie | Opmerking |

|---|---|---|---|---|

| Keytrade Bank | België | Ja | Ja | Onlinebank met zakelijke rekeningoplossingen. |

| Hello bank! | België | Ja | Ja | Mobiele bank van BNP Paribas Fortis. |

| Revolut Business | EU | Ja | Afhankelijk van entiteit | Sterk in multivaluta, virtuele kaarten en internationale betalingen. |

| N26 Business | Duitsland | Ja | Ja | Digitale rekening voor zelfstandigen met Duitse banklicentie. |

Kies een Belgische bank als hoofdrekening wanneer u later krediet nodig hebt. Banken beoordelen uw betaalhistoriek sneller wanneer uw rekening, transacties en kredietaanvraag binnen hetzelfde Belgische bankkader zitten.

Digitale banken zoals Revolut Business of N26 kunnen nuttig zijn voor internationale betalingen, virtuele kaarten of aparte kostenrekeningen. Gebruik ze liever als aanvullende rekening wanneer u ook financiering wilt aanvragen.

Controleer altijd of de rekening onder een depositogarantiestelsel valt. Bij erkende banken geldt doorgaans bescherming tot €100.000 per persoon en per bank.

Betaalinstellingen en elektronischegeldinstellingen (EGI)

| Aanbieder | Type | Relevantie | Opmerking |

|---|---|---|---|

| Qonto | EGI | Zakelijke rekening, kaarten, facturatie, boekhoudkoppelingen | Handig digitaal, maar geen klassieke Belgische bankrekening. |

| FINOM | EGI | Rekening, kaarten, facturatie, administratie | Vooral voor freelancers en kleine ondernemingen. |

| Wise Business | Betaalinstelling | Internationale betalingen en meerdere valuta | Geschikt als aanvullende rekening; geen klassieke depositogarantie. |

| SumUp Business | Betaalinstelling / merchant account | Kaartbetalingen en snelle uitbetaling | Interessant voor horeca, retail en marktkramers. |

| Viva.com | Payment & banking platform | Betaalrekening, betaalkaarten en betaaloplossingen | Relevant voor kaartbetalingen en e-commerce. |

| myPOS | E-money / merchant account | Multi-valutarekening en betaalterminals | Focus op kaartbetalingen en snelle verwerking. |

| Payoneer Business | Internationale betaaloplossing | Marketplaces, freelancers, internationale betalingen | Minder geschikt als Belgische hoofdrekening. |

Een betaalinstelling of elektronischegeldinstelling is niet hetzelfde als een klassieke bank. Uw geld wordt meestal beschermd via afzondering van klantengelden, maar dat is niet altijd gelijk aan depositogarantie.

Deze aanbieders zijn vooral nuttig voor betaalterminals, internationale betalingen, kaarten, subrekeningen en administratie. Voor kaskrediet, investeringskrediet of bedrijfsvastgoed blijft een Belgische bankrekening meestal sterker.

Let bij deze aanbieders op drie zaken: IBAN-land, export naar uw boekhouding en aanvaardbaarheid bij Belgische kredietverstrekkers.

Belangrijk onderscheid

Betaalinstellingen en elektronischegeldinstellingen kunnen nuttig zijn voor kaarten, internationale betalingen, facturatie of betaalterminals. Voor klassieke kredietaanvragen blijft een zakelijke zichtrekening bij een Belgische bank meestal praktischer.

Wie later een kaskrediet, investeringskrediet of vastgoedfinanciering wil aanvragen, kiest best niet alleen op prijs. Kijk ook naar kredietmogelijkheden, boekhoudkoppelingen, klantenservice, Belgische ondersteuning en aanvaardbaarheid bij financiers.