Het is een even bekend als onstuitbaar proces: de drie Nederlandse grootbanken trekken zich in rap tempo terug uit de financiering van het midden- en kleinbedrijf. Terwijl de economie op het MKB steunt, wijzen de loketten van de Zuidas vaker ‘nee’ nee waar vroeger nog ruimte was voor overleg, context of maatwerk. Waar wringt het schoentje in de relatie tussen bankier en ondernemer? Een diepgravende analyse van een structurele verschuiving.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Het Nederlandse MKB heet nog altijd de motor van de economie. Maar wie vandaag voor groei, werkkapitaal of een overbrugging aanklopt bij de bank, merkt iets anders: die motor mag draaien, zolang de financieringsvraag maar niet te klein, te grillig of te arbeidsintensief is. De drie grootbanken trekken zich al jaren stap voor stap terug uit precies dat deel van de markt waar ondernemerschap begint. Niet met veel kabaal, maar wel systematisch. Wat ooit gold als de natuurlijke habitat van de bankier, past steeds minder in het verdienmodel van de bank.

Dat is geen tijdelijke dip, geen conjuncturele terughoudendheid en ook geen incident. Het is een structurele herschikking van de kredietmarkt. In 2024 daalde het uitstaande MKB-krediet bij de grootbanken met €0,7 miljard, terwijl alternatieve financiers juist met een vergelijkbaar bedrag groeiden. Daarmee is de vraag niet langer óf banken afstand nemen van het MKB, maar waarom juist Nederland daarin zo scherp kantelt.

Van relatiebankier naar risicomodel

De diepste oorzaak is de omslag van relatiebankieren naar transactiebankieren. Ooit kende de lokale bankier zijn klanten, begreep hij een zwakke winter, een tijdelijk liquiditeitsgat of een orderportefeuille in opbouw. Vandaag domineren centrale acceptatie, uniforme risicokaders en gestandaardiseerde rendementsnormen. De menselijke afweging is niet geheel verdwenen, maar wel ondergeschikt gemaakt aan het systeem.

In een markt die wordt gedomineerd door ING, Rabobank en ABN AMRO heeft dat verstrekkende gevolgen. Samen controleren zij meer dan 85 procent van de bancaire MKB-financiering. In zo’n geconcentreerd stelsel wordt efficiëntie geen hulpmiddel meer, maar een doctrine. En binnen die doctrine zijn kleine leningen — vaak onder de €250.000 — steeds minder aantrekkelijk.

Dat is geen kwestie van onwil. Het is de uitkomst van een logica die zich sinds de kredietcrisis van 2008 heeft vastgezet. Tussen 2011 en 2014 versnelde die beweging zichtbaar: banken werden centraler georganiseerd, scherper gestuurd op kapitaalgebruik en voorzichtiger in hun kredietbeleid. Wat toen nog als tijdelijke voorzichtigheid kon worden verkocht, blijkt inmiddels een blijvende systeemverandering.

Waarom kleine leningen niet meer passen

Drie krachten versterken elkaar: regulering, kostenstructuur en informatieachterstand.

Om te beginnen is er de regeldruk. Basel II en vooral Basel III, via CRD IV vanaf 2014, verplichtten banken meer kapitaal aan te houden voor risicovollere kredieten. Kleine MKB-leningen vallen daarin vaak ongunstiger uit dan hypotheken of grotere leningen aan gevestigde bedrijven. Een relatief klein krediet legt daardoor disproportioneel veel beslag op schaars eigen vermogen.

Daar bovenop komen de vaste kosten. Een lening van €50.000 vergt grotendeels dezelfde compliance, klantcontrole, systeemverwerking en dossieropbouw als een lening van €1 miljoen. Maar waar een groot dossier die kosten nog kan dragen, drukken ze bij kleine kredieten veel zwaarder op het rendement. Per uitgeleende euro zijn kleine leningen simpelweg duurder.

Tegelijk is het risicoprofiel van veel kleinere ondernemingen lastiger te modelleren. Starters, microbedrijven en kleinere MKB’ers hebben vaak minder onderpand, kortere kredietgeschiedenissen en grilligere kasstromen. Nederland kent bovendien geen centraal kredietregister zoals België en Duitsland dat wel kennen. Daardoor beschikken banken over minder fijnmazige informatie. En minder informatie leidt in de bancaire wereld zelden tot meer durf.

Wie die drie factoren samenlegt, ziet de naakte realiteit: kleine kredieten passen steeds minder goed in de bancaire machine. Niet omdat het MKB economisch onbelangrijk is, maar omdat het binnen het huidige bankmodel te weinig oplevert, te veel capaciteit vraagt en te veel kapitaal opslokt.

De crisis was geen breuk, maar een versneller

De verwijdering tussen bank en ondernemer begon niet gisteren. De wortels liggen in 2008. Voor de kredietcrisis gold de bank nog als vanzelfsprekende financier van groei, investering en tijdelijke liquiditeit. Daarna kwam de omslag. Banken moesten hun balansen opschonen, risico’s herprijzen en rendementen strakker bewaken.

Vanaf 2011 versnelde dat proces. Niet alleen door nieuwe Europese kapitaaleisen, maar ook door interne centralisatie en standaardisatie. Het oordeel van de lokale bankier werd ingeruild voor het oordeel van het model. Sindsdien laat de bancaire kredietverlening aan het MKB een structureel dalende lijn zien. Wat verkocht werd als prudentie, bleek in feite een herontwerp van de markt.

De markt vulde het gat snel op

Ondernemers bleven uiteraard niet wachten. Toen duidelijk werd dat banken delen van de markt niet langer rendabel genoeg vonden, ontstond ruimte voor alternatieven.

Aanvankelijk aarzelend. In 2007 probeerde Boober als eerste Nederlandse peer-to-peerplatform een markt op te bouwen voor leningen tussen particulieren en bedrijven, maar dat hield geen stand. In 2009 volgde Qredits, juist als antwoord op de stokkende kredietverlening na de crisis. Daarmee werd voor het eerst institutioneel zichtbaar dat het probleem niet tijdelijk, maar structureel was.

Vanaf 2011 kwam de versnelling. Crowdfunding groeide hard. Spelers als Geldvoorelkaar.nl zagen de volumes stijgen van €2,5 miljoen in 2011 naar €63 miljoen in 2014. Wat eerst als curiosum werd weggezet, ontwikkelde zich tot een serieus alternatief voor ondernemers die bij de bank vastliepen.

Die opkomst van non-bancaire financiering was niet alleen een technologische innovatie. Zij was vooral een marktreactie op bancaire terugtocht. Waar banken zich terugplooiden op schaalbare, kapitaalefficiënte producten, doken alternatieve financiers precies in de segmenten waar snelheid, flexibiliteit en kleinere tickets het verschil maken.

2014 was het echte kantelpunt

Het jaar 2014 markeert het moment waarop alternatieve financiering ophield een randverschijnsel te zijn. Met de invoering van CRD IV werd voor banken concreet wat strengere kapitaaleisen in de praktijk betekenden. Tegelijk positioneerden digitale spelers zich juist daar waar banken terugdeinsden.

Met partijen als Lendico ging direct lending een nieuwe fase in. Ook kleinere vastgoedleningen, ooit moeiteloos passend binnen bancaire portefeuilles, verschoven steeds vaker naar gespecialiseerde platforms en niet-bancaire financiers.

Daarmee werd iets wezenlijks zichtbaar: het ging niet alleen om nieuwe technologie, maar om een herverdeling van marktsegmenten. Alles wat klein, flexibel, kortlopend en arbeidsintensief was, schoof weg van de bank. Alles wat groot, standaardiseerbaar en efficiënt op de balans paste, bleef binnen de bancaire comfortzone.

De cijfers zijn inmiddels ondubbelzinnig

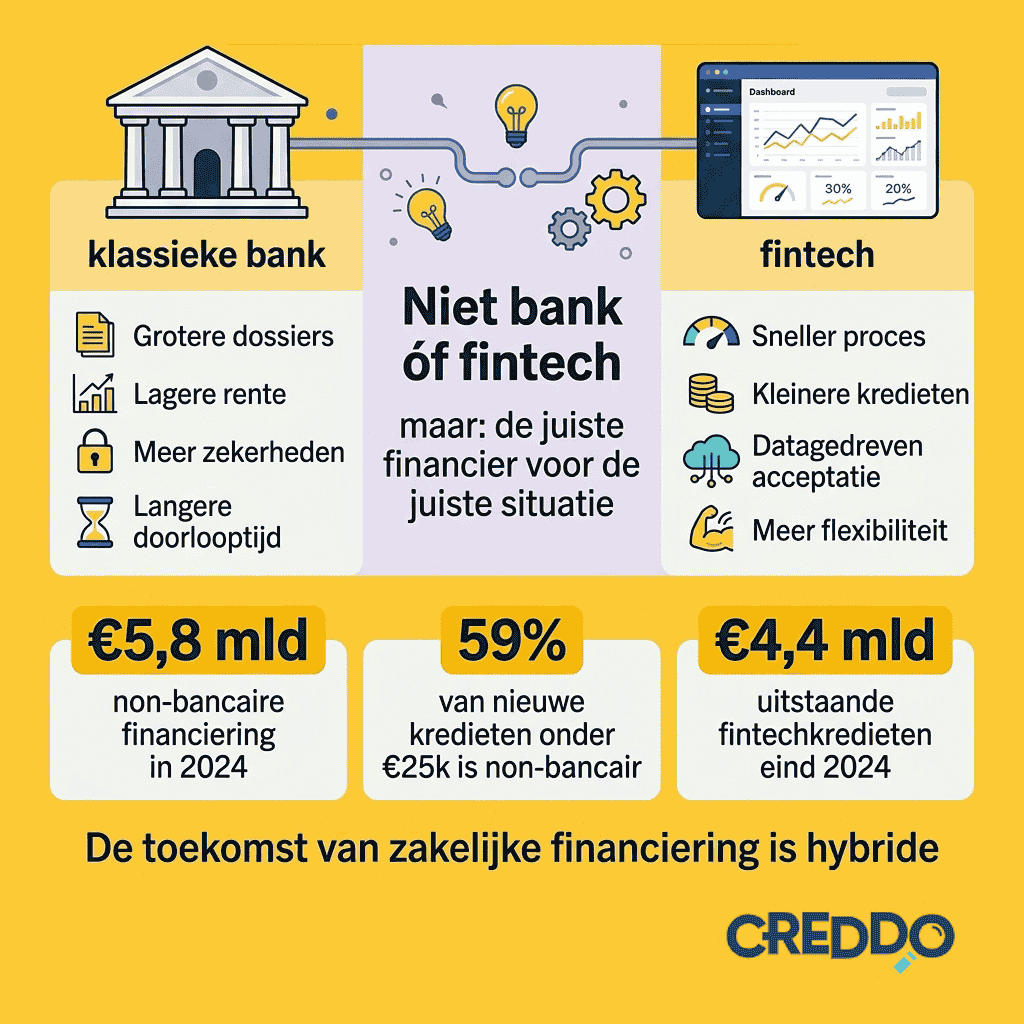

De verschuiving is allang geen voetnoot meer. Sinds 2021 meet DNB fintech-krediet systematisch. Toen stond er €1,8 miljard uit; eind 2024 was dat €4,4 miljard. Alleen al in één jaar kwam daar €900 miljoen bij: een groei van 27 procent. Het aandeel van fintechs in de totale MKB-financiering steeg van 2,2 naar 2,8 procent.

Kijkt men breder naar lease, factoring en fintech samen, dan werd in 2024 voor €5,8 miljard nieuw non-bancair gefinancierd. Daarmee kwam 34 procent van alle MKB-financiering onder de €1 miljoen uit niet-bancaire hoek. In segmenten onder de €250.000 ligt dat aandeel zelfs boven de 50 procent.

Daar wordt zichtbaar hoe ver de machtsverschuiving is gevorderd. De bank laat niet wat ruimte liggen. Zij heeft die ruimte zelf prijsgegeven.

Nederland is extremer dan zijn buurlanden

Wie Nederland vergelijkt met Duitsland of België, ziet meteen dat Europese regulering alleen de trend niet verklaart. Die regels gelden immers breder, voor zowel hen als voor ons. Toch worden Nederlandse ondernemers harder geraakt. Dat heeft alles te maken met de architectuur van het banksysteem.

Nederland heeft een sterk geconcentreerde bankenmarkt. Een klein aantal grootbanken domineert het speelveld, waardoor de druk op marge-optimalisatie hoog is en de prikkel om minder rendabele segmenten te blijven bedienen gering. Concurrentie disciplineert; oligopolies rationaliseren. En wie rationaliseert, schrapt wat niet schaalt.

Daar komt bij dat Nederland een opvallend dun kantorennetwerk heeft. Dat is geen detail. Een kantoor is niet alleen een distributiepunt, maar ook een drager van lokale kennis, informele informatie en relationele continuïteit. Naarmate die infrastructuur verdwijnt, verschraalt ook de mogelijkheid om kleine kredieten op iets anders te beoordelen dan standaarddata en risicomodellen.

Duitsland toont dat het anders kan. Daar houdt het gedecentraliseerde driepilarensysteem van private banken, Sparkassen en Volksbanken kleinere leningen langer binnen het bancaire weefsel. België beschikt over een dichter kantorennetwerk en een centraal kredietregister, wat de informatiepositie van banken versterkt en de afwijzingsdynamiek dempt.

Nederland combineert daarentegen concentratie, centralisatie en relationele uitdunning in één systeem. Daardoor komt dezelfde Europese regeldruk hier harder binnen. Niet omdat de regels zwaarder zijn, maar omdat de schokdempers ontbreken.

Maar elders is non-bancair juist ook een teken van voorsprong

Tegelijk zou het te eenvoudig zijn om de groei van fintech en non-bancair krediet overal uitsluitend te lezen als bewijs van bancaire achteruitgang. In Zweden, Finland en het Verenigd Koninkrijk is die revolutie op onderdelen verder gevorderd dan in Nederland, maar daar ligt de verklaring deels elders: in technologische voorsprong, beleidskeuzes en historische ontwikkeling.

Zweden en Finland beschikken over een uitgesproken digital-firstcultuur en een volwassen infrastructuur voor open banking. Daardoor ligt de drempel voor fintechs veel lager om via algoritmes, realtime data en alternatieve kredietinformatie razendsnel financiering te verstrekken. Waar klassieke banken nog leunen op traditionele beoordeling en legacy-systemen, vinden digitale spelers daar een uitzonderlijk vruchtbare voedingsbodem.

Het Verenigd Koninkrijk ging nog een stap verder en gaf de markt ook beleidsmatig rugwind. Na de crisis van 2008 stuurde de Britse overheid erop aan dat afgewezen ondernemers actief werden doorverwezen naar alternatieve platforms. Dat gaf de sector een forse impuls en versnelde de opkomst van spelers als Funding Circle. Wat in Nederland vooral organisch ontstond uit bancaire terugtrekking, kreeg in het VK dus ook institutionele steun.

Ook Polen is in dat opzicht leerzaam. Doordat het land niet beschikte over een diepgeworteld lokaal banknetwerk en tegelijk een krachtige digitale groeispurt doormaakte, omarmen Poolse ondernemers fintech-oplossingen sneller dan veel West-Europese collega’s. Polen lijkt delen van de traditionele bankfase eenvoudigweg te hebben overgeslagen.

Juist die vergelijking brengt nuance aan. De opmars van non-bancaire financiering is niet altijd een teken dat banken falen of verdwijnen. Soms is zij ook een uitdrukking van digitale voorsprong, beleidssturing of historische achterstand die omslaat in een modern voordeel. Maar dat maakt de Nederlandse casus niet minder urgent. Hier groeit het alternatief niet alleen omdat het beter is, maar vooral omdat de bank een steeds groter deel van de markt zelf heeft laten vallen.

Regulering is de aanjager, niet de hele verklaring

Natuurlijk speelt regulering een grote rol. Basel III en de Europese kapitaalregels maken MKB-krediet voor banken duurder en kapitaalintensiever. Maar dat verklaart niet waarom kleine ondernemers in Duitsland of België nog wél vaker welkom zijn bij de bank en in Nederland steeds minder.

De kosten zijn reëel. De compliance-last is hoog. ICT en klantonderzoek zijn duur. Maar kosten alleen verklaren niet waarom dezelfde aanvraag in het ene land nog binnen de bancaire logica past en in het andere land eruit valt. De doorslaggevende factor is de manier waarop die regeldruk neerkomt in een specifieke marktstructuur.

En precies daar wijkt Nederland scherp af. Een geconcentreerde markt, weinig lokale aanwezigheid en een ver doorgevoerd transaction banking-model zorgen ervoor dat kleine MKB-kredieten structureel worden weggeduwd. In meer gedecentraliseerde systemen kunnen relatiebankieren, lokale kennis en institutionele spreiding die druk nog opvangen. Niet perfect, maar wel merkbaar.

Nieuwe regels maken het probleem waarschijnlijk groter

Alsof de bestaande druk niet volstaat, dreigt het nieuwe EU Banking Package de kloof verder te verdiepen. CRR3 en CRD6, in juni 2024 gepubliceerd als sluitstuk van de laatste Basel III-hervormingen, zijn bedoeld om de financiële stabiliteit te versterken. Maar voor het MKB kunnen ze de toegang tot bancaire financiering verder bemoeilijken.

De zogeheten output floor beperkt het voordeel van interne risicomodellen, waardoor banken richting 2028 gemiddeld meer kapitaal moeten aanhouden. Voor niet-beursgenoteerde ondernemingen werkt dat door in hogere risicowegingen. MKB-financiering wordt dus opnieuw duurder en minder aantrekkelijk.

Daar komt nog ESG bovenop. Naarmate banken meer gewicht toekennen aan duurzaamheidsdata en rapportage, groeit het risico dat kleinere ondernemingen zonder uitgewerkte ESG-informatie duurder krediet krijgen of moeilijker toegang houden tot financiering. Voor grote bedrijven is dat een extra rapportagekolom. Voor kleinere ondernemers dreigt het een nieuwe drempel te worden.

Voor ondernemers is dit geen abstract debat

Voor de individuele ondernemer betekent dit vooral meer onzekerheid. Financiering wordt minder vanzelfsprekend, voorwaarden worden strenger en de route diffuser. Wie vroeger eerst naar de bank ging, moet nu steeds vaker shoppen langs non-bancaire aanbieders, elk met hun eigen prijs, voorwaarden en logica.

Maar de gevolgen reiken verder dan dat. Als kleine bedrijven moeilijker financiering vinden voor werkkapitaal, investeringen of groei, raakt dat niet alleen hun eigen ontwikkeling, maar ook de dynamiek van de economie. Innovatie vertraagt. Investeringen worden uitgesteld. Ondernemingen blijven kleiner dan ze hadden kunnen worden.

Daar zit de echte paradox. De economie draait op het MKB, maar het financieringssysteem richt zich steeds nadrukkelijker op alles behalve dat MKB.

Dit is geen correctie meer, maar een keuze

Wie nog denkt dat dit een tijdelijke herschikking is, kijkt niet goed. De trend is structureel en persistent. Banken hebben het MKB niet in één abrupte beweging verlaten. Zij hebben het langzaam, stelselmatig en met keurige argumenten naar de rand van hun model geduwd: eerst met strengere eisen, daarna met centralisatie, vervolgens met digitalisering en uiteindelijk met een verdienlogica waarin kleine ondernemers simpelweg niet meer goed genoeg passen.

Daarmee is de kern van het probleem blootgelegd. De afstand tussen bank en MKB is niet het gevolg van één ongelukkige wet, één economische schok of één tijdelijk sentiment. Het is de uitkomst van een financieel systeem dat efficiëntie hoger is gaan waarderen dan nabijheid, schaal hoger dan toegankelijkheid en kapitaalefficiëntie hoger dan economische bedding.

Dat mag rationeel zijn. Maar rationeel is nog niet hetzelfde als verantwoord.

Want uiteindelijk gaat het hier niet over de winstgevendheid van kleine kredieten, maar over de vraag welk type economie Nederland wil zijn. Een land waarin ondernemers toegang houden tot financiering omdat zij economische waarde creëren? Of een land waarin toegang alleen nog bestaat voor wie moeiteloos in het risicomodel past?

Het MKB mag dan nog steeds de motor van de economie heten, zonder brandstof komt ook die motor niet ver. En de banken — ooit de vanzelfsprekende pomphouders — hebben intussen iets anders besloten: zij tanken liever waar de volumes groter zijn, de dossiers gladder ogen en de marges zich ordelijk laten modelleren. De rest mag elders aankloppen.

Dat is geen bijwerking van modern bankieren meer. Dat is een stelselmatige herschrijving van de financiële orde. En de rekening ligt bij het MKB.