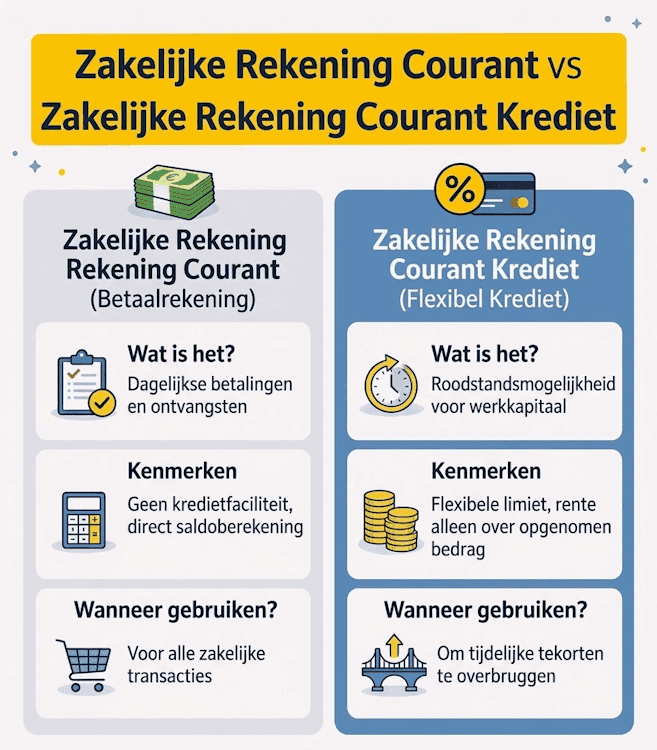

Rekening Courant: twee zakelijke betekenissen

Het is goed om direct een belangrijk onderscheid te maken. Wanneer we het hebben over een rekening-courant voor ondernemers, kan dit in Nederland twee dingen betekenen. Hoewel de termen vaak door elkaar worden gebruikt, hebben ze een heel andere functie voor je bedrijfsvoering.

Hieronder leg ik je de verschillen uit tussen de betaalrekening en de kredietfaciliteit:

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

1. Rekening-courantkrediet (doorlopend werkkapitaalkrediet)

Een zakelijke rekening-courant krediet is een feite een zakelijk krediet die gekoppeld is aan je zakelijke rekening. Het biedt je de ruimte om tot een afgesproken bedrag ‘rood te staan‘. Dit is ideaal voor het opvangen van tijdelijke tekorten in je werkkapitaal, zodat je altijd over voldoende liquide middelen beschikt om je dagelijkse kosten te dekken.Zakelijke rekening (rekening-courant als betaalproduct)

→ Lees meer over zakelijke kredieten

Leen je als ondernemer bij een financier die geen bankvergunning heeft? Dan zul je de term ‘rekening-courantkrediet’ niet vaak tegenkomen. In dat geval wordt er meestal gesproken over een zakelijk krediet of een flexibel krediet.

2. Rekening-courant (zakelijke rekening voor betalingen)

Dit is je dagelijkse basisinstrument. Het is de rekening die je gebruikt voor je reguliere betalingsverkeer: het ontvangen van betalingen van klanten en het betalen van je eigen facturen. In technische termen noemen we dit de rekening-courant als betaalinstrument.

Wat is belangrijk bij een rekening-courant?

Naast de maandelijkse kosten zijn er een aantal cruciale zaken die bepalen of een rekening-courant echt voor je werkt. In mijn dagelijkse praktijk zie ik dat ondernemers vaak tegen dezelfde struikelblokken aanlopen. Hier zijn de belangrijkste punten om op te letten:

Gebruiksgemak en iDEAL

Een goede zakelijke rekening moet je werk makkelijker maken, niet lastiger. Ik merk bij mijn eigen klanten een sterke voorkeur voor volledige iDEAL-integratie. Het is simpelweg veel efficiënter om betalingen direct te kunnen verrichten en ontvangen, in plaats van telkens handmatig overschrijvingen in te voeren in een app.

De kracht van een goede app

Niemand heeft zin om voor elke kleine handeling een laptop open te klappen en te stoeien met een los bankapparaatje of een reader. Een gebruiksvriendelijke app is tegenwoordig een must. Je wilt onderweg snel je saldo kunnen checken of een factuur kunnen accorderen zonder onnodige rompslomp.

Veiligheid en het Depositogarantiestelsel (DGS)

Natuurlijk gaan we uit van het beste, maar als financieel adviseur kijk ik altijd naar het risico. Wat gebeurt er met je zuurverdiende saldo als een bank in de problemen komt?

Nederlandse basis: Mijn advies is vaak om te kiezen voor een aanbieder met een Nederlandse licentie of vestiging. Mocht er onverhoopt iets misgaan, dan wil je niet in een vreemde taal een juridische procedure moeten starten in een ver land. Een Nederlands aanspreekpunt geeft simpelweg meer rust.

Garantie: Het is essentieel dat je aanbieder onder een depositogarantiestelsel valt, zodat je tegoeden tot €100.000 beschermd zijn.

Extra functionaliteiten

Sommige aanbieders gaan een stap verder dan alleen bankieren. Denk bijvoorbeeld aan Revolut, die handige extra’s biedt zoals:

- Valutawissel tegen de interbancaire koers: Werk je veel met internationale leveranciers of klanten? Met Revolut wissel je valuta tegen zeer scherpe tarieven, zonder de verborgen opslagen die traditionele banken vaak rekenen.

- Slimme onkostendeclaraties: Je medewerkers kunnen eenvoudig bonnetjes uploaden in de app. Dit bespaart jou (of je boekhouder) aan het eind van de maand enorm veel tijd.

- Virtuele kaarten: Maak in een handomdraai virtuele betaalkaarten aan voor specifieke abonnementen of eenmalige online aankopen. Dit is niet alleen overzichtelijk, maar ook een stuk veiliger.

- Naadloze koppelingen: Revolut integreert moeiteloos met populaire boekhoudpakketten zoals Exact Online of Moneybird, waardoor je administratie vrijwel automatisch bijgewerkt wordt.

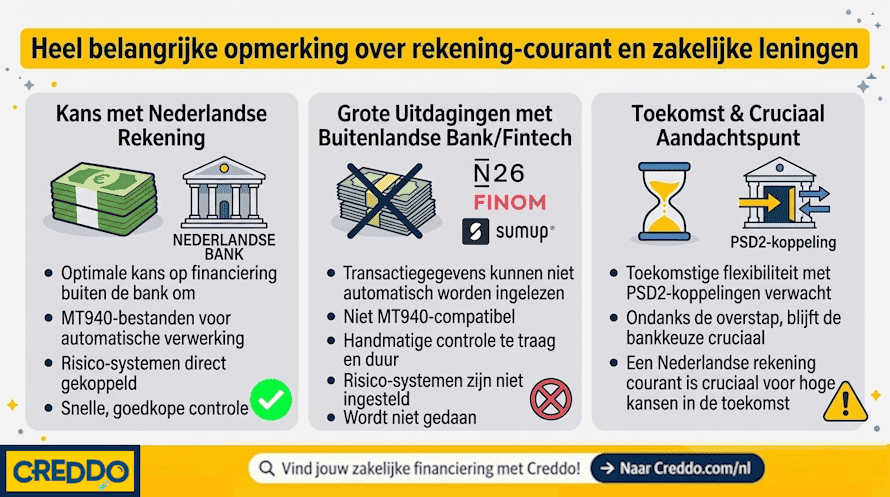

Kun je met elke rekening-courant een zakelijke lening krijgen?

Nee. Bij een kredietaanvraag kijkt een financier naar je betaalgedrag. Sta je vaak rood of heb je veel storneringen, dan verkleint dat je kans op een rekening-courantkrediet.

Ook je bankkeuze speelt een rol. Heb je een zakelijke rekening bij een buitenlandse bank of Fintech, zoals N26, FINOM of SumUp, dan kunnen veel Nederlandse financiers je transactiedata nog niet automatisch inlezen. Deze partijen leveren vaak geen MT940-bestand (versleutelde transactiegeschiedenis), terwijl veel kredietbeoordelingen daarop zijn ingesteld zijn. Hoewel modernere PSD2-koppelingen terrein winnen, blijft dit voorlopig een belangrijk aandachtspunt.

Wil je later externe financiering aanvragen, dan is een zakelijke rekening courant van een Nederlandse bank een duidelijke praktische keuze.

Welke aanbieders zijn er van een rekening-courant?

Om je een actueel en betrouwbaar beeld te geven welke aanbieders er zijn voor een rekening-courant, heb ik een uitgebreide vergelijking gemaakt van de huidige markt. Hierbij heb ik onder andere gebruikgemaakt van de officiële gegevens van de Betaalvereniging Nederland (bijgewerkt op 13 november 2025).

Dit overzicht bevat zowel de traditionele banken als de zogeheten Elektronischgeldinstellingen (EGI’s) die zakelijke oplossingen bieden.

Banken

| Aanbieder | Zetel | Kosten/mnd | iDEAL | App | DGS | Extra’s |

|---|---|---|---|---|---|---|

| ABN AMRO | 🇳🇱 NL | €9,90–€22,25 | ✓ | ✓ | ✓ NL | Drie pakketten (Slim, Ambitieus, Grenzeloos); eerste 3 mnd gratis |

| ING | 🇳🇱 NL | €9,90 na actieperiode; starters 6 mnd gratis | ✓ | ✓ | ✓ NL | Boekhoud-koppeling inbegrepen; breed kantoren-netwerk |

| Rabobank | 🇳🇱 NL | €0 vaste kosten + €0,39/transactie (ZZP-pakket); pakketten voor MKB hoger | ✓ | ✓ | ✓ NL | BV’s betalen naast pakketprijs ~€8,75/mnd KYC-opslag ; G-rekening |

| Triodos | 🇳🇱 NL | €14,17/mnd | ✓ | ✓ | ✓ NL | |

| de Volksbank (SNS / RegioBank) | 🇳🇱 NL | €0 (Regio) – €10,75 (SNS) | ✓ | ✓ | ✓ NL | Lokaal netwerk RegioBank |

| Knab (Aegon Bank / BAWAG Group) | 🇳🇱 NL | €7/mnd (ZZP); €9/mnd (BV); eerste 12 mnd gratis | ✓ | ✓ | ✓ NL | 500 gratis transacties/jr; alleen voor zzp’ers en BV’s met één bestuurder |

| bunq | 🇳🇱 NL | €6,99 (Core), €12,99 (Pro), €22,99 (Elite) zakelijk/mnd | ✓ | ✓ | ✓ NL | 25 rekeningen, multi-currency, Apple/Google Pay, cashback op zakelijke kaarten |

| N26 | 🇩🇪 DE | €0 (Standard) – €16,90/mnd (Metal); gratis SEPA-transacties | ✗ | ✓ | ✓ DE | Geen boekhoud-koppeling, geen Nederlands IBAN |

| Revolut Business | 🇱🇹 LT | Gratis – ca. €45/mnd | ✗ | ✓ | ✓ LT | Nederlands IBAN mogelijk, multi-currency, crypto, beleggen |

Een paar aandachtspunten van mijn kant:

- Wees kritisch op de Triodos Bank; zij hanteren hoge tarieven en een streng duurzaamheidsonderzoek, waardoor een aanvraag voor een rekening-courant tot wel drie maanden kan duren.

- Bij Rabobank moet je rekening houden met een KYC-opslag, een extra vergoeding die zij doorbelasten voor de verplichte controles op witwassen en fraude (Know Your Customer).

- Over Knab bestaat momenteel onzekerheid na de overname door het Oostenrijkse BAWAG; de zakelijke financieringstak is al gestopt en het is de vraag of er nog nieuwe rekeningen courant worden geopend.

- Tot slot is het goed om te weten dat N26 geen Nederlandse IBAN biedt, terwijl Revolut dit, ondanks de buitenlandse HQ, inmiddels wél aanbiedt. Toch kan je bij veel minder financiers een lening krijgen met een rekening van Revolut.

EGI’s en Betaalinstellingen

| Aanbieder | Subtype | Zetel | Kosten/mnd | iDEAL | App | DGS | Extra’s |

|---|---|---|---|---|---|---|---|

| Finom | EGI | 🇳🇱 NL | €0 (Solo) – €149 (Corporate) | ✗maar met NL IBAN | ✓ | ✗ | Facturatie en boekhouding ingebouwd |

| Qonto | EGI | 🇫🇷 FR | Vanaf €9 | ✗maar met NL IBAN | ✓ | ✗ | Wise-integratie, subrekeningen, boekhoudkoppelingen |

| GoDutch | EGI | 🇳🇱/🇫🇷 FR (Swan) | €0 – €49; €0,12/transactie | ✗ | ✓ | ✗ | Onboarding in uren; alle rechtsvormen |

| Wise Business | EGI | 🇬🇧 VK | €0; ~€0,28/uitgaande eurobetaling | ✗ | ✓ | ✓ | 160+ landen, 20+ valuta |

| SumUp Business | EGI | 🇮🇪 IE | €0; geen maandelijkse kosten, geen kosten voor overboekingen | ✗ | ✓ | ✗ | Directe integratie met financier YouLend |

| Moneybird | EGI met banklicentie van Adyen N.V. | 🇳🇱 NL | €0 voor de rekening zelf; vereist betaald Moneybird-abonnement (vanaf €15/mnd); €0,15/transactie | ✓ | ✓ | ✓ | Complete integratie met boek houd-pakket; factuur-matching; BTW-potje; |

Een paar aandachtspunten ook hier:

- FINOM: Je geld staat hier veilig. Zij maken gebruik van ‘safeguarding’ via de gerenommeerde bank BNP Paribas, wat betekent dat je klantgelden strikt gescheiden blijven van het eigen vermogen van FINOM.

- Qonto: Ook hier is je kapitaal beschermd via partnerbanken zoals Crédit Mutuel Arkéa en Natixis. Mochten deze banken omvallen, dan zijn er extra beschermingsfondsen gedekt door grote partijen als Crédit Agricole en BNP Paribas.

- GoDutch: Let op, dit platform heeft geen eigen bankvergunning. Zij maken gebruik van de technische en bancaire infrastructuur van het Franse Swan.

- Wise: Dé specialist voor internationale betalingen. Je geld wordt hier beschermd via safeguarding (bewaard in liquide middelen of bij centrale banken), maar het valt niet onder het Nederlandse depositogarantiestelsel.

- SumUp: Deze aanbieder is volledig geïntegreerd met Europese betalingssystemen (zoals SEPA Instant en incasso’s). Het is een uitstekende keuze voor ondernemers die veel fysieke betalingen ontvangen, dankzij de sterke focus op geïntegreerde pin-oplossingen.