Zakelijk krediet vergelijken

Bij Creddo brengen we je in contact met geldverstrekkers voor bedrijven. Je kunt online één keer jouw aanvraag doen.

Hoe zakelijk krediet vergelijken per aanbieder – mijn advies:

De grootbanken:

- New10 (ABN AMRO): De beste keuze voor een scherpe rente en de zekerheid van een grote naam. Ideaal voor stabiele bedrijven met sterke cijfers.

- Minpunt: Strenge acceptatie en verplichte BKR-check.

- ING: Sterk in werkkapitaal, vooral als je er al bankiert.

- Minpunt: Het aanvraagproces duurt langer en de voorwaarden zijn traditioneel streng.

- Rabobank: Interessant voor duurzame ondernemingen of financiering zonder onderpand.

- Minpunt: De jaarlijkse herziening kan voor onzekerheid zorgen.

De fintech-aanbieders:

- Floryn: Mijn favoriet voor snelgroeiende bedrijven met een hoge omzet (€100k+). Geen jaarcijfers nodig, vaak dezelfde dag nog geld.

- Minpunt: Hogere opnamekosten en een strikte minimale omzetondergrens.

- CapitalBox: Ideaal voor mkb’ers die snelheid zoeken zonder BKR-registratie. Biedt persoonlijke begeleiding en boetevrij aflossen.

- Minpunt: De rente ligt hoger dan bij de bank en je moet minimaal 2 jaar bestaan.

- Swishfund: Geschikt voor bedrijven met een hoger risicoprofiel of een zeer korte financieringsbehoefte.

- Minpunt: Hoge rente, alleen overwegen als andere deuren dicht blijven.

- BridgeFund: Hét alternatief als je geen stapels jaarcijfers wilt laten zien. Zij kijken puur naar je recente cashflow.

- Minpunt: De kosten zijn aanzienlijk hoger; echt bedoeld voor tijdelijke oplossingen.

- OPR Bedrijfskrediet: / Yeaz: Voor ultieme snelheid bij kleine bedragen. Let op: Door de fusie met Yeaz is de beschikbaarheid momenteel wisselend.

- Minpunt: Extreem hoge kosten; alleen gebruiken als “last resort” en direct weer aflossen.

| Aanbieder | Minimale Rente (per jaar) | Looptijd | Bijkomende Kosten | Eisen (o.a. omzet, duur bedrijf) | Andere Voorwaarden |

|---|---|---|---|---|---|

| New10 (ABN AMRO) | 4,10% | Doorlopend, dagelijks opzegbaar | Servicekosten: max. 0,2% p/m op limiet; geen afsluitkosten | Min. €50.000 omzet; min. 12-15 maanden KVK; positief eigen vermogen en winst | BKR-check; jaarcijfers vereist; snelle goedkeuring (binnen 1 dag); persoonlijke garantie voor BV’s |

| ING | 4,35% | Doorlopend | Afsluit- en servicekosten op aanvraag | Min. omzet op aanvraag; min. 6 maanden KVK | BKR-check; flexibel voor werkkapitaal; jaarcijfers vaak nodig |

| Rabobank | 4,91% | Doorlopend, jaarlijks herzien | Provisie en servicekosten variabel | Min. €50.000 omzet; min. 12 maanden KVK | BKR-check; geen onderpand nodig; focus op duurzame bedrijven |

| Floryn | 4,68% | Doorlopend | Opnamekosten tot 3%; maandelijkse aflossing | Min. €100.000 omzet; min. 12 maanden KVK | Geen jaarcijfers bij data-gebaseerde check; snelle uitbetaling |

| Swishfund | 12,00% | Kortlopend (tot 24 maanden) | Hoge servicekosten | Lage eisen; min. 6 maanden KVK | Hogere rente voor risicovolle profielen; geen BKR voor puur zakelijk |

| BridgeFund | 15,60% | Doorlopend | Afsluitkosten variabel | Min. €50.000 omzet; min. 12 maanden | Flexibel, geen jaarcijfers; BKR-check optioneel bij alternatieve data |

| OPR Bedrijfskrediet | 42,00% | Kortlopend | Hoge opnamekosten | Lage eisen, starters mogelijk | Voor snelle behoeften; hogere kosten zonder onderpand |

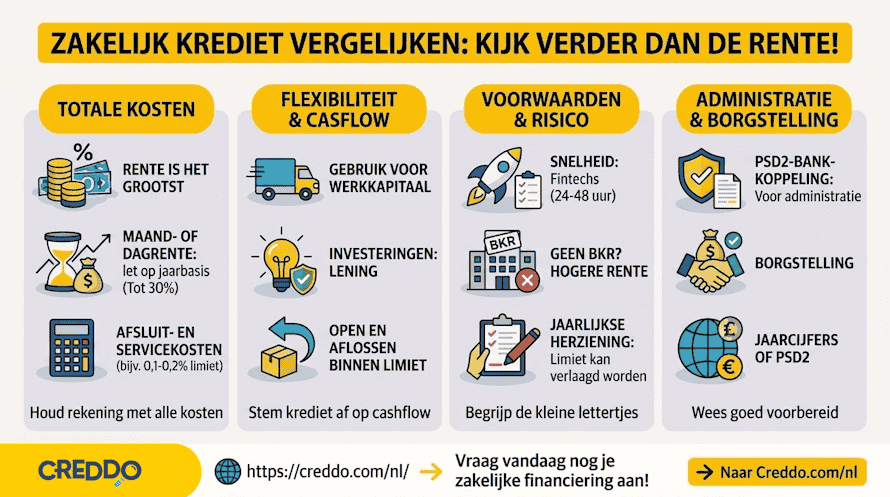

De voorwaarden vergelijken van een zakelijk krediet

Bij het vergelijken van een zakelijk krediet draait het om meer dan alleen de laagste rente. Het gaat om de totale kosten en de flexibiliteit die past bij jouw cashflow.

Wij gaan voor je in op de rente, de looptijd en de kosten van het zakelijk krediet. Aan de hand daarvan bepaal je wat de beste keuze is voor jouw bedrijf. Daarnaast delen we een paar extra tips om rekening mee te houden.

1. Rente

De rente bepaalt het grootste deel van je kosten. Let op: financiers communiceren vaak maand- of dagrentes die laag lijken, maar op jaarbasis flink kunnen oplopen.

- Pay-per-use: Je betaalt bij een krediet alleen rente over het opgenomen bedrag. Bedragen binnen je limiet die je niet gebruikt, kosten (meestal) geen rente.

- Grootbanken & New10: Vaak tussen 4% en 12% per jaar.

- Online financiers: Kan oplopen van 15% tot 30% voor snelle acceptatie.

2. Looptijd

In tegenstelling tot een lening heeft een krediet vaak geen vaste einddatum.

- Advies: Gebruik een krediet voor werkkapitaal; voor machines of verbouwingen is een zakelijke lening met een vaste looptijd veiliger en vaak goedkoper.

- Flexibiliteit: Je kunt onbeperkt opnemen en aflossen binnen je limiet.

- Jaarlijkse check: De meeste aanbieders herzien je krediet elk jaar. Bij verslechterde cijfers kan een limiet worden verlaagd of ingetrokken.

3. Kosten

Ten slotte kijk je goed naar de (bijkomende) kosten die je betaalt. Je kunt een zakelijk krediet vergelijken door rekening te houden met zowel de rente als de andere kosten. Niet alleen de rente telt. Kijk ook naar:

- Kosten als je eerder aflost of de limiet aanpast Deze kosten kunnen het totaal een stuk duurder maken. Ik tel altijd alles bij elkaar op.

- Afsluitkosten of bemiddelingskosten

- Maandelijkse servicekosten (bijvoorbeeld 0,1% tot 0,2% van de hele limiet)

4. Andere voorwaarden

Ten slotte kun je bij het vergelijken van een zakelijk krediet nog rekening houden met een paar andere voorwaarden:

- Snelheid: FinTechs (zoals Floryn of BridgeFund) storten vaak binnen 24-48 uur. Traditionele banken nemen vaak weken de tijd.

- Papierwerk: Heb je geen recente jaarcijfers? Focus dan op partijen die via PSD2 (bankkoppeling) direct je omzet analyseren.

- BKR: Persoonlijke borgstelling is bijna altijd vereist. Partijen die géén BKR-check doen, compenseren dit risico vrijwel altijd met een fors hogere rente.

Vormen met elkaar vergelijken

| Vorm | Kenmerk | Beste voor… |

| Zakelijk Krediet | Opnemen en aflossen naar behoefte. | Opvangen van tijdelijke pieken en dalen (voorraad, btw). |

| Zakelijke lening | Vast bedrag, vaste maandelijkse last. | Grote investeringen (machines, inventaris, voertuigen). |

| PIN-financiering | Aflossen via een % van je dagomzet. | Horeca, retail en webshops met veel kleine transacties. |

Kort gezegd: kies zakelijk krediet voor maximale flexibiliteit, zakelijke lening voor grote plannen met vaste kosten, en PIN-financiering als je veel via pin betaald krijgt en je aflossing wilt laten meegroeien met je omzet.

Wil je weten welke van deze het beste bij jouw bedrijf past? Doe een aanvraag via Creddo en dan kijken we naar je opties.

Geschreven door Cedric Roels — Business development manager en business analyst met meer dan 7 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over Cedrics achtergrond →

Veelgestelde vragen omtrent het vergelijken van een zakelijk krediet

Kan ik vrijblijvend zakelijke kredieten vergelijken?

Ja, je kunt vrijblijvend de zakelijke kredieten met elkaar vergelijken. Je zit nergens aan vast, zolang je niet akkoord gaat met een van de voorstellen van de kredietverstrekkers. Dus wil jij je een beeld vormen van wat er mogelijk is? We helpen je er bij Creddo graag mee op weg.

Kunnen jullie met bij Creddo adviseren?

Ja, bij Creddo denken we graag met je mee. Dus heb je specifieke vragen over een zakelijk krediet of over een van de aanbieders? Geen zorgen, we vertellen je daar graag meer over. Zo helpen we je de juiste keuze te maken voor jouw bedrijf.

Hoe weet ik dat ik de juiste keuze maak voor een zakelijk krediet?

Het is belangrijk om vooraf te bepalen wat je van plan bent met het geld dat je zakelijk wilt lenen. Dus gaat het om een zakelijk krediet om de rekeningen en salarissen te betalen? Dan past daar misschien een andere keuze bij dan wanneer je wilt investeren in reclame en marketing. Wij laten je zien welke aanbiedingen er beschikbaar zijn, zodat je daar een keuze uit kunt maken voor jouw bedrijf.

Wat is een BKR-controle of BKR-check?

In een aantal gevallen zal de geldverstrekker controleren of je persoonlijk andere schulden hebt, en of je die netjes afbetaalt. Er vindt een controle bij het BKR plaats, het Bureau Krediet Registratie. Bijna alle Nederlanders hebben daar een registratie, dus dat is niets om van te schrikken. Pas bij een negatieve registratie door wanbetaling of andere problemen zullen geldverstrekkers daar vragen over stellen.

Hoe snel kan het geld op mijn rekening staan?

De snelheid waarmee het geld op je rekening kan staan verschilt per kredietverstrekker. Daarnaast kun je zelf het proces versnellen door de gevraagde gegevens snel aan te leveren. Nadat jij de gegevens hebt aangeleverd kan dit binnen één tot maximaal een paar werkdagen geregeld zijn.