Zakelijk vastgoed

- Flexibele financiering voor zakelijk vastgoed.

- Toegang tot leningen voor diverse panden.

- Lening op maat voor ieder project.

- Begeleiding door financiële experts.

- Flexibele financiering

- Lening op maat

Zelf verstrek ik geen vastgoedleningen of zakelijke hypotheken, maar dankzij mijn netwerk van banken, crowdfunding-platforms en private investeerders zie ik dagelijks wat wél en niet werkt. Hieronder deel ik mijn actuele inzichten, volledig objectief en gebaseerd op honderden trajecten die ik de afgelopen jaren heb begeleid.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

4 belangrijkste vormen van financiering voor zakelijk vastgoed

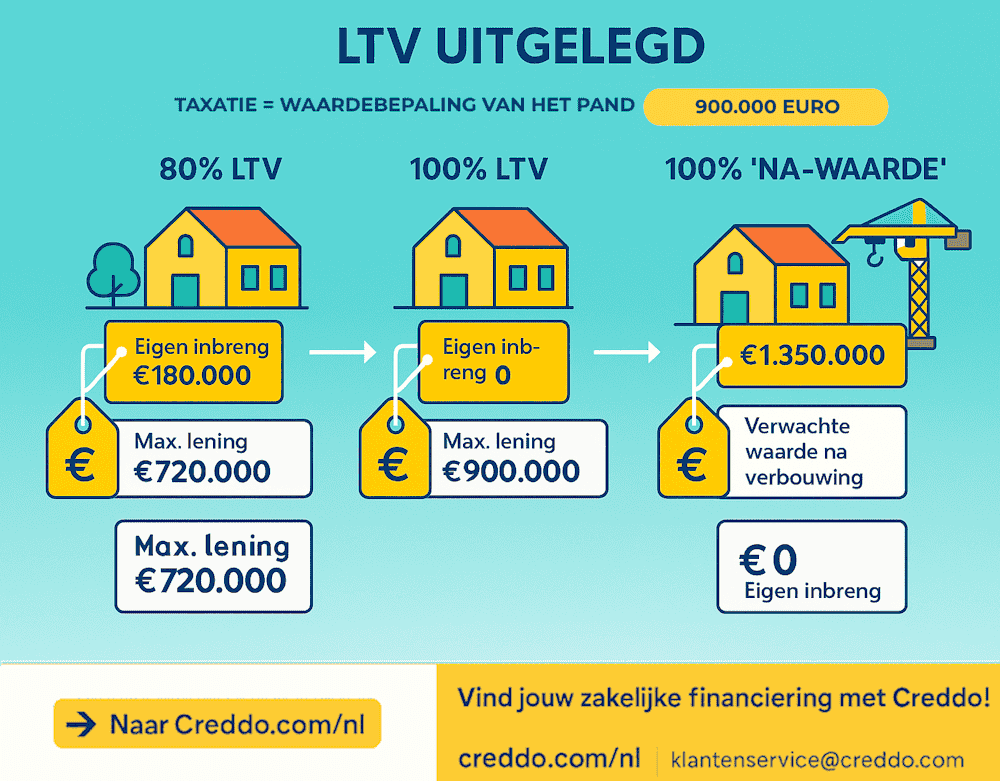

Laat me eerst toelichten wat loan-to-value (LTV), taxatie, executiewaarde en na-waarde betekenen. Dit zijn veruit de belangrijkste termen binnen vastgoedfinanciering.

| Term | Definitie |

|---|---|

| LTV (Loan-to-Value) | Geeft aan welk percentage van de getaxeerde marktwaarde van het pand je mag lenen. Formule: (leningbedrag ÷ taxatiewaarde) × 100% |

| Taxatie / taxatierapport | Professionele waardebepaling van het pand door een onafhankelijke, erkende taxateur (meestal NWWI-gevalideerd). Dit is het officiële getal waar alle financiers mee rekenen. |

| Executiewaarde | De waarde die het pand bij gedwongen verkoop (executie) waarschijnlijk oplevert. Meestal 70-85% van de marktwaarde. |

| Na-waarde (after construction value) | Prognose van de taxateur wat het pand waard is ná verbouwing of transformatie. Alleen gebruikt bij verbouwingsfinanciering. |

LTV = het percentage van de getaxeerde waarde van het pand dat je mag lenen. Formule: (Leningbedrag ÷ Taxatiewaarde) × 100% = LTV

Hoe lager de LTV, hoe veiliger voor de geldverstrekker → hoe lager de rente. Hoe hoger de LTV, hoe meer eigen geld je normaal nodig hebt (behalve bij verbouwingsfinanciering en sommige vastgoedleningen).

| Vorm | Kenmerken | Rente 2025 (vanaf) | Max. LTV | Looptijd | Snelheid |

|---|---|---|---|---|---|

| Zakelijke hypotheek | Klassieke hypotheek bij bank | 3,7% – 4,5% | 75-90% | 10-30 jaar | 4-8 weken |

| Vastgoedlening | Flexibele lening met pand als onderpand | 4,5% – 7,0% | 60-85% | 1-20 jaar | 1-4 weken |

| Verbouwingsfinanciering | Gebaseerd op waarde ná verbouwing | 4,8% – 6,5% | tot 100% na-waarde | 1-15 jaar | 2-6 weken |

| Zakelijke lening + vastgoedonderpand | Gewone lening met extra zekerheid | 5,5% – 9,0% | 50-70% | 1-7 jaar | 1-7 dagen |

Zakelijke hypotheek → Deze optie raad ik alleen aan wanneer de jaarcijfers volledig op orde zijn, je het pand minimaal 10 tot 15 jaar wilt aanhouden én je uitsluitend focust op de laagst mogelijke rente.

In de praktijk blijft 2025 lastig: banken weigeren nog steeds aanvragen met een LTV boven de 80% als er minder dan drie jaar omzetgeschiedenis is of sprake is van een seizoensgebonden onderneming. Het is dus vooral geschikt voor gevestigde partijen met bewezen stabiliteit.

Vastgoedlening → Dit is voor circa 80% van de ondernemers die ik spreek de beste keuze.

De condities zijn vergelijkbaar met – of zelfs gunstiger dan – bij banken. Je hebt doorgaans binnen 2 à 3 weken akkoord, en in veel gevallen kun je volledig of grotendeels boetevrij aflossen. Mijn voorkeursaanbieders op dit moment zijn Mogelijk (tot 85% LTV), Haffner en RNHB.

Verbouwingsfinanciering → Deze constructie noem ik vaak de “stille winnaar”.

Het is bijzonder interessant wanneer je waarde toevoegt aan het vastgoed, bijvoorbeeld bij transformaties van kantoor naar woningen of van winkel naar appartementen. Je kunt zowel de aankoop als de verbouwing financieren met slechts 0–10% eigen inbreng. Capital Oak en DOMIVEST bieden momenteel de scherpste voorwaarden in dit segment.

Zakelijke lening + vastgoedonderpand → Deze variant gebruik ik uitsluitend voor kortlopende werkkapitaalbehoeften, overnames of wanneer er al een eerste hypotheek op het pand rust.

De uitbetaling verloopt razendsnel – vaak binnen 48 uur via partijen zoals Floryn, BridgeFund en New10 – maar de keerzijde is een aanzienlijk hogere rente. Ik zet dit middel alleen in wanneer snelheid cruciaal is en de looptijd beperkt blijft.

Overzicht van aanbieders van financiering voor zakelijk vastgoed

| Aanbieder | Type | Rente vanaf | Max. LTV | Eigen inbreng | Doorlooptijd (realiteit) |

|---|---|---|---|---|---|

| ABN AMRO | Zakelijke hypotheek | 3,70% | 90% | soms | 5-8 weken |

| Rabobank | Zakelijke hypotheek | 3,80% | 85% | meestal ja | 4-7 weken |

| ING | Zakelijke hypotheek | 3,90% | 80% | ja | 3-6 weken |

| Mogelijk | Vastgoedlening | 4,50% | 85% | nee | 1-3 weken |

| Collin Crowdfund | Vastgoedlening | 5,00% | 80% | nee | 2-4 weken |

| Capital Oak | Verbouwingsfinanciering | 4,80% | 100% na-waarde | nee | 3-5 weken |

ABN AMRO

Biedt vaak de scherpste rente. Ideaal bij financieringen zonder bijzonderheden, maar zodra er complexiteit ontstaat – bijvoorbeeld bij meerdere BV’s, verbouwingen of afwijkende huurcontracten – vertraagt het proces aanzienlijk.

Rabobank

Toont zich vooral flexibel bij agrarische en commercieel vastgoed gerelateerde aanvragen. Ze begrijpen sector-specifieke dynamiek beter dan gemiddeld, maar buiten die domeinen is hun beoordelingsproces minder voorspelbaar.

ING

Hanteert een strenge toetsing op cashflow. Geschikt voor ondernemers met sterke liquiditeitsposities en stabiele rentabiliteit. Minder geschikt wanneer toekomstige potentie belangrijker is dan historische cijfers.

Mogelijk

In de praktijk vaak de snelste partij én degene die de hoogste LTV in de markt biedt. Ze zijn pragmatisch en denken met je mee, wat vooral waardevol is wanneer snelheid en maximale financiering doorslaggevend zijn.

Collin Crowdfund

Werkt goed bij verhuurde panden. De community aanpak en focus op beleggingsvastgoed maakt dit een interessante route wanneer traditionele banken terughoudend zijn.

Capital Oak

Gespecialiseerd in transformatieprojecten (zoals wonen creëren uit kantoor- of winkelpanden). Ze begrijpen waardetoename en financieren daardoor eerder op potentie dan op de huidige staat van het vastgoed.

Hoe werkt een financiering voor zakelijk vastgoed

| Stap | Beschrijving | Benodigde Documenten | Geschatte Duur |

|---|---|---|---|

| 1. Oriëntatie & Voorbereiding | Bepaal je behoefte (bedrag, looptijd, LTV) en check haalbaarheid met een adviseur of online rekentool. | – Bedrijfsplan of prognose – Basisinfo: KvK-nummer, jaarrekening laatste 2-3 jaar – Indicatie van pandwaarde | 1-3 dagen |

| 2. Aanvraag Indienen | Vul online formulier in bij de bank/financier; krijg een voorlopige offerte. | – Online aanvraagformulier – ID, KvK-uittreksel – Financiële overzichten (balans, winst- en verliesrekening) | 1-5 werkdagen |

| 3. Documenten Uploaden & Eerste Beoordeling | Verstrek alle papieren; financier checkt basisrisico’s (DSCR: huur dekt lasten ≥1,2x). | – Jaarrekeningen (3 jaar) – Huurcontracten/prognoses – Bankafschriften (3-6 maanden) – Koopcontract (indien bekend) | 5-10 werkdagen |

| 4. Taxatie & Waardebepaling | Onafhankelijke taxateur (NWWI-gevalideerd) beoordeelt het pand op marktwaarde/executiewaarde. | – Taxatieopdracht (kosten €1.000-€2.000) – Bouwtekeningen/vergunningen (bij verbouwing) | 1-2 weken |

| 5. Definitieve Beoordeling & Offerte | Financier keurt aanvraag goed/af; je krijgt een bindende offerte met voorwaarden (rentevastperiode, aflossingsvorm). | – Aanvullende checks (bijv. BKR voor privé, maar niet altijd bij zakelijk) – Eventueel adviesgesprek | 1-2 weken |

| 6. Notaris & Passeerdag | Sluit de hypotheek af bij notaris; geld wordt overgemaakt. | – Hypotheekakte ondertekenen – Betalen bijkomende kosten (overdrachtsbelasting 10,4%, notariskosten €1.500-€2.500) | 1 week |

| 7. Nazorg & Uitvoering | Monitor aflossing; optie voor herfinanciering na 5-10 jaar. | – Maandelijkse incasso starten – Jaarlijkse rapportage (soms) | Doorlopend |

De totale bijkomende kosten liggen doorgaans tussen €5.000 en €10.000 exclusief rente, afhankelijk van de pandwaarde. Ter indicatie van de opbouw:

- Overdrachtsbelasting: 10,4% van de koopsom (bijvoorbeeld €52.000 bij een pand van €500.000)

- Taxatiekosten: circa €1.000–€2.000

- Notariskosten: gemiddeld €1.500–€2.500

- Bemiddelingskosten: variërend van €0 tot €2.000

In de meeste gevallen zijn deze kosten fiscaal aftrekbaar als zakelijke uitgaven.

Voor de doorlooptijd reken ik bij standaard aanvragen op 4 tot 8 weken, vanaf het indienen van de aanvraag tot aan de passeerdatum. Bij starters (zoals zzp’ers met minder dan drie jaar ondernemershistorie) of bij projecten met complexe verbouwingen loopt dit vaak op naar 8 tot 12 weken.

Nazorg blijft daarna doorlopend, met doorgaans een herfinancieringsmoment tussen jaar 5 en 10.

Mijn belangrijkste adviezen en observaties:

1. Goede voorbereiding bepaalt het tempo

Zorg dat je in de eerste week alle benodigde documenten verzamelt. In de praktijk ontstaat circa 70% van de vertraging door onvolledig aangeleverde stukken. Gebruik waar mogelijk tools zoals de online calculator van Rabobank om vooraf snel de DSCR te toetsen.

2. Bank of alternatieve financier?

Bij banken zijn met name de stappen 3 t/m 5 strikter. Je profiteert doorgaans van een lagere rente (vanaf circa 3,7%), maar de kans op afwijzing is hoog – ongeveer 40% bij een LTV boven de 80%. Via een vastgoedlening (zoals bij Mogelijk) worden stappen 2 t/m 4 vaak binnen twee weken afgerond. Dit is bijzonder geschikt voor investeerders met sterke huurprognoses.

3. Trend richting 2025

Digitalisering versnelt vooral de beoordeling in stap 2 en 3. Portalen zoals dat van ABN AMRO maken het proces efficiënter, maar de taxatie blijft een knelpunt. Schakel daarom tijdig een NWWI-taxateur in om de LTV optimaal te benutten.

4. Risico beheersen

Reserveer een buffer van minimaal 3 tot 6 maanden aan financieringslasten. Zonder eigen inbreng (20–30%) zakt de slagingskans tot onder de 50%. Voor zzp’ers adviseer ik extra aandacht voor de IVO (inkomensverklaring ondernemer) bij de inkomenstoetsing.

Kort gezegd: wie strak voorbereid start, versnelt het proces én verhoogt de kans op acceptatie aanzienlijk.

Voor en nadelen van een zakelijke vastgoedfinanciering

| Voordelen | Nadelen |

|---|---|

| Toegang tot kapitaal: U koopt zakelijk vastgoed zonder alles vooruit te betalen, ideaal voor groei. | Rente en kosten: Verhoogt totale uitgaven; reken op 3-6% rente plus bijkomende fees. |

| Diversificatie: Bouw vermogen op via vastgoed in uw portfolio. | Marktrisico: Waardeschommelingen kunnen leiden tot verlies. |

| Belastingvoordelen: Aftrekbare rente en afschrijvingen verlagen uw belastingdruk. | Liquiditeitsdruk: Geld vast in panden, minder flexibel voor andere behoeften. |

| Stabiele inkomsten: Huur genereert cashflow. | Strenge eisen: U moet financiële checks doorstaan. |

| Waardestijging: Potentieel voor vermogenswinst op lange termijn. | Beheerlast: Onderhoud en reparaties kosten tijd en geld. |

| Uitbreiding: Open nieuwe locaties met geleend kapitaal. | Illiquiditeit: Verkoop kan maanden duren. |

De voordelen wegen vaak zwaarder voor langetermijninvesteerders, maar starters zoals Mark moeten risico’s mitigeren met een conservatieve LTV. In mijn advies reken ik scenario’s door: bij een stabiele markt levert een vastgoedlening 8-12% rendement op huur, minus 4% rente. Risico’s? Ik raad een buffer van 20% aan voor onverwachte kosten.

Veelgestelde vragen over een vastgoedlening

Kan ik een zakelijke hypotheek krijgen zonder eigen inbreng?

Ja, maar alleen in specifieke situaties:

- Bij een vastgoedlening (Mogelijk, RNHB, Haffner) tot 80-85% LTV zonder eigen geld.

- Bij verbouwingsfinanciering tot 100% (soms 105%) van de na-waarde. Banken (ABN AMRO, Rabobank, ING) eisen bijna altijd 15-30% eigen middelen. Zonder eigen inbreng moet je huurinkomsten minimaal 130-150% van de lasten dekken.

Hoe lang duurt een aanvraag echt?

-

Zakelijke hypotheek bij een bank

Reken op 4 tot 8 weken vanaf de aanvraag tot het moment van passeren bij de notaris. Bij starters of zzp’ers zonder drie jaar historische cijfers kan dit oplopen tot 12 weken. -

Vastgoedlening via partijen als Mogelijk of DOMIVEST

Veel sneller en pragmatischer: doorgaans 1 tot 3 weken. -

Crowdfunding (o.a. Collin, Geldvoorelkaar)

Je zit meestal op 2 tot 4 weken, afhankelijk van hoe snel de pitch volledig gefund is.

Wat ik keer op keer zie: de grootste vertraging komt bijna altijd door de taxatie, meestal 1 tot 2 weken. Wie pas ná goedkeuring een taxateur regelt, verliest onnodig tijd. Tijdig inschakelen bespaart je minimaal een week en soms zelfs de deal.

Wat is uiteindelijk goedkoper: bank of alternatieve financier?

Op rente wint de bank bijna altijd. De tarieven liggen doorgaans tussen 3,7% en 4,5%, terwijl je bij een vastgoedlening 4,5% tot 7,0% betaalt en bij crowdfunding zelfs 5,0% tot 8,0%.

Maar hier komt het echte verhaal: bij banken lever je tijd en flexibiliteit in. Het proces duurt langer, vraagt meer documentatie en de kans op afwijzing is groter. In de praktijk zie ik veel ondernemers liever 0,8% extra rente betalen als dat 6 weken versnelling oplevert én de zekerheid van akkoord vergroot. Snelheid en voorspelbaarheid kunnen financieel waardevoller zijn dan een lage rente op papier.

Welke documenten worden vrijwel altijd opgevraagd?

Bij ongeveer 95% van de aanvragen wordt het volgende standaard verlangd:

-

Jaarrekeningen van de afgelopen 2 à 3 jaar

-

Actuele balans en winst- en verliesrekening

-

Huurcontracten of realistische verhuurprognose

-

NWWI-taxatierapport

-

Koopovereenkomst of intentieverklaring

-

KvK-uittreksel + kopie van een identiteitsbewijs

-

Voor zzp’ers aanvullend: Inkomensverklaring Ondernemer (IVO) of een accountantsprognose

Wie dit in week 1 paraat heeft, versnelt het proces met 2–3 weken.

Wat als de taxatie lager uitvalt dan de koopsom?

Dit is de meest voorkomende oorzaak van financieringsproblemen. De financier rekent namelijk altijd met de taxatiewaarde, niet met de aankoopprijs.

Voorbeeld:

-

Aankoopprijs: €900.000

-

Taxatiewaarde: €820.000

-

Max. lening bij 80% LTV: €656.000 in plaats van €720.000

Je moet dus ineens €164.000 extra eigen middelen inbrengen óf opnieuw onderhandelen over de prijs.

Daarom adviseer ik altijd om vóór de koop een realistische waardebepaling te laten doen.

Kan ik boetevrij aflossen?

-

Banken: bijna nooit volledig. Meestal mag je slechts 10–20% per jaar zonder boete aflossen.

-

Vastgoedleningen (zoals Mogelijk, Haffner, RNHB): vaak 100% boetevrij.

-

Crowdfunding: meestal ook volledig boetevrij of met een beperkte vergoeding.

Dit maakt alternatieve partijen bijzonder interessant als je verwacht binnen 5–10 jaar te willen verkopen of herfinancieren.