Rekening courant krediet

Het is belangrijk om meteen een duidelijk onderscheid te maken. Wanneer we in België spreken over een rekening-courant of rekening-courantkrediet voor ondernemers, kunnen daarmee namelijk twee verschillende zaken bedoeld worden. In de praktijk worden die termen vaak door elkaar gebruikt, terwijl ze een totaal andere functie hebben binnen uw onderneming.

Hieronder leggen we het verschil helder uit.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

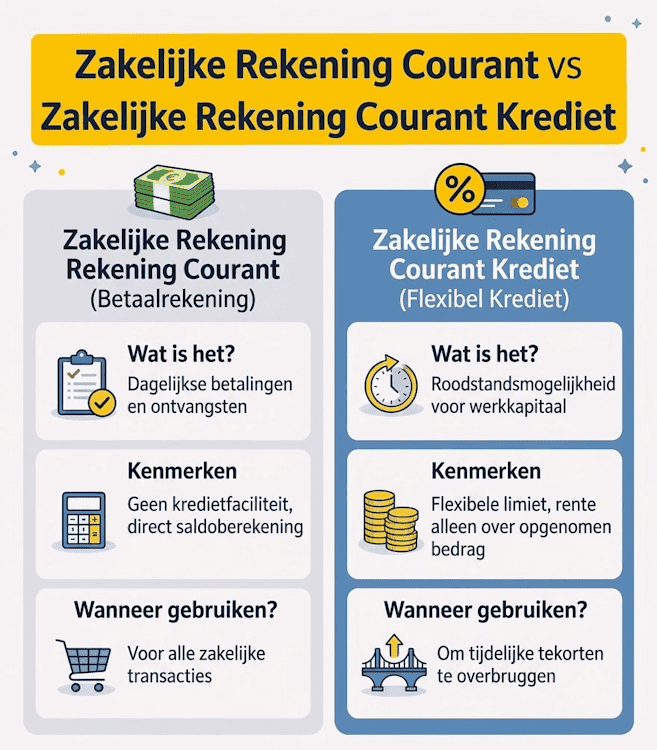

Wat is een rekening courant?

De term kan twee dingen betekenen.

- Een zakelijke zichtrekening met kredietlimiet, waarmee u tijdelijk onder nul kunt gaan. Dat noemen we een rekening-courantkrediet of kaskrediet.

- Of een rekening-courantverhouding tussen u en uw vennootschap, bijvoorbeeld wanneer u privé iets voorschiet voor uw bedrijf, of wanneer u geld opneemt uit de vennootschap.

Die tweede betekenis geldt vooral bij rechtspersonen zoals een bv of nv. Bij een eenmanszaak is er geen aparte rechtspersoon. Daar spreekt men eerder van privéopnames of privé-inbrengen.

→ Lees meer over de rekening courant als betaalrekening

Een rekening-courantkrediet — in België meestal kaskrediet genoemd — is een zakelijke kredietlijn die rechtstreeks gekoppeld is aan uw zakelijke zichtrekening en doorgaans door een bank wordt verstrekt. Sluit u een flexibel krediet af bij een alternatieve financier zonder klassieke banklicentie, dan spreekt men meestal niet van een rekening-courantkrediet maar van een zakelijk krediet.

Voor u als ondernemer werkt het in de praktijk vaak gelijkaardig. Het verschil zit vooral in de juridische structuur, de regulering en het type financier: een klassieke bank tegenover een alternatieve kredietverstrekker.

Alternatieven voor rekening courant krediet

Wilt u liever niet structureel onder nul gaan, op uw zakelijke rekening, maar hebt u wel nood aan extra werkkapitaal? Dan bestaan er verschillende alternatieve vormen van bedrijfsfinanciering voor een rekening-courantkrediet of kaskrediet. Een van de bekendste oplossingen is factoring en/of factuur financiering.

Veelgestelde vragen omtrent rekening courant krediet

Wat is een rekening courant krediet?

Een rekening courant krediet sluit je af bij de bank of een andere geldverstrekker. Het gaat om een betaalrekening met de mogelijkheid om rood te staan. Over het bedrag dat je rood staat betaal je rente.

Wat is een rekening courant?

Een rekening courant gebruik je als DGA met jouw BV. Je tekent een overeenkomst dat je bedragen privé kunt voorschieten of dat je privé betalingen kunt doen vanaf de zakelijke rekening.

Hoe zet ik een rekening courant op de balans?

Vraag jouw boekhouder of accountant naar de manier waarop je de rekening courant op de balans zet. Het is belangrijk dat je dit goed doet, om netjes te voldoen aan de voorwaarden van de Belastingdienst.

Kan ik een rekening courant tussen twee vennootschappen gebruiken?

Ja, het is mogelijk om een rekening courant tussen twee vennootschappen te gebruiken. Zo zorg je ervoor dat je het beschikbare saldo van de ene vennootschap ook voor de ander kunt gebruiken.

Is een rekening courant krediet (krediet) duur?

Banken en geldverstrekkers bepalen zelf welke voorwaarden ze gebruiken voor een rekening courant (krediet). Dat betekent dat je een hogere of een lagere rente betaalt, die bovendien variabel kan zijn. Houd er rekening mee dat een rekening courant krediet vaak duurder is dan een andere zakelijke lening met een vaste rente.