Zakelijke lening via Creddo

- Vergelijk meerdere kredietverstrekkers

- Ontvang kosteloze en niet bindende voorstellen

- Binnen 48 uur ontvang je de voorstellen

- Vlotte en snelle uitbetaling van financiering

- Niet bindend

- Antwoord binnen 48u

- Meerdere kredietverstrekkers

- Snelle uitbetaling

Zo werkt Creddo

Vraag een lening aan

Je vraagt als ondernemer snel, simpel en kosteloos een bedrijfslening aan.

Ontvang aanbiedingen

Onze geldverstrekkers sturen je op werkdagen binnen 48 uur hun aanbiedingen.

Maak je keuze

Kies de bedrijfslening die het best past bij jouw bedrijf, doelstellingen en ambities.

Een greep uit onze partners

Veelgestelde vragen bij een zakelijke lening

Hoe hoog zijn de aflossingen voor een zakelijke lening?

Je hebt zelf invloed op de aflossingen van een zakelijke lening. Kies je voor een relatief korte looptijd en een hoog leenbedrag? De aflossingen zijn in dat geval hoger dan bij een kleinere lening over een langere looptijd. Houd er rekening mee dat lagere aflossingen op termijn leiden tot hogere absolute kosten van de lening, omdat de looptijd vaak langer is. Vergelijk de aanbiedingen en voorstellen, zodat je precies weet wat je zal aflossen.

Wie kunnen een zakelijke lening aanvragen?

De geldverstrekkers die bij ons zijn aangesloten bepalen uiteindelijk de specifieke voorwaarden. Vaak gaat het om het volgende. Jouw bedrijf moet:

- Ingeschreven zijn bij de Kamer van Koophandel;

- Minimaal 1 jaar bestaan;

- Een zakelijke bankrekening hebben;

- Een minimale omzet hebben van 50.000 euro.

Houd er rekening mee dat verschillende financiers hun eigen richtlijnen en regels hanteren, daar hebben we bij Creddo geen invloed op.

Hoeveel kost een zakelijke lening?

De kosten van een zakelijke lening bestaan uit de rente en eventuele bijkomende kosten. Het gaat bijvoorbeeld om een afsluittarief of om administratieve kosten die de financier berekent. Je kunt via Creddo een aanvraag doen. In de voorstellen en aanbiedingen die je ontvangt staat precies beschreven welke kosten je maakt. Let op: de aflossingen die je doet gelden niet als kosten. Dit is het bedrag dat je leent, dat je dus weer terugbetaalt.

Kan ik vervroegd aflossen op de zakelijke lening?

Ja, je kunt in de meeste gevallen vervroegd aflossen op de zakelijke lening. Dat biedt jou extra flexibiliteit. Dus heb je een meevaller of merk je dat de omzet stijgt en de cashflow dus toeneemt? Je kunt ervoor kiezen om al sneller extra bedragen af te lossen. Houd er rekening mee dat sommige geldverstrekkers daarvoor een boeterente of vergoeding berekenen. In andere gevallen blijven de totale kredietkosten gelijk. Tip: bekijk in het voorstel of de aanbieding de voorwaarden die er gelden voor het vervroegd aflossen op jouw zakelijke lening.

Welke zakelijke financier moet ik kiezen?

Je bepaalt zelf welk aanbod of voorstel het best past bij jouw bedrijf. Dus heb je bij een bepaalde geldverstrekker een beter gevoel dan bij een andere? Bij Creddo werken we alleen samen met betrouwbare partners. Dat betekent dat andere ondernemers goede ervaringen hebben met de verschillende financiers. Vergelijk de voorwaarden, de mogelijkheden en de rente die je betaalt. Kies op die manier de financier voor jouw zakelijke lening of zakelijk krediet, zodat je zeker weet dat je daarmee een goede keuze maakt.

Hoeveel kan ik zakelijk lenen?

Hoeveel je zakelijk kan lenen hangt af van wat je nodig hebt en van wat de financier wil aanbieden. Dat is bijvoorbeeld afhankelijk van de lasten die jouw bedrijf kan dragen. Zo leent de bank meestal tussen de 50.000 en 250.000 euro uit. Andere financiers kunnen andere bedragen hanteren. Ondernemers die minder kapitaal nodig hebben, kunnen kiezen voor een microfinanciering. Dan bedraagt het krediet vaak minder dan 50.000 euro.

Waarom een zakelijke lening?

Een zakelijke lening is geschikt voor verschillende doeleinden. Denk bijvoorbeeld aan de aankoop van machines of materialen. Of aan het uitbreiden van het wagenpark. Financieren kan voor de langere termijn en met een vaste of variabele looptijd en vaste of variabele maandlasten. Let binnen de voorwaarden bijvoorbeeld op de mogelijkheid om afgeloste bedragen opnieuw op te nemen.

Wat heb je nodig voor een zakelijke lening?

Om de vragen in het aanvraagproces bij Creddo te kunnen beantwoorden heb je in ieder geval een financieel overzicht nodig. Dit kan bijvoorbeeld een jaarrekening zijn. Ook heb je een zakelijke bankrekening en een inschrijving bij de KvK nodig. Op een gegeven moment wordt ook gevraagd om een winst- en verliesrekening en een balans- en resultatenrekening. Ten slotte wordt gevraagd om een rekeningoverzicht en bewijs van eventueel onderpand.

Hoe werkt een kredietrisico beoordeling?

Bij een kredietrisico beoordeling kijkt de financier vooral naar de financiële gezondheid van jouw bedrijf. Kan de aanvrager daadwerkelijk de lasten dragen? Wat gebeurt er bij een eventueel faillissement? Daarnaast wordt er gekeken naar andere vereisten. Denk bijvoorbeeld aan een minimale omzet of aan een minimum aantal jaren inschrijving bij de Kamer van Koophandel. Ook kan meewegen of de ondernemer bereid is om privé borg te staan.

Een zakelijke lening is geen persoonlijke lening. Deze gebruik je als zzp’er, MKB’er of andere ondernemer om in één keer een bedrag te lenen dat je nodig hebt voor je bedrijf, bijvoorbeeld voor een investering, groei of extra werkkapitaal. Maar wat houdt zo’n lening precies in, welke opties zijn er en waar moet je op letten bij de voorwaarden? We leggen het je graag helder uit.

Via Creddo kun je eenvoudig online een zakelijke lening aanvragen. We begeleiden je stap voor stap door het proces, zodat het snel én overzichtelijk blijft. Op basis van je aanvraag ontvang je meerdere offertes van onze aangesloten financiers.

Daarna bepaal jij zelf waar je de lening afsluit. Vergelijk de rente, voorwaarden en looptijd, en kies de optie die het beste past bij jouw onderneming. Zo houd jij de controle, en helpen wij je aan betrouwbare keuzes en duidelijkheid vanaf het begin.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Wat is een zakelijke lening?

Een zakelijke lening is een financieringsvorm waarbij je in één keer een bedrag ontvangt dat je gebruikt voor je onderneming. Denk aan investeringen in apparatuur, voorraad, personeel of groei. De lening sluit je af op naam van je bedrijf, zodat de kosten en verplichtingen zakelijk blijven.

Bij een zakelijke lening weet je vooraf precies waar je aan toe bent. Je spreekt met de geldverstrekker de kosten af: een bedrag, looptijd en een vast percentage rente. De rente staat gedurende de hele looptijd vast, zodat je maandlasten voorspelbaar blijven.

Je betaalt de lening terug via vaste maandelijkse termijnen. Iedere maand los je een deel van de lening af en betaal je rente over het bedrag dat nog openstaat. Naarmate de tijd verstrijkt, wordt dat bedrag kleiner — en daarmee ook je rentekosten.

Let op: het afgeloste deel kun je niet opnieuw opnemen. Een zakelijke lening is dus bedoeld voor één duidelijke investering of behoefte, niet als doorlopend krediet. Zo houd je overzicht en weet je altijd precies waar je financieel staat.

Zakelijke lening gebruiken voor verschillende doeleinden

Een zakelijke lening kun je inzetten voor allerlei doelen binnen je onderneming. In principe ben je vrij om te bepalen waar je het geld voor gebruikt, zolang je een helder plan hebt. Financiers willen graag weten wat je met het geleende bedrag van plan bent; dat helpt hen het risico beter in te schatten en vergroot de kans op een snelle goedkeuring.

Bij Creddo zien we dagelijks uiteenlopende aanvragen van ondernemers, van zzp’ers tot gevestigde MKB-bedrijven. De zakelijke lening wordt vaak gebruikt voor:

- Voorraad inkopen

Als je snel extra voorraad wilt inslaan om te kunnen voldoen aan een piek in de vraag, kan een zakelijke lening uitkomst bieden. Zo voorkom je misgelopen omzet doordat je “nee” moet verkopen en kun je direct inspelen op groei. Dat kan met een zakelijke lening, zakelijk krediet of leverancierskrediet. - Projectfinanciering voor bouw en infrastructuur

Voor bouwbedrijven en ondernemers in de infrastructuur is liquiditeit vaak cruciaal. Een zakelijke lening of projectfinanciering biedt ruimte om materialen, materieel of personeel te bekostigen vóórdat de opdrachtgever betaalt. Zo kun je doorwerken aan lopende projecten zonder dat cashflow een rem vormt. - Auto of bedrijfswagen financieren

Of het nu gaat om een nieuwe bestelbus, een elektrische auto van de zaak of het uitbreiden van je wagenpark: een zakelijke lening voor een auto helpt je om de kosten te spreiden over meerdere jaren. Zo houd je je liquiditeit op peil terwijl je wél kunt investeren in mobiliteit. - Vastgoed financieren

Wil je zakelijk vastgoed kopen, verbouwen of tijdelijk de periode overbruggen tussen aankoop en verkoop? Dan kun je kiezen voor een bedrijfshypotheek of een overbruggingskrediet. Beide zijn vormen van zakelijke financiering, maar met een ander doel: de hypotheek is langdurig, het overbruggingskrediet juist tijdelijk. - Financiering voor horeca

Een horecalening kan helpen bij het opstarten, vernieuwen of uitbreiden van je zaak. Denk aan een nieuwe keuken, interieur of terras. In de horeca is cashflow cruciaal, dus een lening kan nét dat duwtje geven om te blijven groeien zonder je reserves aan te spreken. Dat kan met een zakelijke lening o.b.v. PIN bij PIN Voorschot of YouLend. - Lening zonder BKR

Heb je een negatieve BKR-registratie of wil je liever dat er geen toetsing plaatsvindt? Dan kun je kiezen voor een zakelijke lening zonder BKR. Deze optie is vooral geschikt voor ondernemers met een goed plan en voldoende cashflow, maar een lastige kredietgeschiedenis. Houd er rekening mee dat de rente vaak iets hoger ligt. - Factoring of leasing als alternatief

In plaats van een lening kun je ook kiezen voor factoring (direct geld ontvangen voor openstaande facturen), factuur financiering of leasing (apparatuur of voertuigen gebruiken zonder ze direct te kopen) bij Hitlermann Lease of BeEquip. Beide opties houden je liquiditeit vrij en kunnen slimmer zijn als je niet per se een eenmalig bedrag nodig hebt.

Wat heb je nodig voor het aanvragen van een zakelijke lening?

Houd voor het aanvragen van een zakelijke lening een aantal gegevens bij de hand. Je kunt daarmee de diverse stappen van het aanvraagproces doorlopen.

De gegevens gebruikt de kredietverstrekker om bijvoorbeeld de financiële draagkracht van jouw onderneming te bepalen. Verzamel in ieder geval de volgende gegevens als je een zakelijke lening gaat aanvragen:

- Jaarcijfers

Jaarcijfers geven inzicht in de omzet, winst, aflossingen en of jouw bedrijf financieel gezond is. Dat is handig voor jezelf, én voor geldverstrekkers. Creddo vraagt je om zowel de omzet van de afgelopen 12 maanden aan te geven als te voorspellen hoe dat er het komende jaar uit zal zien.Tip: heb je geen jaarcijfers? Vraag een belastingadviseur, boekhouder of accountant om hulp.

- Overzicht af- en bijschrijvingen en afschrift zakelijke rekening

Een kopie met de af- en bijschrijvingen van jouw zakelijke rekening bewijst dat jij de rekening beheert. Bovendien willen kredietverstrekkers graag zien welke inkomsten en uitgaven er zijn geweest. Dit geeft een beeld van de kredietwaardigheid van jouw bedrijf.Tip: je kunt tijdens het aanvragen van een zakelijke lening zelf een kopie uploaden met onze handleidingen bij ING, RaboBank, Triodos Bank, ABN AMRO, Regiobank, KNAB, ASN Bank, Bunq of de SNS Bank.

- BV’s: kengetal

De kengetallen geven kredietverstrekkers een goed beeld van de financiële gezondheid van een bedrijf. Tip: wat zijn kengetallen? Het gaat bijvoorbeeld om de Current Ratio, de Quick Ratio, de Rentabiliteit en de Solvabiliteit. De ratio’s en getallen geven goed weer hoe het bedrijf er financieel voor staat, iets dat geldverstrekkers graag willen weten. - Bij herfinanciering: leningsovereenkomst

Wil je een zakelijke lening herfinancieren? De vorige leenovereenkomst maakt duidelijk welke lasten jouw bedrijf in het verleden kon dragen.Let op: houd rekening met de voorwaarden van jouw huidige zakelijke lening. Mag je die boetevrij aflossen met de herfinanciering die je aanvraagt?

- Bij objectfinanciering: offerte van asset

Houd voor nieuwe machines of andere objectfinanciering de offerte van het bedrijfsmiddel (asset) bij de hand. Dit toont aan wat je voor een object zoals een machine betaalt. Dit garandeert de kredietverstrekker de waarde daarvan, om je op basis daarvan een krediet aan te bieden.

Stappenplan bij het aanvragen van een zakelijke lening

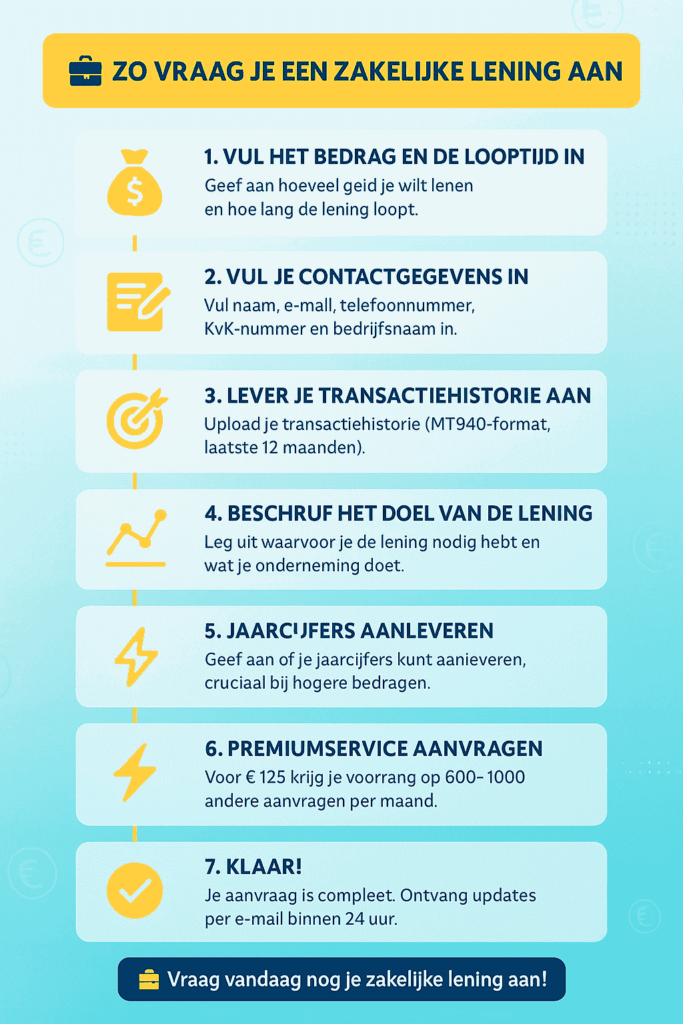

Een zakelijke lening aanvragen bij Creddo is eenvoudig. Volg dit 7-stappenplan en je aanvraag is snel compleet.

- Stap 1: Vul het bedrag en de looptijd in

Geef aan hoeveel geld je wilt lenen en hoe lang je de lening wilt laten lopen. Dit is het bedrag dat je zoekt en de looptijd van de lening.

- Stap 2: Vul je contactgegevens in

Vul je naam, e-mailadres, telefoonnummer, KvK-nummer en bedrijfsnaam in. Zo kunnen wij en de financiers contact met je opnemen indien nodig.

- Stap 3: Lever je transactiehistorie aan

Upload je transactiehistorie in MT940-formaat van de laatste twaalf maanden. Dit geeft een overzicht van alle inkomende en uitgaande betalingen op je zakelijke rekeningen, zodat financiers je aanvraag goed kunnen beoordelen.

- Stap 4: Beschrijf het doel van de lening

Leg uit waarvoor je de lening nodig hebt en wat je als onderneming doet. Een duidelijk plan helpt de financiers om je aanvraag sneller en nauwkeuriger te beoordelen.

- Stap 5: Jaarcijfers aanleveren

Geef aan of je jaarcijfers kunt aanleveren. Zeker bij hogere bedragen is dit waardevol voor een goede beoordeling van je kredietaanvraag.

- Stap 6: Premiumservice aanvragen

Wil je met prioriteit behandeld worden? Voor 125 euro kun je gebruikmaken van onze premiumservice en krijg je voorrang op de 600-1000 andere aanvragen die we maandelijks behandelen.

- Stap 7: Klaar!

Je aanvraag is nu compleet. Je ontvangt e-mails zodra er verdere acties nodig zijn, zoals vragen van de financier, een bankkoppeling of updates over je aanvraag. Binnen 24 uur heb je gegarandeerd al enkele contactpunten met ons gehad.

Meer informatie over een zakelijke lening via Creddo

Bij Creddo werken we samen met een zorgvuldig geselecteerde groep financiers en banken (bijv. Capilex) en adviseurs (bijv. Match by Mitch) en voormalige fintech kredietverstrekkers (bijv. October).

We weten precies welke informatie zij nodig hebben om jouw aanvraag goed te kunnen beoordelen. Daarom vragen we bij je online aanvraag alleen naar de gegevens die écht relevant zijn, duidelijk, veilig en zonder onnodige stappen.

Met die gegevens kunnen onze aangesloten financiers jouw aanvraag eerlijk en zorgvuldig beoordelen. Jij ontvangt vervolgens hun offertes, zodat je precies ziet wat er mogelijk is voor jouw bedrijf.

Neem de tijd om de voorstellen naast elkaar te leggen. Kijk niet alleen naar de rente, maar ook naar de voorwaarden en de flexibiliteit. Zo kun je een weloverwogen keuze maken, op basis van wat goed voelt voor jou en jouw onderneming.

Bij Creddo houd jij altijd zelf de regie, wij zorgen er alleen voor dat je de juiste informatie en betrouwbare partijen aan tafel hebt.

Zakelijke lening als starter of startend bedrijf aanvragen

Wil je de zakelijke lening via Creddo aanvragen als starter of startend bedrijf? Je hebt misschien nog geen jaarcijfers. Dat betekent gelukkig niet dat je zakelijk geen geld kunt lenen. Het is goed mogelijk om een lening aan te vragen, bijvoorbeeld op basis van de recente transacties op jouw zakelijke rekening. Het laat zien welke cashflow er beschikbaar is. Op basis daarvan kun je het geld lenen dat je nodig hebt, ook als je met jouw bedrijf pas net begonnen bent.

Zakelijke lening als starter →

Als zzp’er in aanmerking komen voor een zakelijke lening

Zoek je speciaal als zzp’er naar een zakelijke lening? Je bent zelfstandige zonder personeel, met een eenmanszaak. Je kunt geld lenen voor jouw bedrijf, bijvoorbeeld als je net begint of als je een investering wilt doen. Dus heb je plannen om te groeien of is er geld nodig om het professioneler aan te pakken? Het is in die gevallen een goed idee om geld te lenen met een zakelijke lening. Je vraagt de lening eenvoudig aan via Creddo.

Zakelijke lening zonder jaarcijfers

Wil je wél een zakelijke lening aanvragen, maar heb je nog géén jaarcijfers beschikbaar? Of heb je wel jaarcijfers, maar niet van drie boekjaren? Geen zorgen, ook in dat geval heb je de mogelijkheid om zakelijk geld te lenen. Een aantal financiers stelt namelijk geen jaarcijfers verplicht. In plaats daarvan kijken ze bijvoorbeeld naar de actuele transacties op de zakelijke rekening. Dat geeft een goed beeld van het saldo en de cashflow die er beschikbaar is.

Zakelijke lening zonder jaarcijfers →

Geld lenen zonder BKR

Geld lenen zonder BKR sluit je af als je snel geld nodig hebt, maar geen controle wilt (of kunt) laten uitvoeren bij het Bureau Krediet Registratie. Dit kan handig zijn als je een negatieve BKR-registratie hebt.

Let op: aanbieders die geen BKR-toets doen, rekenen vaak hogere rentes en kortere looptijden. Dat maakt deze leningen duurder en risicovoller. Gebruik dit dus alleen als je precies weet hoe je het terugbetaalt, impulsief lenen zonder BKR kan duur uitpakken.

Overbruggingskrediet

Een overbruggingskrediet gebruik je als je een nieuw huis wilt kopen, maar je oude woning nog niet verkocht is. Je krijgt tijdelijk de overwaarde van je huidige woning als lening, zodat je alvast kunt doorpakken met de aankoop van je nieuwe huis.

Snel een klein bedrag lenen/financieren

Wil je snel een klein bedrag lenen of financieren? Je hebt daarvoor zakelijk een aantal mogelijkheden. Het gaat om een zakelijke lening met spoed. De bij ons aangesloten zakelijke financiers kunnen jou het geld al binnen één of twee werkdagen overmaken. Je hebt het geld zo snel mogelijk op de zakelijke rekening staan, als je er zelf voor zorgt dat alle gevraagde gegevens op tijd beschikbaar zijn.

Zakelijke lening met spoed aanvragen →

Een zakelijke lening aanvragen

Benieuwd hoe je de zakelijke lening kunt aanvragen als je ondernemer bent? We maken het je bij Creddo graag zo makkelijk mogelijk. We vragen je alleen om de gegevens die de financiers van je nodig hebben. Dat doen we gewoon online, zodat er geen papierwerk aan te pas komt. Je kunt op die manier snel een zakelijke lening aanvragen, waarna je van de aangesloten financiers een vrijblijvende offerte ontvangt.

Zakelijke leningen vergelijken

Het is verstandig om de zakelijke leningen te vergelijken. De bij ons aangesloten financiers brengen je een vrijblijvende offerte uit. Kijk goed naar de voorwaarden, naar de looptijd en natuurlijk naar de rente die je zakelijk betaalt. Bekijk en vergelijk op die manier de verschillende voorstellen en aanbiedingen. Maak een keuze uit het aanbod dat er beschikbaar is, voor de zakelijke lening die het best past bij jouw bedrijf.

Zakelijke leningen vergelijken →

Rood staan

Heb je af en toe extra geld nodig, maar weet je niet precies wanneer dat zal zijn en hoe hoog het bedrag is? Je kunt met de financier of een bank afspreken om rood te kunnen staan. Je hebt dan de mogelijkheid om meer geld uit te geven of op te nemen dan dat je op dat moment beschikbaar hebt. Let op: houd er rekening mee dat rood staan vaak duurder is dan een zakelijk krediet.

Leasen

Een investering in nieuwe machines of een (bedrijfs)auto kun je doen met een zakelijk krediet of op basis van lease. Kies je bijvoorbeeld voor operational lease? Je wordt economisch eigenaar, maar het juridisch eigendom blijft bij de leasemaatschappij. Als je kiest voor financial lease word je zowel economisch als juridisch eigenaar. Laat je goed voorlichten over de voorwaarden die er gelden.

Bedrijfshypotheek

Een bedrijfshypotheek sluit je zakelijk af als je bijvoorbeeld een bedrijfspand wilt financieren. Dit kan een pand zijn voor de verhuur of voor je eigen onderneming.

Autobedrijf financieren

Een autobedrijf starten is ingewikkeld als je weinig eigen geld hebt. Tenminste, dat denken de meeste starters. Maar met Creddo komt de droom van een eigen autobedrijf dichterbij. Start je onderneming met een bedrijfsfinanciering, zoals een zakelijke lening. Op deze manier kun je snel inventaris opbouwen en de bouwstenen voor je bedrijf leggen.

Een autobedrijf starten is ingewikkeld als je weinig eigen geld hebt. Tenminste, dat denken de meeste starters. Maar met Creddo komt de droom van een eigen autobedrijf dichterbij. Start je onderneming met een bedrijfsfinanciering, zoals een zakelijke lening. Op deze manier kun je snel inventaris opbouwen en de bouwstenen voor je bedrijf leggen.

Zakelijk vastgoed, beleggingspanden en bedrijfspanden financieren met een vastgoedlening

Wil je vastgoed kopen, wil je uitbreiden of verbouwen? Dan kun je een vastgoedlening aanvragen via Creddo. Onze aangesloten kredietverstrekkers kunnen gunstige voorwaarden en tarieven aanbieden, zodat je kunt lenen zonder tussenkomst van een bank. Zo kun je snel en effectief je vastgoeddromen verwezenlijken.

Zakelijk vastgoed, beleggingspanden en bedrijfspanden financieren met een vastgoedlening →

Een bouwbedrijf financieren

De bouwsector barst uit zijn voegen. Het zou zonde zijn om als bouwbedrijf niet te profiteren van de ontwikkelingen op de markt. Denk aan opdrachten voor verduurzaming, voor de bouw van nieuwe huizen en voor isolatie of renovatie. Groei en ontwikkeling gaan vaak samen met kosten voor investeringen. Met een zakelijke lening of zakelijk krediet, speel je werkkapitaal vrij.

Horecalening

Je hart brandt voor de horeca. Je hebt een fantastisch idee voor een chic restaurant, een leuk café of wil een bijzonder hotel starten. Maar één ding ontbreekt: voldoende startkapitaal. Gelukkig zijn er allerlei mogelijkheden om te kunnen beginnen met je bedrijf. Geld lenen is online zo geregeld. Misschien heb je al een eigen bedrijf, en wil je doorgroeien. Ook dan is een zakelijke lening of een zakelijk krediet een goed hulpmiddel.

PIN-financiering

Soms hebben ondernemers snel een krediet nodig. Een PIN-financiering is een van de snelst toegekende manieren om aan kapitaal te komen. Deze lening is bovendien eenvoudig terug te betalen, want elke keer dat een klant betaalt via de PIN, gaat een deel van het geld terug naar de financier. Zo kun je dus je lening betalen naar eigen draagkracht. Heb je een dag meer transacties, dan los je meer geld af, en als je minder hebt, dan los je minder van je lening af.

Reviews van aanbieders van zakelijke leningen

Bij Creddo weken we samen met een aantal zakelijke geldverstrekkers. Zij zijn de financiers die jouw aanvraag die je online doet beoordelen. We werken al lange tijd samen met onze kredietpartners, dus kunnen je met vertrouwen vertellen dat je daar een goede keuze maakt. Uiteraard ontvang je voorstellen of aanbiedingen van meerdere geldverstrekkers, zodat je de opties zelf met elkaar kunt vergelijken.

-

New10

New10 is een project van ABN Amro. Bij de start van het project was het de bedoeling om online een plek te creëren, waar ondernemers zo eenvoudig mogelijk een financiering kunnen afsluiten. Bovendien kun je bij New10 je lening eerder aflossen, zonder dat je hierdoor boeterente moet betalen. Klinkt dit je als muziek in de oren? Dan is het een goed idee om meer informatie in te winnen over New10 en via Creddo een lening aan te vragen.

-

BridgeFund

BridgeFund verstrekt zakelijke leningen met een maximum van 250.000 euro. Hierbij geldt een vast rentepercentage van één procent, dat wordt aangevuld met een variabele opslag. Ondanks dat het maximaal te lenen bedrag vrij hoog is, is het ook voor zzp’ers mogelijk om geld te lenen bij BridgeFund. Vervroegd aflossen van de lening kan zonder hiervoor boeterente te betalen. Het is dus zeker de moeite waard om je in te lezen over de voorwaarden van leningen bij BridgeFund voordat je deze via Creddo aanvraagt.

-

CapitalBox

Eén van de financiers waar je een zakelijke lening kunt afsluiten is CapitalBox. Hier kun je financiering afsluiten tot 350.000 euro voor een periode van maximaal 36 maanden of korter. Je hoeft er geen (zakelijke) zekerheden af te geven, het aflossen kan flexibel en vervroegd aflossen is altijd kosteloos. Kortom erg overzichtelijk. Benieuwd wat je kunt lenen en wat je van CapitalBox kunt verwachten? Wij vertellen je graag meer over de geldverstrekker.

-

OPR Bedrijfskrediet

OPR Bedrijfskrediet maakt het eenvoudig om online (wat) extra geld te lenen voor jouw bedrijf. Dus zoek je een lening voor 3.000 tot 50.000 euro? Je kunt het geld voor 1 tot 12 maanden lenen. Dat betekent dat je heel flexibel bent, om zelf aan te geven hoe lang je het nodig hebt en om hoeveel geld het gaat. Ontdek de voordelen, mogelijkheden en ook de nadelen bij OPR Bedrijfskrediet.

-

Qeld

Qeld is net als Creddo een van oorsprong Zweedse kredietverstrekker voor ondernemers. Alle soorten ondernemers kunnen gebruikmaken van de leningen van Qeld, of je nu een B.V. hebt of juist als zzp’er werkt. Het rentepercentage dat geldt over de leningen, wordt berekend op basis van een risicoprofiel. Dit kan erg positief uitpakken als het verstrekken van een lening aan jouw bedrijf weinig risico met zich meebrengt. Qeld is razendsnel met het uitbetalen van de lening, soms lukt dit zelfs nog op de dag van de aanvraag. Wil je snel een lening afsluiten? Verdiep je dan in alle ins en outs van lenen bij Qeld.

-

Swishfund

Swishfund biedt leningen voor ondernemers aan. Hierbij kan het gaan om ondernemers met een kleine financieringsbehoefte, maar ook om bedrijven die tonnen nodig hebben. Bij Swishfund kun je maximaal één miljoen euro laten financieren. Echter, ook kredieten vanaf 3.000 euro behoren tot de mogelijkheden. Bij Swishfund wordt er voor het bepalen van de hoogte van een krediet gekeken naar de omzet van het afgelopen jaar. Heb jij behoefte aan een lening en lijkt Swishfund je een geschikte partij? Bekijk dan onze pagina over Swishfund.

-

5in5

5in5 is een zakelijke kredietverstrekker die zich richt op zzp’ers en kleine ondernemers. Bij 5in5 kun je als ondernemer tussen de 500 en 5.000 euro lenen. Hierbij gaat het om een kortlopende lening, wat in dit geval inhoudt dat je maximaal 5 maanden hebt om de lening af te lossen. Om geld te lenen bij 5in5 hoef je geen jaarcijfers of bedrijfsplan te tonen, wat het aanvragen van een krediet erg eenvoudig en snel maakt. Lees je in over de voorwaarden van 5in5 en maak vandaag nog je keuze!

-

YouLend

YouLend verzorgt leningen, zowel voor kleine als voor grote bedrijven. Bij YouLend is het mogelijk om enkele duizenden euro’s te lenen, maar ook financieringen tot één miljoen zijn hier bespreekbaar. Flexibele terugbetaling is mogelijk bij YouLend. Hierdoor is het ook voor ondernemers die onregelmatige inkomsten hebben geen probleem om een financiering af te sluiten. Is dit precies wat je nodig hebt? Lees je dan eens goed in over YouLend.

-

YEAZ

YEAZ werkt onder het motto ‘zakelijk lenen zonder gedoe’. Met die insteek biedt YEAZ onder meer zakelijke leningen aan. Het is nog een relatief nieuwe speler op de markt, maar toch heeft de financier genoeg ervaring. YEAZ is namelijk onderdeel van het Zweedse bedrijf SVEA Ekonomi. Dat is een bekende naam in de Scandinavische financiële sector. Bij YEAZ regel je een lening binnen 5 minuten en kun je tot 50.000 euro lenen. Daarmee richt de aanbieder zich vooral op kleinere ondernemers.

-

Floryn

Leen zakelijk 10.000 euro tot 3.000.000 euro, of alles daartussen. Floryn presenteert zichzelf als ‘het voordelige alternatief voor je bank’. Bij deze aanbieder kun je binnen 24 uur een zakelijke lening regelen. Hier los je boetevrij af, omdat je ook automatisch terugbetaalt. Met een bijbehorend financieel dashboard heb je altijd inzicht in je financiële situatie. Een aanvraag rond je af in 2 minuten. Bij een succesvolle aanvraag staat het geld binnen een dag op je zakelijke rekening. Zo kun je direct je ambities waarmaken.

-

Voordegroei

Heb jij een bedrag van minimaal 250.000 euro lenen om de groeiambities van je onderneming te financieren? Dan is Voordegroei de ideale partij voor jou. Deze kredietverstrekker richt zich op MKB bedrijven en financiert grote bedragen. Je hebt bij Voordegroei veel vrijheid in het bepalen van de duur van de lening.

-

Findr

Een persoonlijke aanpak voor het MKB: dat is waar Findr voor staat. Deze aanbieder begrijpt dat geen ondernemer hetzelfde is en dat bijvoorbeeld de aflossing op maat moet worden gemaakt. Je leent bij Findr minimaal 300.000 euro tegen een rente van tussen de 5,0% en 8,5% per jaar. Daarbij is er voldoende zekerheid en blijf je altijd persoonlijk contact houden. Findr is er voor de mkb’er die even een duwtje in de rug nodig heeft.

-

Capilex

Je bent ondernemer en je hebt een zakelijke lening nodig. Alleen krijg je die niet bij de bank. Capilex is een goed alternatief voor een lening bij een bank. Bij Capilex kun je tot 200.000 euro lenen. Je aanvraag wordt binnen één dag goedgekeurd. Als ondernemer heb je wel overwaarde op je bedrijfspand nodig. Zo kun je snel van start om je plannen te realiseren. Geen gedoe met jaarcijfers, en een lening geheel op maat. Dat is waar Capilex voor staat.

-

SME Finance

‘Groei mogelijk maken!’ Dat is het motto van SME Finance. Door te komen met slimme en innovatie financieringsoplossingen, stelt deze kredietverstrekker elke mkb’er in staat om een financiering aan te vragen. Kunstmatige intelligentie beoordeelt de kredietaanvraag. Daarmee weet SME Finance zeker dat alle aanvragen onbevooroordeeld zijn, en iedereen gelijke kansen heeft. Een unieke manier van zakendoen, die helemaal past bij de fintech die SME Finance is.

-

PIN Voorschot

Je zakelijke lening afbetalen op een comfortabele manier: het kan bij PIN Voorschot. In plaats van elke maand een rekening te moeten voldoen, betaal je direct terug aan de hand van je pintransacties. Heeft je klant afgerekend, dan sta je een percentage af aan PIN Voorschot. Dit werkt ook voor online omzetten. PIN Voorschot richt zich vooral op de wat kleinere ondernemers die snel wat geld nodig hebben om weer verder te kunnen. En dat op een geheel persoonlijke manier, mét face-to-face-bezoek.

-

Bunq

Bunq biedt flexibele zakelijke financieringsoplossingen voor de ondernemer van nu. Het mooie is dat bij deze bank je zakelijke leningen en kredieten passen bij de snelle groei van je bedrijf. Dankzij haar digital first aanpak, snelle service en gebruiksvriendelijke app, kun je als ondernemer snel stappen zetten. Bunq is ook een duurzame keuze: de bank is helemaal gestoeld op duurzaamheid en slimme keuzes. Heb je werkkapitaal nodig? Of wil je investeren in groei? Bij Bunq regel je dat gemakkelijk online.

-

ABN Amro

ABN AMRO is een van de klassieke grootbanken in Nederland. Je vindt hier dan ook uitgebreide mogelijkheden voor zakelijke financiering. Of het nu gaat om een zakelijke lening, een leaseconstructie of een kredietlijn: de bank denkt met je mee in elke fase van je onderneming. Met ABN AMRO aan je zijde heb je toegang tot deskundig advies en jarenlange ervaring. Zo vind je een financiering die precies past bij jouw ambities.

-

KNAB

KNAB is een van de bekendste banken voor met name zzp’ers. Heb je een lening nodig om te kunnen investeren? Of zoek je tijdelijk extra werkkapitaal? Bij KNAB kun je dat snel en eenvoudig online regelen. Bij deze bank zijn de voorwaarden en de maandlasten meteen duidelijk. Dankzij slimme tools en een klantenservice die met je meedenkt, houd je grip op je financiën en blijf je gefocust op je onderneming.

-

Rabobank

Rabobank is een klassieke grootbank in Nederland. Als ondernemer profiteer je van het kapitaal dat Rabo tot haar beschikking heeft, de jarenlange ervaring in zakelijke leningen en leer je meer over groeiend ondernemerschap. Bij Rabobank kun je kiezen voor een zakelijke lening, flexibele kredieten of lease oplossingen. Deze bank biedt mogelijkheden voor uiteenlopende behoeften. Duurzaamheid en lokaal ondernemerschap zijn de belangrijkste pijlers voor Rabobank. Heb je daarnaast persoonlijk advies nodig? Dan staat de bank ook graag voor je klaar.

-

ING

Ben je op zoek naar zakelijke leningen en kredietoplossingen die flexibel meegroeien met je onderneming? ING is er voor iedere ondernemer. Het maakt niet uit of je net start of na jaren ondernemen wil uitbreiden: je kunt gebruikmaken van verschillende financieringsvormen. Uiteraard met heldere voorwaarden en een passende rente. Je kunt bij ING je aanvraag grotendeels online regelen, maar als persoonlijk advies gewenst is, is een afspraak op een van de kantoren van ING ook geen probleem. Deze bank zet flexibiliteit en betrouwbaarheid voorop. Zo kun je verantwoord investeren in jouw zakelijke toekomst.

-

PayPal

Met de dienst PayPal Business Loan biedt dit bedrijf zakelijke leningen aan voor kleine en middelgrote ondernemen. Een lening varieert van 1.000 euro tot 100.000 euro. Hoeveel je kunt lenen, is afhankelijk van je accountgeschiedenis bij PayPal. Om hier te kunnen lenen, is het belangrijk dat je al een account en een rekening bij PayPal hebt. Je hebt hier de mogelijkheid om terug te betalen aan de hand van je dagelijkse verkoopcijfers bij deze aanbieder.

-

Triodos Bank

Triodos focust zich geheel op duurzaam ondernemen. Daarom kan ook niet ieder bedrijf een zakelijke lening bij Triodos Bank aanvragen. Streef je een positieve maatschappelijke of ecologische impact na, dan kun je bijvoorbeeld een investeringskrediet of projectfinanciering aanvragen. Alle bedrijven die een zakelijke lening hebben bij Triodos Bank, moeten bewijzen dat ze bijdragen aan een duurzame samenleving. Ben je dus een bewuste ondernemer die voor groene groei gaat, dan is Triodos een valide optie voor een zakelijke lening.

-

SNS Bank

Bij SNS Bank kun je terecht voor diverse zakelijke financieringsmogelijkheden. Daarbij kun je denken aan een zakelijke lening, een rekening-courantkrediet of leaseopties. De producten bij deze bank zijn zo ontworpen, dat ze ondernemers ondersteunen bij investeringen, werkkapitaalbehoeften en bedrijfsgroei. Je kunt bij deze bank rekenen op transparante voorwaarden. Ook geeft de bank je persoonlijke begeleiding, zodat je altijd een financieringsoplossing kiest die bij jouw bedrijf past.

-

Hiltermann Lease

Hiltermann Lease richt zich op zakelijke leaseoplossingen voor mkb’ers. Je kunt bij deze aanbieder terecht voor het leasen van auto’s, machines en andere bdrijfsmiddelen. De kenmerken van Hiltermann is dat het leaseplan op maat voor jou wordt gemaakt en dat je aanvraag snel wordt behandeld. Volgens deze aanbieder is vertrouwen de sleutel tot tevredenheid. Of je nu een groot wagenpark wilt opzetten of een heftruck wilt leasen: bij Hiltermann vind je wat je zoekt.

-

Benkey

Benkey is een aanbieder van zakelijke vastgoedfinanciering voor ondernemers en investeerders. Bij Benkey kun je een lening afsluiten voor bijvoorbeeld de aankoop of het verbouwen van bedrijfspanden. De financiering wordt verstrekt door particuliere beleggers. Bij Benkey is een transparant platform met een deskundige begeleiding. Beleggers en vastgoedprofessionals komen hier samen om aan bijzondere en mooie projecten te bouwen.

-

ASN Bank

Als duurzaamheid je als ondernemer aan het hart gaat, is ASN Bank een goede mogelijkheid voor een zakelijke lening voor je bedrijf. Bij ASN Bank kun je namelijk alleen een zakelijke lening aanvragen voor projecten die bijdragen aan een betere wereld. Het geld komt van spaarders die bewust kiezen voor een duurzame bestemming van hun geld. Bij ASN Bank onderneem je met een maatschappelijke missie. Ideaal voor ondernemers met een groen hart.

-

N26

N26 staat bekend als een vernieuwende, gebruiksvriendelijke app. Deze Duitse bank biedt zakelijke rekeningen voor freelancers en zelfstandigen. De bank biedt geen traditionele zakelijke leningen aan, maar via partners van deze bank kun je wel toegang krijgen tot krediet. N26 biedt verschillende soorten zakelijke bankrekeningen, zoals N26 Business Standard en N26 Small Business. Op deze zakelijke bankrekening kun je veilig je bij Creddo aangevraagde zakelijke lening laten storten.

-

Regiobank

Bij welke bank kun je nog echt persoonlijk advies krijgen voor je onderneming? RegioBank onderscheidt zich met zakelijke leningen via lokale, zelfstandige adviseurs. Daardoor kun je nog gewoon op kantoor langskomen bij de adviseur. De bank werkt met korte lijnen en maatwerkfinanciering die past bij jouw regio en onderneming. Het geld voor de lening komt van spaarders bij jou uit de buurt. Zo combineert de aanbieder betrokkenheid met betrouwbare bankdiensten voor lokale ondernemers.

-

Wise

Wise is gespecialiseerd in internationale betalingen. Handig voor als je internationaal opereert en je grensoverschrijdende transacties moet doen. Zelf biedt deze bank geen traditionele zakelijke leningen aan, maar je profiteert wel van lage wisselkoersen en weinig transactiekosten bij internationale betalingen. Je kunt je zakelijke rekening dus internationaal overmaken via Wise. Dit kan van pas komen om je bedrijf ook buiten Nederland op de kaart te zetten.

-

Handelsbanken

Zoek je zakelijke financiering en ben je actief in het vastgoed? Dan kan Handelsbanken je helpen. Deze van oorsprong Zweedse bank werkt met maatwerk, hanteert een laag risicoprofiel en zet in op transparantie en een langetermijnrelatie. Je kunt je wensen bespreken, en krijgt dan de mogelijkheden gepresenteert. Ondernemers kunnen hier terecht voor een zakelijke vastgoedlening, een rekening-courantfaciliteit of een obligofaciliteit. Ook kun je als particulier investeren in grote vastgoedportefeuilles.

-

Revolut

Revolut werd wereldwijd bekend om haar multi-valuta betaalrekeningen. Inmiddels breidt de bank zich uit met zakelijke accounts. Je kunt hier geen lening anvragen, maar je kunt hier wel een zakelijke bankrekening openen waar je je via Creddo aangevraagde krediet naar toe kunt laten overmaken. Via Revolut Bank kun je je zakelijke financiën dan gemakkelijk regelen. Zowel op nationaal als internationaal niveau, zonder een hoge wisselkoers te hoeven betalen.

-

BeEquip

Ben je actief in de agrarische sector of heb je een bouwbedrijf? Dan is BeEquip een goede optie om te overwegen. Ondernemers kunnen hier terecht voor het financieren van materieel en machines. De financiering wordt helemaal afgestemd op de cashflow van het bedrijf. Ook kun je kiezen voor flexibele aflossingsmogelijkheden. BeEquip staat bekend als een deskundige partij die de ontwikkelingen in de sector nauwlettend in de gaten houdt. Zo heb je altijd te maken met een expert die je verder kan helpen.

-

Credit Europe Bank

Voor zakelijke klanten biedt Credit Europe Bank verschillende leningen aan. Deze leningen kun je gebruiken bij internationale handelsfinancieringen. Om die leningen te bekostigen, leent de bank het geld uit van de normale klanten, die een spaarrekening bij de bank hebben. Je kunt bij deze bank een lening geheel op maat laten maken. Met maar liefst 10 vestigingen wereldwijd, en het hoofdkantoor in Amsterdam, is Credit Europe Bank een groeiende, betrouwbare partij voor een zakelijke lening.

-

Credinord

Voor wie geen behoefte heeft aan een persoonlijk gesprek, maar juist snel een zakelijke lening nodig heeft, is Credinord een valide optie. Deze aanbieder heeft haar aanvraagproces volledig gedigitaliseerd. Je ontvangt binnen enkele minuten een offerte. Binnen 24 uur staat de lening dan al op je zakelijke bankrekening. Deze aanbieder beoordeelt je kredietaanvraag automatisch en werkt met transparante voorwaarden. Daardoor is deze aanbieder toegankelijk voor álle ondernemers.