Zakelijke lening kosten berekenen: hoe dat je dat?

Hoe kun je de kosten berekenen van een zakelijke lening en welke kosten zijn er zo al? Het rendement moet opwegen tegen de zakelijke lening kosten. Daarnaast wil je als ondernemer natuurlijk zeker weten dat je de lening kunt blijven betalen. Wij helpen je van een zakelijke lening de kosten te berekenen.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Alle kosten van een zakelijke lening

Wanneer ik ondernemers help het vergelijken van zakelijke leningen, merk ik vaak dat de focus bijna altijd ligt op één ding: de rente. Logisch, want dat is het eerste wat opvalt. Maar de rente is lang niet het hele verhaal.

De totale zakelijke lening kosten worden beïnvloed door veel meer factoren, denk aan de looptijd, de manier waarop de kosten worden berekend en eventuele bijkomende vergoedingen.

Ik zie vaak dat ondernemers de verschillen tussen traditionele banken en moderne online financiers (de zogeheten FinTechs, zoals Voordegroei, Yeaz of Floryn) onderschatten. Juist die verschillen bepalen of een lening op de lange termijn voordelig of onnodig duur uitpakt

In dit artikel leg ik stap voor stap uit welke kosten er meespelen en hoe je de totale kosten van een zakelijke lening zelf kunt berekenen. Mijn doel is dat je begrijpt hoe de rekensom écht werkt, zodat je niet alleen de goedkoopste lening kiest, maar de meest verstandige.

Geschreven door Cedric Roels, 7+ jaar ervaring in Fintechs, incl. zakelijke financiering

De vaste vergoeding vs. de traditionele rente – waar zitten de echte zakelijke lening kosten?

Een van de grootste misverstanden die ik in de praktijk tegenkom, is het idee dat elke zakelijke lening op basis van een jaarlijkse rente wordt berekend. Dat klopt niet.

Veel online financiers werken juist met een vast all-in-tarief of een maandelijkse premie. Op papier lijkt dat overzichtelijk: je weet precies wat je elke maand betaalt. Maar let op, die eenvoud kan misleidend zijn.

| Kostenfactor | Traditionele Banklening | FinTech Lening (zoals Qeld, BridgeFund) | Belangrijkste verschil |

|---|---|---|---|

| Rente / Kosten | Jaarlijkse rente van 4% – 8,85% over het uitstaande saldo. | Vaste maandelijkse prijs of premie, vaak 0,7% – 2,5% per maand. | FinTech-aanbieders rekenen een vast bedrag of percentage over de hoofdsom. Omgerekend komt dit neer op 8% tot 30% per jaar, waardoor de zakelijke lening kosten vaak hoger uitvallen. |

| Transparantie | Rente, aflossing en bijkomende kosten worden apart berekend. | Alles-in-één tarief: rente, beheerkosten en administratie zijn meestal inbegrepen. | U weet vooraf exact wat u betaalt, maar de effectieve rente is minder duidelijk. |

Omdat dit vaste tarief vaak wordt berekend over de hele hoofdsom (en niet over een aflopend saldo zoals bij banken), kunnen de totale zakelijke lening kosten op jaarbasis flink hoger uitvallen.

Tip: Vraag bij FinTech-aanbieders altijd om de totale zakelijke lening kosten uitgedrukt als een percentage over de volledige looptijd. Alleen zo kunt u eerlijk vergelijken en voorkomt u dat een “vaste maandprijs” uiteindelijk meer kost dan een traditionele rente.

Een traditionele bank werkt met een aflopende rente, d.w.z. naarmate je aflost, betaal je minder rente. FinTechs daarentegen rekenen meestal een vast bedrag per maand, ongeacht hoeveel je al hebt terugbetaald.

Alles over rente bij zakelijke leningen →

Looptijd en Totale Kosten

De looptijd van uw zakelijke lening heeft een directe en vaak onderschatte invloed op de totale kosten. Veel ondernemers kijken vooral naar de maandlasten, maar juist de looptijd bepaalt hoeveel u uiteindelijk betaalt aan rente of premie.

| Looptijd | Effect op maandlasten | Effect op totale zakelijke lening kosten | Typische aanbieders |

|---|---|---|---|

| Korte looptijd | Hogere maandlasten | Lagere totale kosten, omdat u minder lang rente of premie betaalt. | Veel FinTechs zoals Qeld en Swishfund bieden leningen met looptijden van 6 tot 24 maanden. |

| Lange looptijd | Lagere maandlasten | Hogere totale kosten door een langere periode van rentebetaling. | Traditionele banken en sommige hybride aanbieders. |

Case study: BridgeFund

Een ondernemer sluit bij BridgeFund een lening van € 25.000 af tegen een vast alles-in-één tarief van 1,5% per maand.

| Looptijd | Maandtarief (1,5%) | Totale kosten (premie) |

|---|---|---|

| 12 maanden | € 25.000 × 1,5% × 12 maanden | € 4.500 |

| 24 maanden | € 25.000 × 1,5% × 24 maanden | € 9.000 |

Conclusie: een langere looptijd lijkt aantrekkelijk vanwege lagere maandlasten, maar de totale zakelijke lening kosten verdubbelen in dit voorbeeld bijna letterlijk.

Tip: Kies de looptijd niet alleen op basis van wat maandelijks haalbaar is, maar op wat financieel het meest efficiënt is over de hele looptijd. Een kortere lening kan de totale zakelijke lening kosten flink drukken.

Eenmalige kosten: afsluitprovisie en opstartkosten — de verborgen impact op uw zakelijke lening kosten

Naast rente of maandpremies rekenen veel kredietverstrekkers ook eenmalige kosten voor het verwerken en opzetten van de lening. Deze posten lijken klein, maar kunnen een flinke invloed hebben op de totale zakelijke lening kosten.

| Kostenpost | Toelichting | Typische aanbieders |

|---|---|---|

| Afsluitprovisie | Een percentage van het leenbedrag, meestal tussen 1% en 3%. Vaak wordt deze provisie direct ingehouden op het uit te keren bedrag, waardoor u minder ontvangt dan u aanvraagt. | Voorbeelden: CapitalBox, Swishfund |

| Geen opstartkosten | Sommige aanbieders, zoals Qeld en BridgeFund, adverteren met “geen afsluit- of opstartkosten”. In de praktijk zijn die kosten meestal verwerkt in een hogere maandelijkse premie. | FinTechs met vaste maandtarieven. |

Tip: kies je voor een kredietbemiddelaar zoals Creddo? Je krijgt bij sommige geldverstrekkers een korting op de afsluitprovisie. Je betaalt minder of zelfs helemaal geen afsluitprovisie. De bemiddelaar neemt namelijk al wat werk van de financier uit handen.

Case study: Swishfund vs. Qeld

Twee ondernemers lenen elk € 10.000 bij verschillende aanbieders.

| Kostenfactor | Swishfund | Qeld |

|---|---|---|

| Afsluitprovisie | 2% (€200) – met een minimum van €650 | €0 (geen opstartkosten) |

| Uitbetaald bedrag | €9.350 (bij minimale provisie) | €10.000 |

Conclusie: op papier lijkt een aanbieder zonder opstartkosten goedkoper, maar dat is niet altijd zo. De werkelijke zakelijke lening kosten kunnen alsnog hoger uitvallen doordat de rente of maandpremie deze “besparing” compenseert.

Tip: vergelijk altijd de effectieve kosten over de volledige looptijd in plaats van alleen te letten op een lage afsluitprovisie of aantrekkelijke maandprijs.

Kosten bij vervroegd aflossen

Wat veel ondernemers, ikzelf ook in het begin, vaak over het hoofd zien, is hoe groot het verschil kan zijn tussen traditionele banken en moderne financiers als het gaat om vervroegd aflossen. Bij sommige partijen betaal je een flinke boete als je eerder wilt aflossen, terwijl anderen daar juist soepel mee omgaan.

Denk aan aanbieders als CapitalBox en OPR Bedrijfskrediet, waar je vaak gewoon boetevrij kunt aflossen. Wat je precies kwijt bent bij vervroegd aflossen hangt helemaal af van de voorwaarden: soms rekenen ze een paar maanden rente als boete, bijvoorbeeld tussen de zes en twaalf maanden.

| Kostenfactor | Traditionele Banklening | FinTech Lening |

|---|---|---|

| Vervroegd aflossen | Vaak een boete (6–12 maanden rente) omdat de bank rente-inkomsten misloopt. | Meestal boetevrij bij partijen als Qeld, CapitalBox, Floryn, Swishfund, PIN Voorschot en YouLend. U betaalt alleen rente of premie over de periode waarin u het geld daadwerkelijk gebruikte. |

De mogelijkheid om boetevrij vervroegd af te lossen kan de totale zakelijke lening kosten aanzienlijk verlagen, vooral als uw bedrijf sneller groeit dan verwacht.

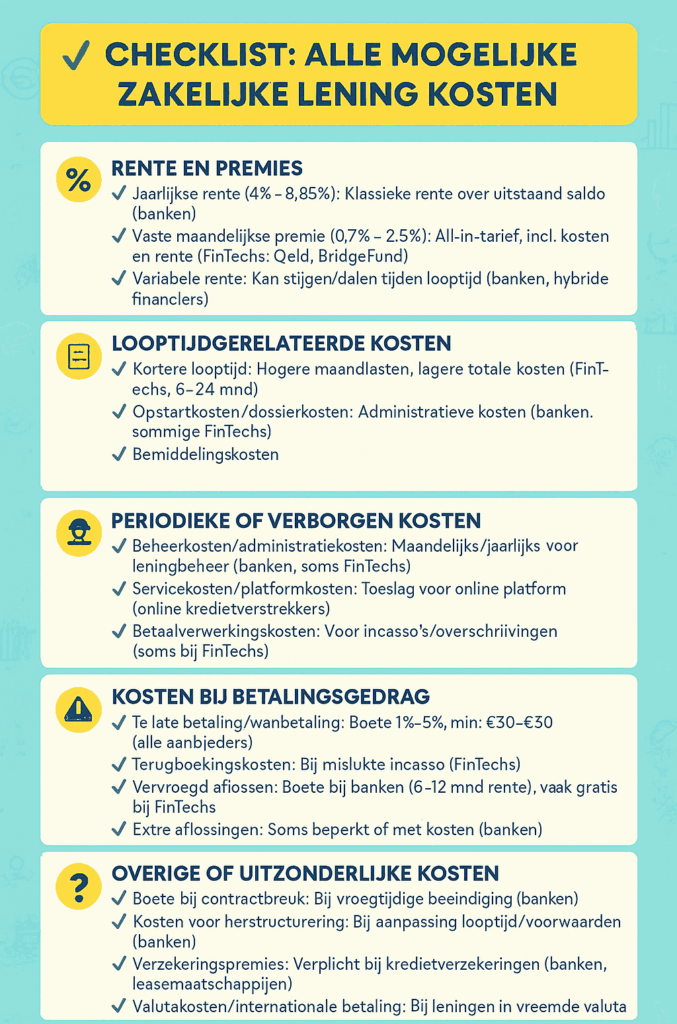

5. Overige kosten: de vaak vergeten componenten van uw zakelijke lening kosten

Naast rente, looptijd en afsluitkosten zijn er nog enkele verborgen of aanvullende kosten die de totale zakelijke lening kosten kunnen beïnvloeden. Deze posten lijken klein, maar kunnen in de praktijk merkbaar doortikken, zeker bij langere looptijden of meerdere financieringen per jaar.

| Kostenpost | Toelichting | Typische omvang / aanbieders |

|---|---|---|

| Bemiddelingskosten | Wanneer u een lening afsluit via een bemiddelaar (zoals Creddo), kan er een opslag worden gerekend van 1%-2% van het leenbedrag. | Geldt bij externe kredietplatforms of intermediairs. |

| Kosten bij te late betaling | Bij iedere aanbieder geldt een boete bij wanbetaling of te late aflossing. Meestal 1% tot 5% van het gemiste bedrag, met een minimumbedrag van €30 tot €50. | Zowel banken als FinTechs. |

| Beheer- / administratiekosten | Traditionele banken rekenen deze vaak apart als maandelijkse of jaarlijkse toeslag. FinTechs verwerken deze meestal in hun vaste maandpremie of all-in-tarief, waardoor de kosten minder zichtbaar zijn maar wel aanwezig. | FinTechs zoals Qeld, BridgeFund, Swishfund. |

Hoewel deze extra kosten relatief klein lijken, kunnen ze het verschil maken tussen een scherpe en een dure lening. Om de werkelijke zakelijke lening kosten goed te beoordelen, is het dus cruciaal om ook deze posten mee te nemen in uw vergelijking.

Tip: vraag altijd expliciet naar bijkomende kosten zoals administratie, bemiddeling of betalingsboetes — vooral als een aanbieder adverteert met “geen verborgen kosten”. Die regel is namelijk zelden absoluut.

Zo berekent u de zakelijke lening kosten (traditioneel vs. FinTech)

Het berekenen van de zakelijke lening kosten is minder eenvoudig dan het lijkt. Dat komt vooral doordat traditionele banken en moderne FinTech-financiers hun kosten op totaal verschillende manieren berekenen.

Waar een bank meestal werkt met een aflopende rente over het uitstaande saldo, kiezen veel FinTechs voor een vast maandbedrag of all-in-premie. Daardoor lijken hun leningen eenvoudiger en transparanter, maar schuilt het verschil in hoe de totale kosten zich opbouwen.

Om goed te kunnen vergelijken, moet u begrijpen hoe beide systemen werken en wat dat betekent voor uw totale kosten over de looptijd. Hieronder lichten we beide methoden toe en tonen we met praktijkvoorbeelden hoe u de werkelijke zakelijke lening kosten nauwkeurig berekent.

Berekening van rente of premie – de kern van de zakelijke lening kosten

De manier waarop uw zakelijke lening kosten worden berekend, hangt volledig af van het type financiering. Er bestaan twee fundamenteel verschillende methoden:

- de traditionele aflopende rente bij banken, en

- de vaste maandpremie bij FinTech-aanbieders.

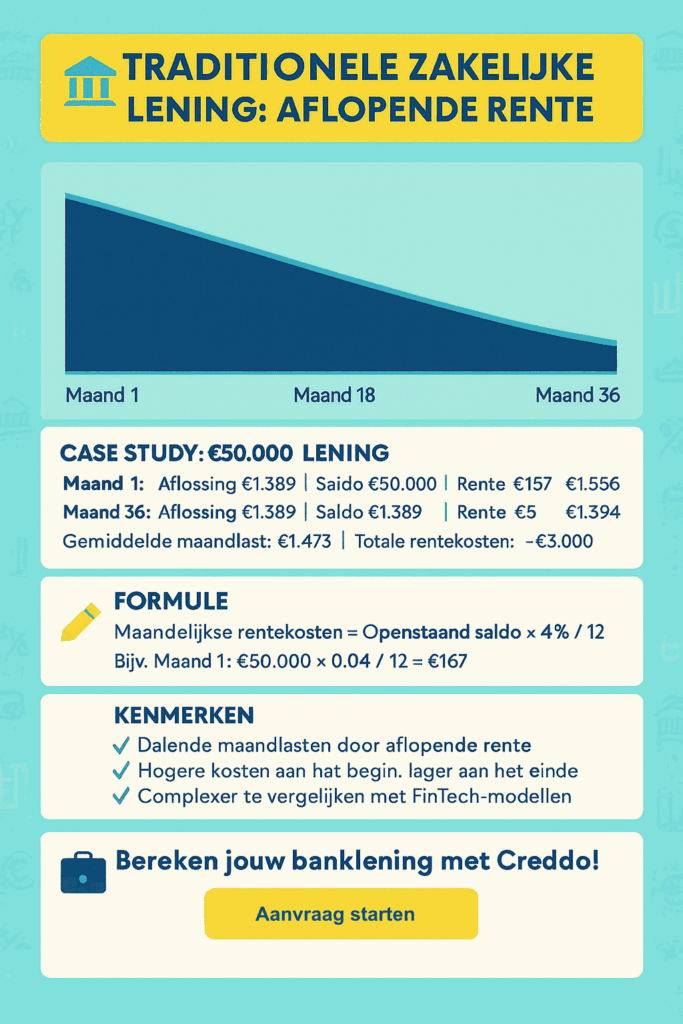

Methode A: De traditionele (aflopende) rente bij banken

Bij een klassieke, lineaire lening betaalt u rente over het nog openstaande saldo. Naarmate u aflost, daalt dit saldo en dus ook de maandelijkse rentekosten. Het gevolg: uw totale maandlast neemt geleidelijk af gedurende de looptijd.

De berekening gaat als volgt: Maandelijkse rentekosten = Openstaand saldo × Jaarlijks rentepercentage / 12 maanden

Case study: traditionele zakelijke lening (lineair model)

Een ondernemer leent € 50.000 met een looptijd van 36 maanden (3 jaar) en een vaste rente van 4,0% per jaar.

| Maand | Aflossing | Openstaand saldo | Maandelijkse rentekosten | Totale maandlast |

|---|---|---|---|---|

| Maand 1 | € 1.389 (vast) | € 50.000 | € 50.000 × (0,04 / 12) = € 167 | € 1.389 + € 167 = € 1.556 |

| Maand 36 | € 1.389 (vast) | ~ € 1.389 | ~ € 5 | € 1.394 |

| Gemiddelde | € 1.389 | – | ~ € 84 | € 1.473 |

Bij een traditionele lening merk ik dat de rente en dus de kosten vooral in het begin van de looptijd het hoogst zijn. Naarmate de tijd vordert, neemt dat langzaam af. Daardoor dalen mijn maandlasten geleidelijk, wat op zich prettig is, maar het maakt het vergelijken met FinTech-financiers een stuk lastiger.

Die werken namelijk meestal met vaste maandbedragen, waardoor de kosten veel overzichtelijker lijken – maar niet altijd één op één te vergelijken zijn.

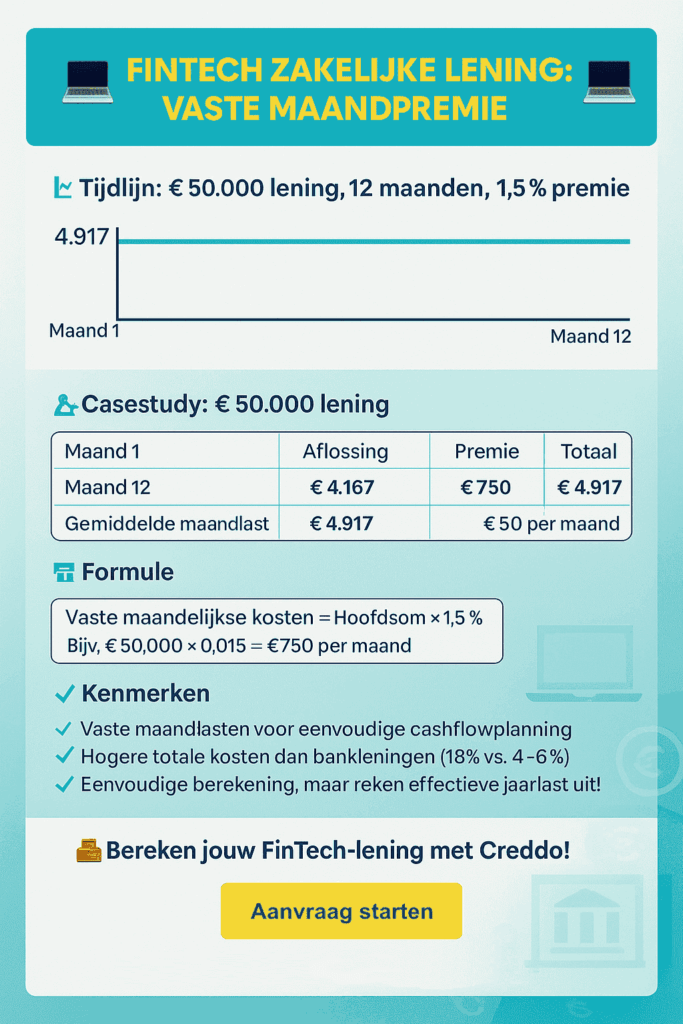

Methode B: De vaste maandelijkse premie bij de FinTech financiers

Steeds meer moderne online financiers, zoals Qeld, BridgeFund en CapitalBox, werken met een vaste maandelijkse premie in plaats van een variabele rente. Dit is een alles-in-één tarief dat gedurende de hele looptijd gelijk blijft.

Het voordeel? Volledige voorspelbaarheid: u weet precies wat u elke maand betaalt. Het nadeel? De totale zakelijke lening kosten kunnen hierdoor hoger uitvallen dan bij een traditionele banklening.

De berekening is eenvoudig: Vaste maandelijkse kosten=Hoofdsom×Maandelijks premiepercentage

Case study: FinTech-lening met vaste premie

Een ondernemer sluit een lening af van € 50.000 met een looptijd van 12 maanden en een vaste maandelijkse premie van 1,5%, een typisch tarief bij aanbieders zoals BridgeFund of CapitalBox.

De maandelijkse aflossing bedraagt € 50.000 / 12 = € 4.167.

| Maand | Aflossing | Vaste premie (1,5%) | Totale maandlast |

|---|---|---|---|

| Maand 1 | € 4.167 (vast) | € 50.000 × 0,015 = € 750 | € 4.167 + € 750 = € 4.917 |

| Maand 12 | € 4.167 (vast) | € 50.000 × 0,015 = € 750 | € 4.167 + € 750 = € 4.917 |

| Gemiddelde | € 4.167 | € 750 | € 4.917 |

Conclusie:

De maandlasten blijven bij deze methode gedurende de volledige looptijd gelijk, wat prettig is voor uw cashflowplanning. De totale zakelijke lening kosten zijn bovendien makkelijk te berekenen:

12 maanden × 1,5% = 18% op jaarbasis.

Dat lijkt overzichtelijk, maar vergeleken met een bankrente van 4–6% betekent dit dat u bij een FinTech-oplossing meestal meer betaalt voor dezelfde leensom.

Tip: laat u niet misleiden door eenvoud of snelheid: reken altijd de effectieve jaarlast uit om de echte zakelijke lening kosten te begrijpen.

2. Formule voor het berekenen van de totale zakelijke lening kosten

Om de totale zakelijke lening kosten correct te berekenen, is het belangrijk om onderscheid te maken tussen aflossing en kosten. De aflossing is géén kostenpost — het is simpelweg de terugbetaling van het geleende bedrag (de hoofdsom). Alleen rente, premies en bijkomende vergoedingen vormen de échte kosten van uw financiering.

De basisformule luidt als volgt:

Totale zakelijke lening kosten = (Maandelijkse rente/premie×Looptijd in maanden) + Afsluitprovisie + Overige kosten

Belangrijkste bijkomende kosten

| Kostenpost | Toelichting | Typische aanbieders / opmerking |

|---|---|---|

| Afsluitprovisie / opstartkosten | Eenmalige vergoeding, meestal 1% tot 3% van de hoofdsom. Wordt soms direct ingehouden op het uit te keren bedrag. | Bijv. CapitalBox houdt dit vaak direct in bij uitbetaling. |

| Kosten voor vervroegd aflossen | Banken rekenen vaak een boete (meestal 6–12 maanden rente). FinTechs zijn doorgaans boetevrij. | Qeld, Swishfund, Floryn e.a. rekenen alleen premie over de gebruikte periode. |

| Bemiddelingskosten | Eventuele vergoeding voor een intermediair, meestal 0,5% tot 1% van het leenbedrag. | Bijvoorbeeld bij platforms zoals Credion. |

Voorbeeld: berekening van de totale zakelijke lening kosten

U kiest voor de FinTech-lening uit het eerdere voorbeeld:

- Leenbedrag: € 50.000

- Looptijd: 12 maanden

- Vaste premie: 1,5% per maand

- Geen afsluit- of bemiddelingskosten

| Kostenpost | Berekening | Bedrag (€) |

|---|---|---|

| Totale premiekosten | € 750 × 12 maanden | € 9.000 |

| Afsluitprovisie | € 0 | € 0 |

| Totale kosten | € 9.000 + € 0 | € 9.000 |

Totaal terug te betalen bedrag:

€ 50.000 (hoofdsom) + € 9.000 (kosten) = € 59.000

Let op: fiscale aftrekbaarheid

Hoewel geld lenen geld kost, zijn de rente- en premiekosten, evenals eventuele afsluitprovisies, bij een zakelijke lening fiscaal aftrekbaar van de winst. De aflossing zelf niet.

Dat betekent dat de netto zakelijke lening kosten lager kunnen uitvallen dan het bruto bedrag, zeker wanneer uw onderneming winst maakt.

Tip: neem de fiscale aftrek altijd mee in uw vergelijking, wat op papier duur lijkt, kan netto aanzienlijk voordeliger zijn.

*Onze diensten zijn gratis; we vragen alleen een vergoeding als u financiering krijgt via een van onze partners.

Zie de voorwaarden voor meer details.

Veelgestelde vragen over het berekenen en de zakelijke lening kosten

Hoeveel rente betaal ik over een zakelijke lening?

Gemiddeld bedraagt de rente voor een bedrijfslening 4 procent tot 8,85 procent op jaarbasis. Het exacte percentage wordt bepaald aan de hand van de marktrente, het risicoprofiel en het gestelde onderpand. De rente kan per aanbieder, per situatie en per aanvraag verschillen.

Wat kost een zakelijke lening per maand?

De kosten van een zakelijke lening zijn afhankelijk van de financiële situatie van jou als ondernemer. Naast de rente betaal je ook een afsluitprovisie, bemiddelingskosten, kosten bij vervroegd aflossen, jaarlijkse kosten, een boete bij te late betaling en een bedrag over een bepaalde looptijd. Iedere aanbieder hanteert hier andere percentages voor. Daarom is het een goed idee een berekening op maat te maken.

Hoeveel kan ik zakelijk lenen?

Hoeveel je zakelijk kan lenen hangt af van de financier die je kiest. De ene financier staat kleine leningen (tot bijvoorbeeld 3000 euro) toe, terwijl er bij andere aanbieders een grotere minimale kredietbehoefte moet zijn. Daarnaast zijn er aanbieders die maximaal 500.000 lenen, terwijl anderen maximaal 250.000 lenen. Hoeveel je kunt lenen hangt onder meer af van de omzet, het verloop van de omzet en de financiële gezondheid van het bedrijf.

Hoeveel rente bij een zakelijke hypotheek?

De hypotheekrente bij een zakelijk pand voor eigen gebruik kan flink verschillen. Het percentage varieert van 2,7 procent tot 7 procent. Rentetarieven van 3,5 tot 6,5 procent zijn het meest gebruikelijk voor midden- en kleinbedrijven. Vraag via Creddo offertes aan bij verschillende aanbieders om een goed beeld te krijgen van de mogelijkheden van een zakelijke hypotheek.

Hoe wordt een zakelijke hypotheek berekend?

De berekening van een zakelijke hypotheek houdt rekening met het te lenen bedrag en de eigen inleg. De meeste zakelijke hypotheekverstrekkers vereisen een eigen inleg van minimaal 30 procent van de marktwaarde. Een bedrijfspand van 250.000 euro vraagt dus om minimaal 75.000 euro eigen inleg. De geldverstrekker berekent de zakelijke hypotheek dan over de resterende 175.000 euro om te lenen. Bij de meeste banken geldt een looptijd van 20 tot 25 jaar. De looptijd heeft invloed op de hoogte van de aflossingen.