Argenta: Zakelijke Lening review door Creddo BE

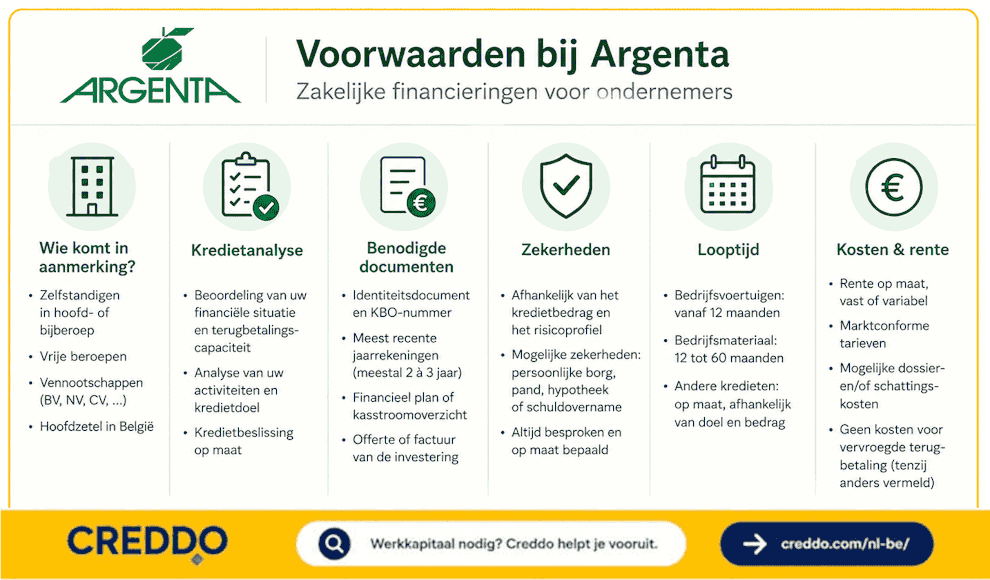

Argenta en zakelijke financieringen

Argenta probeert zich stilaan steviger op de markt van ondernemersfinanciering te zetten. Maar verwacht hier geen agressieve scale-upbank of specialist in ingewikkelde internationale kredietstructuren. Dat is ook duidelijk niet hun bedoeling.

De bank mikt vooral op zelfstandigen, vrije beroepen en kleinere kmo’s met vrij voorspelbare investeringen: een bestelwagen, praktijkruimte, kantoorinrichting of machines. Eenvoudige dossiers dus. En eerlijk? Voor veel Belgische ondernemers is dat nog altijd het grootste deel van de realiteit.

Wie vooral duidelijkheid, vaste aanspreekpunten en klassieke kredietformules zoekt, kan hier perfect terecht. Maar zodra werkkapitaal, factoring of complexe groeiplannen belangrijk worden, merk je vrij snel waar de grenzen liggen.

Overzicht Argenta

| Gegeven | Informatie |

|---|---|

| Officiële naam | Argenta Bank- en Verzekeringsgroep NV |

| Holdingadres | Belgiëlei 49–53 |

| Postcode | 2018 |

| Plaats | Antwerpen |

| Land | België |

| Ondernemingsnummer | BE 0404.453.574 |

| Type financieringsoplossingen | Professionele lening, investeringskrediet, voertuigfinanciering, professionele kredietkaart |

| Doelgroep | Zelfstandigen, vrije beroepen, kleine ondernemingen |

| Minimumbedrag | Vanaf ± €5.000 voor voertuigen |

| Maximumbedrag | Tot ± €125.000 publiek gecommuniceerd voor voertuigen |

| Indicatieve rentevoet | Marktconform, dossierafhankelijk |

| Typische looptijd | 12 maanden tot 15 jaar |

Argenta profileert zich bewust eenvoudig. Dat merk je meteen op hun website en commerciële communicatie. Geen tientallen gespecialiseerde kredietproducten. Geen complexe structuren. Voor sommige ondernemers is dat geruststellend. Voor andere bedrijven eerder beperkend.

Beschikbare financieringsvormen

Zakelijke lening

De klassieke zakelijke lening blijft de kern van het aanbod. Daarmee financier je investeringen zoals een praktijkruimte, inrichting, machines of algemene bedrijfsuitgaven.

De analyse draait vooral rond terugbetalingscapaciteit. Belgische banken kijken sowieso liever naar stabiele cashflows dan naar spectaculaire groeiverhalen zonder winst. Argenta al zeker.

Voor stabiele kleine ondernemingen werkt dat vaak prima. Voor starters zonder historiek wordt het minder evident.

Financiering van bedrijfsvoertuigen

Hier zit Argenta eigenlijk vrij sterk. De voorwaarden zijn relatief duidelijk en transparant. Zelfstandigen kunnen voertuigen financieren vanaf ongeveer €5.000 tot €125.000, afhankelijk van het dossier. Nieuwe én tweedehandsvoertuigen komen in aanmerking.

Dat klinkt eenvoudig. En meestal is het dat ook.

Maar grote wagenparken of meer complexe leasingconstructies? Daar zijn gespecialiseerde spelers doorgaans beter in.

Investeringskrediet voor bedrijfsmateriaal

Machines, kantoorinrichting, ICT-materiaal, winkelmeubilair… dat soort investeringen passen perfect binnen het profiel waar Argenta zich comfortabel bij voelt.

De investering moet wel duidelijk aantoonbaar zijn. Wie met vage plannen of moeilijk meetbare ROI’s komt aanzetten, zal sneller extra vragen krijgen.

Dat is geen detail.

Professionele kredietkaart

Meer een operationeel hulpmiddel dan echte financiering. Praktisch voor kleinere uitgaven en scheiding tussen privé en professioneel verkeer, maar absoluut geen oplossing voor structurele cashflowproblemen.

Dat vergeten ondernemers soms.

Werkkapitaal en kredietlijnen

Hier wordt het wat vager. Argenta communiceert nauwelijks publiek over klassieke kaskredieten of uitgebreide werkkapitaallijnen.

Dat betekent niet noodzakelijk dat het onmogelijk is. Maar het toont wel waar hun focus ligt.

Voor bedrijven met zware voorraadfinanciering, seizoenspieken of complexe cashflows zijn KBC, Belfius of ING doorgaans gewoon beter uitgerust.

Voorwaarden van Argenta

| Oplossing | Typisch bedrag | Looptijd | Indicatieve rentevoet | Waarborgen / zekerheden | Kosten |

|---|---|---|---|---|---|

| Zakelijke lening | €10.000 – €250.000 | 2 – 15 jaar | ± 4% – 8% indicatief | Borgstelling, hypotheek of pand afhankelijk van dossier | Dossierkosten mogelijk |

| Voertuigfinanciering | €5.000 – €125.000 | 1 – 7 jaar | Marktconform | Voertuig of aanvullende waarborg | Rente + eventuele administratie |

| Investeringskrediet | €10.000 – €500.000 | 3 – 10 jaar | Dossierafhankelijk | Pand op activa of persoonlijke borg | Niet altijd publiek gespecificeerd |

| Professionele kredietkaart | Limiet volgens acceptatie | Doorlopend | Hogere kredietkost bij spreiding | Interne kredietanalyse | Maandelijkse bijdrage |

| Werkkapitaal / kredietlijn | Niet publiek gespecificeerd | Kortlopend of doorlopend | Niet publiek beschikbaar | Afhankelijk van dossier | Niet transparant gecommuniceerd |

De exacte rente hangt uiteraard sterk af van sector, balans, eigen inbreng en historiek. Wie een gezond dossier heeft met stabiele cijfers, krijgt meestal behoorlijk competitieve voorwaarden. Maar ondernemers zonder stevige waarborgen botsen sneller op limieten dan bij sommige alternatieve financiers.

Voordelen en nadelen

| Pluspunten | Minpunten |

|---|---|

| Lokale kantoren en vrij persoonlijke aanpak | Minder geschikt voor complexe financieringsstructuren |

| Transparant voor klassieke investeringen | Beperkte communicatie rond werkkapitaal |

| Interessant voor voertuigen en bedrijfsmateriaal | Factoring en leasing nauwelijks aanwezig als kernproduct |

| Overzichtelijk productaanbod | Minder flexibel voor snelle groeidossiers |

| Vaste maandelijkse aflossingen geven voorspelbaarheid | |

| Voor kleine zelfstandigen vaak laagdrempeliger dan grootbanken |

Argenta werkt vooral goed wanneer een dossier logisch en voorspelbaar blijft. Een ondernemer met correcte cijfers, beperkte risico’s en een duidelijke investering geraakt hier vaak relatief vlot vooruit.

Maar zodra meerdere kredietvormen gecombineerd moeten worden, internationale expansie speelt of cashflowbeheer complex wordt, voelt het aanbod gewoon beperkter aan.

Dat moet je niet dramatiseren. Het is gewoon een andere positionering.

Vergelijking met andere Belgische banken

| Aanbieder / programma | Rentevoet | Looptijd | Min./max. bedrag | Vereisten | Beste voor |

|---|---|---|---|---|---|

| Argenta | Niet publiek gespecificeerd | 1 – 15 jaar | Vanaf ± €5.000 | Kredietanalyse, investering aantonen | Kleine ondernemers en klassieke investeringen |

| KBC | Op maat | 2 – 20 jaar | Breed gamma | Sterk financieel dossier | Groeiende kmo’s |

| Belfius | Op maat | Flexibel | Breed gamma | Financiële analyse | Werkkapitaal en professionele kredieten |

| ING | Op maat | Afhankelijk van product | Tot hogere bedragen | Cashflowanalyse | Complexere dossiers |

| Crelan | Op maat | 1 – 20 jaar | Dossierafhankelijk | Waarborgen en cijfers | Lokale ondernemers |

| PMV | Vanaf ± 3% | 3 – 10 jaar | Tot ± €100.000+ | Eigen inbreng vereist | Starters en innovatieve projecten |

Argenta zit markttechnisch ergens tussen een klassieke retailbank en een lichte ondernemersbank. Minder zwaar dan de grootbanken. Minder gespecialiseerd ook.

Voor eenvoudige investeringen is dat vaak een voordeel. Minder administratieve rompslomp, minder over-engineering. Maar wie flexibiliteit zoekt rond cashflow of groeifinanciering, kijkt meestal toch verder.

Voor wie is Argenta geschikt?

| Situatie | Beoordeling |

|---|---|

| Bedrijfswagen financieren | Geschikt |

| Machines of kantoorinrichting | Geschikt |

| Vrij beroep of kleine zelfstandige | Geschikt |

| Startende ondernemer zonder stevige historiek | Beperkt geschikt |

| Grote voorraadfinanciering | Minder geschikt |

| Factoring nodig | Niet geschikt |

| Leasingconstructies | Beperkt aanbod |

| Complex groeidossier | Minder geschikt |

| Ecologische investeringen | Mogelijk, maar niet uitgesproken gespecialiseerd |

| Lokale handelszaak of horecazaak | Vaak geschikt bij stabiele cijfers |

Voor een bakker, kinesist, consultant of kleine aannemer kan Argenta eigenlijk een vrij logische keuze zijn. Zeker wanneer de investering overzichtelijk blijft.

Maar een techscale-up die snel cash verbrandt? Daar zou ik persoonlijk eerst andere pistes bekijken.

Ook ondernemingen met beperkte waarborgen moeten opletten. Belgische banken blijven vrij traditioneel in hun risicoanalyse. Argenta vormt daar geen uitzondering op.

Onze beoordeling

Online reviews over Argenta zijn gemengd tot vrij kritisch. Vooral op Trustpilot scoort de bank eerder zwak, met terugkerende klachten over digitale dienstverlening, bereikbaarheid en trage opvolging. Belangrijk: veel van die reviews gaan over particuliere bankdiensten, niet specifiek over zakelijke kredieten.

Dat nuanceert het beeld wel wat.

Tegelijk zie je ook positieve reacties over lokale kantoren en persoonlijke begeleiding. En eerlijk: bij Belgische banken hangt de ervaring vaak enorm af van het kantoor en de dossierbeheerder waarmee je werkt.

| Terugkerende pluspunten | Terugkerende minpunten |

|---|---|

| Persoonlijke aanpak in lokale kantoren | Trage dossierbehandeling |

| Duidelijke uitleg bij eenvoudige dossiers | Problemen met digitale dienstverlening |

| Relatief toegankelijk voor klassieke investeringen | Moeilijke bereikbaarheid volgens sommige klanten |

| Vaste contactpersonen | Onduidelijke opvolging in bepaalde dossiers |

| Beperkte flexibiliteit voor complexere ondernemingen |

Onze algemene indruk? Argenta weet vrij goed waar het sterk in is en waar niet.

Voor eenvoudige investeringen van kleine ondernemingen kan dit absoluut een degelijke keuze zijn. Vaak zelfs rustiger en minder log dan sommige grootbanken. Maar ondernemers die nood hebben aan snelheid, complexe kredietlijnen of flexibele groeifinanciering gaan hier sneller tegen grenzen aanlopen.

Dat maakt Argenta niet slecht. Alleen specifieker dan sommige ondernemers op voorhand denken.