Belfius: Zakelijke Lening review door Creddo

Belfius biedt zakelijke financiering aan voor zelfstandigen, kmo’s en grotere ondernemingen in België. Belfius Commercial Finance behandelt factoring.

| Gegeven | Belfius Bank NV | Belfius Commercial Finance NV |

|---|---|---|

| Adres | Karel Rogierplein 11 | Karel Rogierplein 11 |

| Postcode | 1210 | 1210 |

| Plaats | Sint-Joost-ten-Node / Brussel | Sint-Joost-ten-Node / Brussel |

| Land | België | België |

| Ondernemingsnummer | BE 0403.201.185 | BE 0440.627.349 |

| Hoofdactiviteit | Kredieten, leasing, bankwaarborgen | Factoring en debiteurenbeheer |

Beschikbare financieringsvormen bij Belfius

Wat ik bij Belfius waardeer, is de duidelijke opdeling tussen korte- en langetermijnfinanciering. Dat maakt het eenvoudiger om het juiste instrument te koppelen aan de juiste nood, iets wat in de praktijk te vaak fout loopt.

| Financiering | Gebruik | Looptijd | Voorschot / bedrag | Zekerheden |

|---|---|---|---|---|

| Kaskrediet | Tijdelijke liquiditeitstekorten | Doorlopend | Tot kredietlimiet | Vaak borg, pand of hypotheek |

| Straight loan | Korte termijn met vaste opname | Enkele maanden tot ± 1 jaar | Vast bedrag binnen kredietlijn | Vaak borg of pand |

| Factoring | Voorfinanciering B2B-facturen | Doorlopend | 75% – 90% van factuurbedrag | Debiteurenkwaliteit |

| Investeringskrediet | Machines, gebouwen, uitbreiding | 3 – 15+ jaar | 70% – 100% van investering | Hypotheek, pand of borg |

| Financiële leasing | Materieel of voertuigen met aankoopoptie | 3 – 7 jaar | Vaak 100%, soms incl. btw | Goed zelf |

| Operationele renting | Gebruik zonder eigendom | 3 – 5 jaar | Huurformule | Beperkt of geen klassieke zekerheden |

Opmerking: gebruik kaskrediet alleen voor tijdelijke tekorten. Voor structurele cashflowproblemen is factoring, herfinanciering of werkkapitaalfinanciering meestal logischer. Een kaskrediet dat permanent benut wordt, wordt duur.

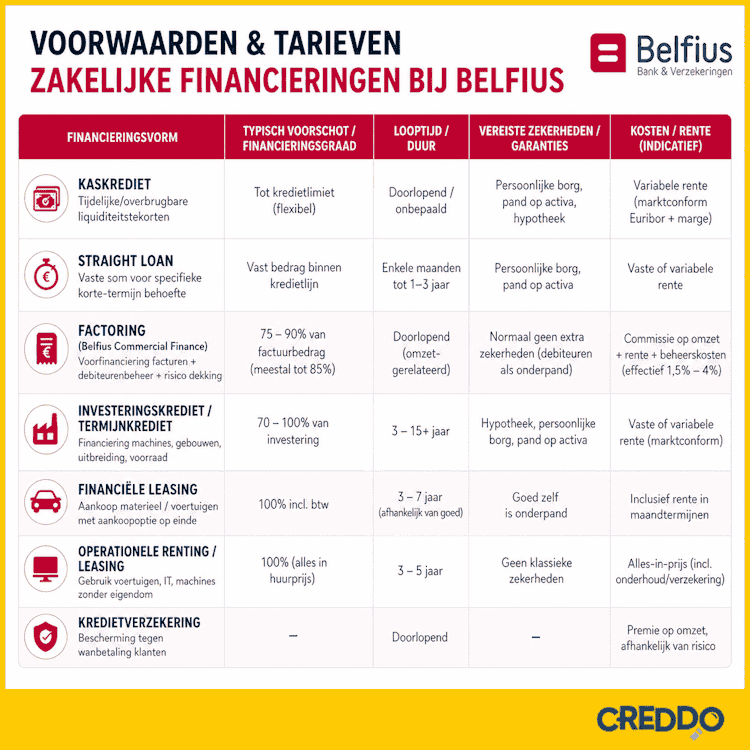

Voorwaarden bij Belfius

Belfius en Belfius Commercial Finance bieden een breed aanbod aan zakelijke financieringen voor Belgische kmo’s en zelfstandigen, waarbij de voorwaarden altijd maatwerk zijn en pas worden bepaald na analyse van uw dossier, inclusief factoren zoals omzet, winstgevendheid, sector, debiteurenkwaliteit en kredietgeschiedenis. Vaste rentes of minimale bedragen worden niet publiek gedeeld, waardoor online vergelijken beperkt is. Gebruik dit daarom enkel als oriëntatie en bespreek uw concrete situatie altijd met een Belfius-adviseur om de effectieve voorwaarden en tarieven te bepalen.

| Financieringsvorm | Typisch minimum omzet / vereisten | Typisch voorschot / financieringsgraad | Looptijd / duur | Vereiste zekerheden / garanties | Kosten / rente (indicatief) | Bijzondere voorwaarden / opmerkingen |

| Kaskrediet | Geen strikt minimum, maar afhankelijk van relatie & omzet | Tot kredietlimiet (flexibel) | Doorlopend / onbepaald | Persoonlijke borg, pand op activa, hypotheek | Variabele rente (marktconform Euribor + marge) | Voor tijdelijke tekorten; limiet jaarlijks herziening; dossieranalyse verplicht |

| Straight loan | Afhankelijk van kredietprofiel | Vast bedrag binnen lijn | Enkele maanden tot 1-3 jaar | Ja (borg, pand) | Vaste of variabele rente | Voor specifieke korte-termijnbehoeften; minimale bedragen vaak vanaf €50.000 |

| Factoring (Belfius Commercial Finance) | Vanaf € 0,5 miljoen omzet per jaar | 75-90% van factuurbedrag (meestal tot 85%) | Doorlopend (omzetgerelateerd) | Normaal geen extra zekerheden (debiteuren als onderpand) | Commissie op omzet + rente + beheerskosten (effectief 1,5-4%) | B2B-facturen (geleverd, geen retentierecht); optioneel debiteurenbeheer + wanbetalingsdekking; ook mogelijk voor FR/NL/LU met Belgische link |

| Investeringskrediet / Termijnkrediet | Geen vast minimum, maar KMO-focus | 70-100% van investering | 3-15+ jaar | Ja – hypotheek, persoonlijke borg, pand op activa | Vaste of variabele rente (marktconform) | Voor machines, gebouwen, uitbreiding; lange goedkeuringsprocedure; duurzame projecten vaak gunstiger |

| Financiële leasing | Afhankelijk van goed & bedrijf | 100% incl. btw | 3-7 jaar (afhankelijk van goed) | Goed zelf is onderpand | Inclusief rente in maandtermijnen | U wordt uiteindelijk eigenaar (aankoopoptie); fiscaal aftrekbaar |

| Operationele renting / leasing | Idem als financiële leasing | 100% (alles in huurprijs) | 3-5 jaar | Geen klassieke zekerheden | Alles-in-prijs (incl. onderhoud/verzekering) | Geen eigendom aan einde; goed verdwijnt van balans; vaak voor voertuigen/IT/machines |

Voordelen en nadelen van Belfius

Wanneer ik deze financieringsvormen naast elkaar leg, zie ik vooral duidelijke trade-offs. Er bestaat geen “beste” oplossing in absolute zin, enkel de juiste keuze in de juiste context. Hieronder geef ik mijn nuchtere lezing.

| Financieringsvorm | Voordelen | Nadelen |

| Kaskrediet / Straight loan | Zeer flexibel · enkel interest op opgenomen bedrag · snel inzetbaar bij bestaande relatie | Duur bij langdurig gebruik · meestal zekerheden vereist · kredietlimiet kan worden ingetrokken |

| Factoring | Snelle cash (24–48u) · groeit mee met omzet · tijdswinst via debiteurenbeheer · mogelijk risico-overdracht | Hogere kost (±1,5–4% per factuur) · niet alle facturen/klanten komen in aanmerking · minder controle over klantrelatie |

| Investeringskrediet | Lagere rente dan factoring · lange looptijd · vaste maandlasten mogelijk | Traag goedkeuringsproces · zware zekerheden vereist · weinig flexibel bij cashflowproblemen |

| Financiële leasing | Vaak 100% financiering (soms incl. btw) · fiscaal aftrekbaar · behoud van kredietlijnen | Totale kost hoger dan rechtstreekse aankoop · eigendom pas na uitoefenen aankoopoptie |

| Operationele renting | Alles-in-éénprijs · onderhoud/verzekering vaak inbegrepen · geen balansschuld | Duurder op lange termijn · geen eigendom op einde · beperkt flexibel bij vroegtijdige stop |

Wat Belfius sterk maakt, is dat al deze producten combineerbaar zijn binnen één relatie. Dat is praktisch, maar ook verraderlijk: gemak mag nooit de plaats innemen van analyse.

Mijn vuistregel blijft dezelfde:

- Groei + lange betalingstermijnen? → factoring

- Stabiele investering? → investeringskrediet of leasing

- Tijdelijke pieken? → kaskrediet of straight loan

Wie producten kiest op basis van nood in plaats van gewoonte, financiert goedkoper én rustiger. Dat verschil voelt u niet vandaag, maar wel elke maand nadien.

Hoe vergelijkt Belfius met zakelijke leningen van andere banken?

| Bank | Indicatieve rente* | Looptijd | Richtbedragen | Praktische aandachtspunten |

|---|---|---|---|---|

| Belfius | Op maat | 15 dagen – 30 jaar | Kaskrediet vanaf ± €3.750 | Sterk aanbod voor leasing, factoring en investeringskredieten |

| KBC / CBC | Op maat | 7 dagen – 20 jaar | Kaskrediet vanaf ± €6.000 | Interessant wanneer krediet, leasing en dagelijkse bankzaken gecombineerd worden |

| BNP Paribas Fortis | Op maat | 6 maanden – 15 jaar | Vanaf ± €2.500 | Grondige analyse van cashflow en waarborgen |

| ING België | Op maat | Dossierafhankelijk | ± €1.250 – €500.000 | Sterke digitale processen |

| Beobank | Op maat | Tot ± 120 maanden | Vanaf ± €25.000 | Vooral gericht op kleinere dossiers |

| Crelan | Op maat | 15 dagen – 20 jaar | Dossierafhankelijk | Relevanter voor lokale ondernemers en landbouw |

| Argenta | Niet publiek | Dossierafhankelijk | Niet publiek | Beperkt zakelijk aanbod |

| Rabobank | Niet publiek | Dossierafhankelijk | Niet publiek | Focus op corporate, food en agro |

Review: ervaringen met Belfius

| Vaak genoemd pluspunt | Vaak genoemd minpunt |

|---|---|

| Breed aanbod aan financieringen | Trage dossierbehandeling |

| Sterke mobiele app en digitale tools | Wachttijden bij klantendienst |

| Lokale aanwezigheid in België | Meer administratie bij complexe dossiers |

| Combinatie van krediet, leasing en factoring | Minder flexibel bij atypische dossiers |

Online reviews geven vooral ervaringen weer over algemene bankdiensten. Zakelijke kredietdossiers verlopen meestal via een business banker en verschillen sterk per kantoor, sector en dossierkwaliteit.

Bij starters of ondernemingen met buitenlandse aandeelhouders duurt de analyse vaak langer door bijkomende controles rond UBO-structuur, middelen en compliance.

Praktische aandachtspunten bij Belfius

Investeringskrediet: stem de looptijd af op de economische levensduur van de investering.ness Banking-adviseur.

Kaskrediet: gebruik dit voor tijdelijke tekorten, niet voor structurele financiering. Langdurig gebruik verhoogt de kost aanzienlijk.

Factoring: interessant vanaf grotere B2B-volumes en langere betaaltermijnen. Onder ongeveer €500.000 omzet wordt het vaak minder efficiënt.

Leasing: vergelijk altijd de totale kost met een rechtstreekse aankoop. Een lagere maandlast betekent niet automatisch een lagere eindkost.