Crelan: Zakelijke lening review door Creddo

Creddo / Kompar onderhoudt geen commerciële relatie met Crelan. Dit artikel is uitsluitend informatief bedoeld en helpt Belgische ondernemers om het zakelijke financieringsaanbod van Crelan beter te beoordelen.

Wat is Crelan?

Crelan is een Belgische coöperatieve bank met focus op particulieren, zelfstandigen, landbouwers, vrije beroepen en kmo’s. De bank werkt via een lokaal kantorennet en positioneert zich vooral als relatiebank voor ondernemers die persoonlijke begeleiding belangrijk vinden.

| Categorie | Informatie |

|---|---|

| Bank | Crelan NV |

| Coöperatieve holding | CrelanCo CV |

| Adres | Sylvain Dupuislaan 251 |

| Postcode | 1070 |

| Plaats | Brussel / Anderlecht |

| Land | België |

| Ondernemingsnummer Crelan NV | BE 0205.764.318 |

| Ondernemingsnummer CrelanCo CV | BE 0403.263.840 |

| BIC | NICABEBB |

Geschreven door Cedric Roels, Business development manager en business analyst met meer dan 7 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over Cedrics achtergrond →

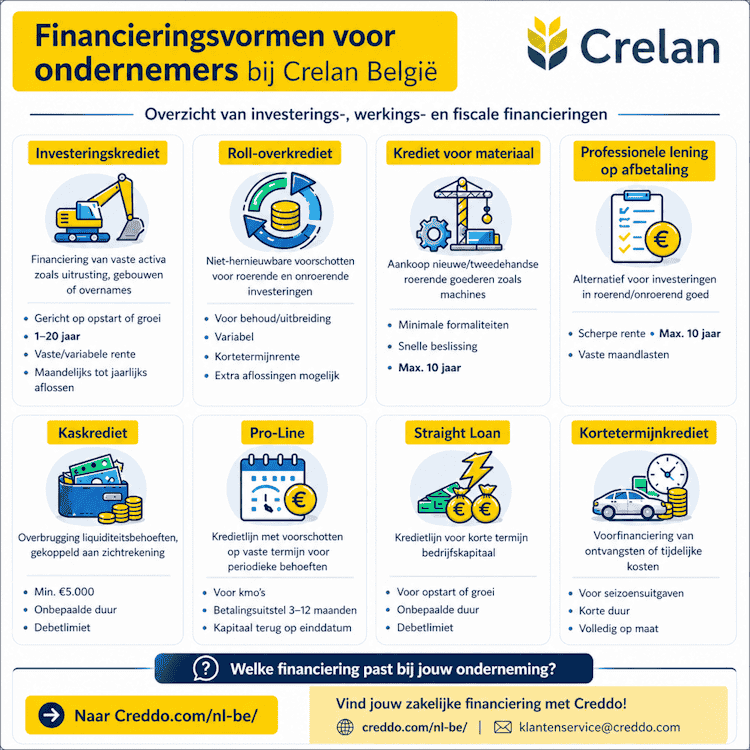

Beschikbare financieringsvormen

Crelan biedt zakelijke financiering aan voor investeringen, bedrijfskapitaal en tijdelijke liquiditeitsbehoeften. Het aanbod bestaat onder meer uit investeringskredieten, professionele leningen op afbetaling, kaskredieten, straight loans, roll-overkredieten, leasing en kredieten voor voorafbetaling van belastingen.

| Financieringsvorm | Gebruik | Belangrijkste voorwaarden |

|---|---|---|

| Investeringskrediet | Machines, gebouwen, uitbreiding, overnames of andere professionele investeringen. | Looptijd doorgaans tussen 1 en 20 jaar. Vaste of variabele rente mogelijk. |

| Professionele lening op afbetaling | Kleinere professionele investeringen zoals materieel, voertuigen, software of inrichting. | Minimum €2.500, of €1.250 bij looptijd tot maximaal 1 jaar. Maximum doorgaans €150.000, afhankelijk van het gefinancierde goed. (Crelan) |

| Kaskrediet | Tijdelijke liquiditeitstekorten op de zichtrekening. | Minimum €5.000. Maximum afhankelijk van de noden van de onderneming. Rente enkel op het opgenomen bedrag. (Crelan) |

| Straight loan | Kortetermijnfinanciering voor bedrijfskapitaal, seizoensvoorraad of tijdelijke behoeften. | Kredietlijn of stand-alone vanaf €125.000. Voorschotten vanaf €50.000. Opnames binnen kredietlijn van 15 dagen tot 12 maanden. (Crelan) |

| Roll-overkrediet | Investeringen met variabele rente op korte interestperiodes. | Voor roerende of onroerende investeringen. Voorwaarden worden dossiermatig bepaald. |

| Leasing / renting | Financiering of gebruik van voertuigen, machines en professioneel materieel. | Crelan werkt hiervoor samen met partners. De voorwaarden hangen af van het goed, de looptijd en het dossier. |

| Voorafbetalingskrediet belastingen | Voorfinanciering van voorafbetalingen aan de fiscus. | Bedoeld om liquiditeit te behouden |

Factoring bij Crelan

Crelan biedt factoring niet als volledig eigen product aan. De bank werkt voor leasing- en factoringoplossingen samen met CA Leasing & Factoring / Olinn Belgium. In een investor presentation van Crelan wordt de strategische samenwerking met Olinn Belgium, onderdeel van CA Leasing & Factoring, vermeld.

Factoring is vooral relevant voor Belgische ondernemingen met B2B-facturen en betrouwbare debiteuren. De kredietwaardigheid van de klantenportefeuille is daarbij minstens even belangrijk als de cijfers van de onderneming zelf.

Crelan publiceert geen vaste factoringtarieven. Kosten en voorschotpercentages worden bepaald op basis van debiteurenrisico, looptijd, factuurvolume en portefeuillekwaliteit. In de Belgische markt ligt het voorschot bij factoring vaak rond 80% tot 90% van de factuurwaarde, maar het effectieve percentage moet in het voorstel worden bevestigd.

Voorwaarden bij Crelan

Crelan beoordeelt zakelijke kredieten dossier per dossier. De bank kijkt onder meer naar de activiteit, omzet, jaarrekeningen, terugbetalingscapaciteit, bestaande schulden, sector, waarborgen en historiek bij de bank.

Voor kleinere professionele investeringen is de professionele lening op afbetaling het meest gestandaardiseerd. Voor werkkapitaal of grotere dossiers, zoals straight loans, bedrijfsvastgoed of overnamefinanciering, is de beoordeling uitgebreider.

Bij kaskredieten rekent Crelan dossierkosten, maandelijkse beheerskosten en een reserveringscommissie op het maximaal toegelaten debet aan. Het krediet kan volgens de productfiche zonder kosten worden geannuleerd.

Bij straight loans vermeldt Crelan dossierkosten, trimestriële beheerskosten en een reserveringscommissie op het niet-opgenomen bedrag. Vervroegde terugbetaling is mogelijk, maar de interesten tot het einde van de termijn blijven verschuldigd.

Voordelen en nadelen van Crelan

| Voordelen | Nadelen |

|---|---|

| Belgische bank met lokale verankering en kantorennet. | Minder geschikt voor ondernemers die een volledig digitaal kredietproces zoeken. |

| Breed aanbod voor zelfstandigen, vrije beroepen, landbouwers en kmo’s. | Rentevoeten en totale kosten zijn niet volledig publiek vergelijkbaar. |

| Professionele lening op afbetaling vanaf €2.500, of €1.250 bij looptijd tot maximaal 1 jaar. | Voor grotere dossiers blijft een klassieke kredietanalyse nodig. |

| Kaskrediet mogelijk vanaf €5.000. | Kaskrediet brengt naast rente ook dossierkosten, beheerskosten en reserveringscommissie mee. |

| Straight loan beschikbaar voor grotere kortetermijnbehoeften. | Straight loan vereist een kredietlijn of stand-alone bedrag vanaf €125.000. |

| Leasing- en factoringoplossingen via samenwerking met CA Leasing & Factoring / Olinn Belgium. | Factoring verloopt via partnerstructuur en niet als volledig intern Crelan-product. |

| Persoonlijke begeleiding via lokale agenten. | Minder online transparantie dan bij sommige digitale kredietverstrekkers. |

Hoe vergelijkt Crelan met zakelijke leningen van andere banken?

| Bank | Rentevoet | Duur | Min. / max. bedrag | Minimumvereisten |

|---|---|---|---|---|

| Crelan | Op maat, vast of variabel | Investeringskrediet: 1 tot 20 jaar. Straight loan: 15 dagen tot 12 maanden | Professionele lening vanaf €2.500. Kaskrediet vanaf €5.000. Straight loan-lijn vanaf €125.000 | KBO-inschrijving, financieel dossier, terugbetalingscapaciteit en kredietanalyse. |

| ABN AMRO | Belgische basisrente 4,05% sinds 11 juni 2025. Eindtarief op maat | Op maat | Niet publiek als standaard kmo-krediet | Vooral corporate banking en private banking. Geen standaard Belgische kmo-bank. |

| Argenta | Niet publiek als zakelijk eindtarief | Op maat | Geen duidelijk publiek kmo-kredietbedrag | Beperkte zakelijke kredietfocus. Vooral via kantoor voor zelfstandigen en kleinere professionele dossiers. |

| Belfius | Op maat, vast of herzienbaar | Straight loan: 15 dagen tot 1 jaar. Investeringskrediet: tot 30 jaar | Kaskrediet vanaf €3.750. Straight loan-opname vanaf €50.000. Investeringskrediet op basis van behoefte en terugbetalingscapaciteit | KBO-inschrijving, kredietanalyse, financieel dossier en waarborgen. |

| Beobank | Op maat, vast of variabel | Materieel/uitrusting: tot 84 maanden. Renovatie/eco: tot 120 maanden | Investeringskrediet vanaf €25.000 | Belgische zelfstandige of onderneming, financieel dossier en eventuele waarborgen. |

| BNP Paribas Fortis | Op maat, vast of variabel | Krediet op afbetaling: 6 maanden tot 10 jaar. Roll-over: 1 tot 15 jaar | Professioneel krediet vanaf €2.500. Flexikrediet en roll-over vanaf €100.000 | KBO-inschrijving, jaarrekeningen, cashflowanalyse en waarborgen. |

| Triodos Bank België | Op maat | Op maat | Professionele kredieten op maat. Voor cultuur en creatieve sectoren: €50.000 tot €2.000.000 | Positieve ecologische, sociale of culturele impact, financieel dossier, terugbetalingscapaciteit en kredietanalyse. |

| Hello bank! Pro | Op maat | Professioneel krediet: 6 maanden tot 10 jaar | Professioneel krediet vanaf €2.500. MicroStart-krediet tot €25.000 | Gericht op zelfstandigen en starters. |

| ING België | Op maat | Afhankelijk van kredietvorm | Professionele lening vanaf €1.250 tot €500.000. Instant Business Lening tot €500.000 | KBO-gegevens, financiële analyse en voldoende terugbetalingscapaciteit. |

| KBC / CBC | Op maat, vast of variabel | Investeringskrediet: 2 tot 20 jaar. Straight loan: 7 dagen tot 1 jaar | Kaskrediet vanaf €6.000. Straight loan vanaf €25.000 | KBO-inschrijving, financieel dossier, terugbetalingscapaciteit en waarborgen. |

| Keytrade Bank | Geen klassiek zakelijk kredietaanbod | Niet relevant | Niet relevant | Vooral online bankdiensten. Niet geschikt als klassieke kmo-kredietverstrekker. |

| N26 Business | Geen klassieke Belgische kmo-lening | Niet relevant | Niet relevant | Vooral zakelijke rekening voor zelfstandigen. |

| Rabobank | Niet publiek voor Belgische kmo-kredieten | Op maat | Niet publiek | Vooral corporate banking. Focus op grotere dossiers. |

| Revolut Business | Geen klassieke Belgische kmo-lening | Niet relevant | Niet relevant | Zakelijke rekening en betaaloplossingen. |

Crelan zit in België eerder aan de klassieke bankkant van de markt. De bank is vergelijkbaar met Belfius, KBC, BNP Paribas Fortis en ING België voor investeringskredieten, kaskredieten en werkkapitaalfinanciering.

Het verschil zit vooral in de positionering. Crelan werkt sterk via lokale agenten en is historisch goed ingebed bij landbouwers, zelfstandigen en familiale ondernemingen. Voor wie persoonlijke opvolging belangrijk vindt, is dat een voordeel. Voor wie vooral snelheid, online transparantie en minimale dossierlast zoekt, kunnen gespecialiseerde financiers of digitale kredietplatformen praktischer zijn.

Review: onze ervaringen met Crelan

Crelan is vooral relevant voor Belgische ondernemers die een klassieke bankrelatie zoeken en hun financiering graag bespreken met een lokale adviseur. De bank biedt voldoende instrumenten voor investeringen, werkkapitaal en tijdelijke liquiditeitsbehoeften.

De sterkste punten zijn lokale nabijheid, een breed basisaanbod en duidelijke producten zoals het kaskrediet, de professionele lening op afbetaling en de straight loan. De beperkingen zitten in de beperkte online transparantie over rente en kosten, de dossiermatige beoordeling en het feit dat factoring en leasing via partners verlopen.

Crelan is daarom minder geschikt voor ondernemers die snel en volledig digitaal willen lenen. Voor zelfstandigen, vrije beroepen, landbouwers en kmo’s die waarde hechten aan begeleiding en een langetermijnrelatie blijft de bank wel een logische gesprekspartner.