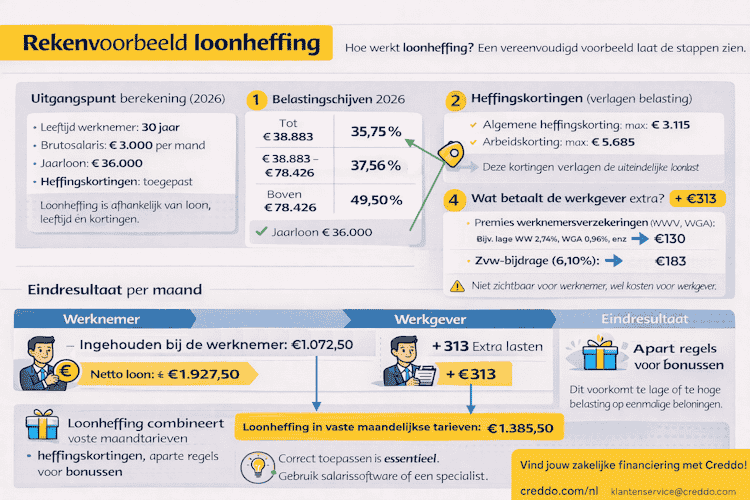

Wil je een zakelijke lening af gaan sluiten? Dan ben je vast benieuwd hoeveel je kunt lenen en wat dat gaat kosten. Hoeveel je kunt lenen, is grotendeels afhankelijk van je plannen en je kredietwaardigheid. De kredietverstrekker wil immers zeker weten dat je de lening kunt dragen en dat je de lening volledig zult terugbetalen. Daardoor is het mogelijk dat je uiteindelijk minder kunt lenen dan je zelf had bedacht. Of dat het bedrag dat je kunt lenen zelfs hoger is dan waar je zelf vanuit was gegaan. De hoogte van de zakelijke lening is geen nattevingerwerk, maar wordt vastgesteld aan de hand van een aantal factoren. Daarbij wordt er eerst van tevoren een analyse gemaakt.

Factoren voor de hoogte van je zakelijke lening

Als je een zakelijke lening aanvraagt, krijg je binnen een dag al de eerste offertes binnen. Je zult al snel merken dat de hoogtes van de zakelijke lening redelijk dichtbij elkaar liggen. Daar is een reden voor: het personeel van de kredietverstrekker maakt eerst een analyse op basis van je kredietwaardigheid, je plannen en eventuele afschrijvingen wat je kunt gaan lenen. Zo is het bijvoorbeeld niet mogelijk om 300.000 euro te lenen als je zelf een veel lager inkomen hebt uit je onderneming. Maar andersom bieden zakelijke kredietverstrekkers vaak ook een hogere zakelijk leenbedrag aan. Je bent uiteraard niet verplicht om meer te lenen dan je nodig hebt. Maar in sommige gevallen kan het wel, als je uitgebreide plannen hebt.

Je kredietwaardigheid

De belangrijkste factor voor je leenbedrag is je kredietwaardigheid. De zakelijke kredietverstrekker wil uiteraard graag dat je de lening volledig terugbetaalt. Daarom kijken de aanbieders eerst naar je kredietwaardigheid. Je dient dus je jaarcijfers aan te leveren, niet omdat het hoort bij het proces, maar omdat het ook echt van waarde is. Met de jaarcijfers kunnen de experts een analyse maken van welke kosten je precies kunt dragen en voor hoe lang. Op die manier worden de hoogte van je zakelijke lening en looptijd op elkaar afgestemd. Je kunt bij het aanvragen zelf een hoogte en looptijd selecteren. Op basis van je wensen kijkt de kredietverstrekker dan of deze wensen reëel zijn, of dat ze je een lager leenbedrag aanbieden.

Heb je geen jaarcijfers? Dan zijn er ook andere manieren om je kredietwaardigheid te bepalen. Bijvoorbeeld door je belastingaangifte aan te tonen. Met deze aangifte kan de kredietverstrekker bepalen of je voldoende financiële draagkracht hebt voor de hoogte van de lening. Ook dien je vaak andere gegevens mee te sturen, zoals bijvoorbeeld een overzicht van je transacties.

Je plannen

Je kunt prima een aanvraag doen voor 50.000 euro, maar waar ga je deze voor gebruiken? Dat is één van de belangrijkste zaken die de kredietverstrekker wil weten. Daarmee is het mogelijk om de hoogte van je zakelijke lening te bepalen. Als je een nieuwe website wilt laten maken, heb je immers een minder hoge lening nodig dan als je van plan bent om een zakelijke bedrijfsauto aan te schaffen. Als je zulke assets wilt aanschaffen, doe je er goed aan om alvast een offerte aan te vragen en deze mee te sturen bij je aanvraag. Dit noemen we een offerte van asset.

Eventuele afschrijvingen

Alles wat je koopt wordt na verloop van tijd minder waard. Daarom worden de hoogte van je zakelijke lening en de looptijd meestal op elkaar afgestemd. Koop je bijvoorbeeld een nieuwe bedrijfswagen? Dan kun je uitgaan van een looptijd van ongeveer 5 jaar. Dat betekent dat je binnen 5 jaar bijvoorbeeld 25.000 euro terugbetaalt voor je nieuwe bedrijfswagen. Als je de lening hebt afbetaald, hoef je de auto niet te verkopen. Je mag er dan gerust rentevrij in rijden. Je kunt nooit meer lenen dan de assets waard zijn.

Inbrengen van een onderpand of niet?

Welk bedrag je maximaal kunt lenen, is afhankelijk van je financiële draagkracht. Stel: je hebt een onderneming en hebt maar weinig winst geboekt. Dan is de kans groot dat je een stuk minder kunt lenen dan je van tevoren bedacht hebt. Maar als je een waardevol onderpand zoals een woning, boot of auto hebt, kun je deze inbrengen als onderpand voor je zakelijke lening. Daarmee kan de hoogte van je zakelijke lening behoorlijk stijgen.

Veelgestelde vragen over de hoogte van een zakelijke lening

Waarom is mijn kredietwaardigheid zo belangrijk voor de hoogte van een zakelijke lening?

Kredietverstrekkers zoals CapitalBox en OPR Bedrijfskrediet geven je graag een zakelijke lening. Maar de voorwaarde daaraan is wel dat je deze ook kunt terugbetalen. Daarom kun je nooit meer zakelijk lenen dat je ook kunt dragen. Daardoor is het mogelijk dat als je een zakelijke lening van 50.000 euro aanvraagt, je bijvoorbeeld maar 30.000 euro echt kunt lenen. Dat komt doordat je dan minder kredietwaardig bent. Wil je je kredietwaardigheid vergroten zodat je meer kunt lenen? Stuur dan zoveel mogelijk informatie zoals jaarcijfers, je belastingaangifte en een transactieoverzicht van je zakelijke rekening over het laatste jaar in.

Is het verstandig om een onderpand in te brengen?

Kun je minder lenen dan je eigenlijk wilde? Dan kun je ervoor kiezen om eventueel een onderpand in te brengen. Bijvoorbeeld een bedrijfspand, een huis of een (zakelijke) auto. Door een onderpand in te brengen vergroot je je waarde voor de bank. Op die manier is het mogelijk om de hoogte van de zakelijke lening te verhogen. Of het verstandig is om een onderpand in te brengen, is vooral afhankelijk van of je zeker weet dat je de financiële lasten kunt dragen. Weet je dat niet zeker? Dan is het niet altijd verstandig om een onderpand in te brengen.

Kan ik beter meer of minder zakelijk lenen?

Het is altijd verstandig om te lenen wat je nodig hebt. Wil je een zakelijke auto van 25.000 euro aanschaffen? Dan is het zeker niet nodig om een zakelijke lening van 50.000 euro af te sluiten. Maar als je van plan bent om naast een zakelijke auto ook nog nieuwe apparatuur aan te schaffen, kun je de hoogte van de zakelijke lening beter wat hoger stellen. De kans dat je de hogere lening ook echt krijgt, wordt groter als je van tevoren offertes kunt laten zien.

Waarom is de afschrijving van belang voor de hoogte van een zakelijke lening?

Het is belangrijk dat je investeert in een aankoop die het waard is. Dat vinden de kredietverstrekkers ook. Wil je een zakelijke auto kopen en gaat deze ongeveer vijf jaar mee? Dan worden looptijd en de hoogte van de zakelijke lening op elkaar afgestemd. Zo weet de kredietverstrekker zeker dat je de zakelijke lening ook echt kunt terugbetalen.

Kan ik ook als zzp’er een hoog bedrag zakelijk lenen?

Het maakt niet uit of je een zzp’er of BV bent. Wat belangrijk is, is dat je de financiële draagkracht hebt om een hoge lening terug te betalen. Om deze reden is het belangrijk dat je zoveel mogelijk informatie aanlevert waaruit blijkt dat je voldoende draagkracht hebt. Dat doe je door je transactieoverzicht, belastingaangifte en offertes mee te sturen. Laat je goed informeren en zorg ervoor dat je alleen leent wat je ook kunt terugbetalen.