Zakelijke lening zonder jaarcijfers

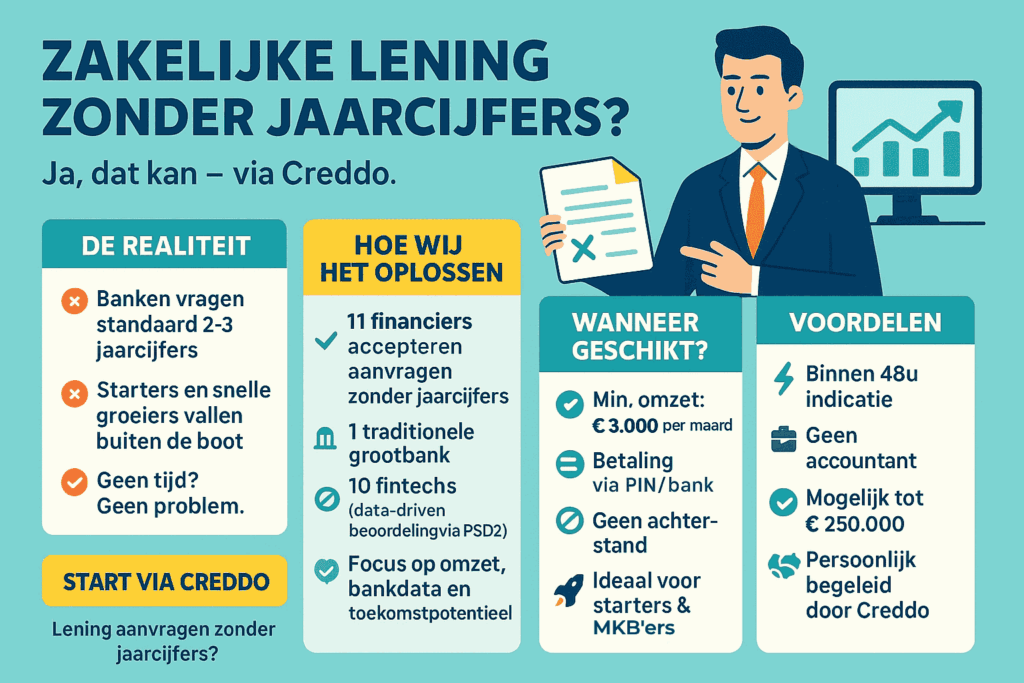

Als jij nú werkkapitaal nodig hebt maar nog geen volledige jaarcijfers kunt laten zien, is een zakelijke lening zonder jaarcijfers de oplossing. Geen businessplan, geen oude jaarrekeningen: ze kijken alleen naar je recente banktransacties en omzet van de laatste 6-12 maanden. Punt.

In 2025 is dit geen uitzondering meer, het is de standaard bij de beste partijen. Geld binnen 24 uur is normaal, soms dezelfde dag. Dit is mijn actuele top van kredietverstrekkers die een zakelijke lening zonder jaarcijfers aanbieden, gebaseerd op mijn ervaringen met 20,000+ voormalige klanten.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Zakelijke lening zonder jaarcijfers: waar kan het (niet)?

| Aanbieder | Biedt zakelijke lening aan zonder jaarcijfers? | Opmerkingen |

|---|---|---|

| BridgeFund | Ja | Beoordeeld op basis van actuele banktransacties; geen jaarcijfers of businessplan nodig tot €100.000. |

| Floryn | Ja (tot €150.000-€250.000) | Alleen bankafschriften van 6 maanden nodig; jaarcijfers vereist voor hogere bedragen. |

| 5in5 | Ja | Geen jaarcijfers, minimale omzet of BKR-toetsing; alleen KvK-inschrijving en zakelijke rekening. |

| Yeaz | Ja | Volledig digitaal; geen jaarcijfers of businessplan, alleen banktransacties van 12 maanden. |

| YouLend | Ja | Beoordeeld op basis van omzet en cashflow; geen jaarcijfers voor leningen <€100.000. |

| SME Go | Ja | Beoordeeld op actuele data zoals banktransacties; geen expliciete eis voor jaarcijfers. |

| OPR Bedrijfskrediet | Nee | Vereist jaarcijfers of aangifte inkomstenbelasting; geen leningen zonder deze documenten. |

| Pin Voorschot | Ja (tot €50.000) | Alleen MT940-bankbestand van 12 maanden; jaarcijfers nodig voor hogere bedragen. |

| Swishfund | Ja (tot €50.000) | Geen jaarcijfers voor kleinere leningen; minimale omzet €50.000 vereist. |

| Capilex | Ja | Geen jaarcijfers nodig; beoordeeld op eigen data en vastgoed als onderpand. |

| Knab | Nee | Vereist aangifte inkomstenbelasting en bankafschriften; minimale omzet €50.000. |

| Triodos Bank | Nee | Vereist definitieve jaarcijfers van afgelopen 3 jaar. |

| SNS Bank | Nee | Traditionele bank; vereist jaarcijfers voor beoordeling. |

| RegioBank | Nee | Vereist jaarcijfers van afgelopen 2 boekjaren. |

| ABN AMRO (New10) | Nee | Beoordeeld op jaarcijfers en transactiedata van 15 maanden; minimale omzet €50.000. |

| Rabobank | Ja | Specifieke lening zonder jaarcijfers; beoordeeld op transactiedata van 12 maanden. |

| ING | Nee (beperkt) | Vereist jaarcijfers over 2 boekjaren; mogelijk onder voorwaarden met 1 jaar, maar niet zonder. |

| Qeld | Ja | Beoordeeld op actuele financiële info zoals bankafschriften van 3 maanden; geen jaarcijfers. |

Welke partij past nou écht bij jou?

Dat hangt af van je omzet, sector, bedrag en hoe snel je het nodig hebt. Ik kan je daar uren over volpraten, maar eerlijk: in 9 van de 10 gevallen regel ik het gewoon even voor je.

Doe je aanvraag va Creddo. Wij zijn rechtstreeks gekoppeld aan al deze 11 partijen (28 in totaal). Door onze integraties en persoonlijke lijntjes krijgen mijn klanten vaak:

- een hogere limiet

- een lagere rente

- voorrang bij beoordeling (vaak geld dezelfde of volgende dag)

Geen gedoe, geen verplichting, en je hebt binnen een paar uur een overzicht van de beste offertes op jouw naam – zonder dat je bij tien sites apart hoeft in te loggen.

11 partijen die een zakelijke lening zonder jaarcijfers aanbieden:

BridgeFund: Mijn absolute topper als het echt snel moet. Aanvraag in 5 minuten, geld morgen op je rekening. Ze kijken alleen naar je banktransacties van de laatste 6-12 maanden. Geen businessplan, geen gezeur. Rente is scherp (vaak rond de 0,8-1,2% per maand) en je mag altijd boetevrij extra aflossen. Perfect voor iedereen die gewoon door wil.

Floryn: (tot pakweg €250.000 zonder cijfers) Dit voelt bijna als een doorlopend krediet van een bank, maar dan zonder het geouwehoer. Je krijgt een limiet die meegroeit met je omzet en je betaalt alleen rente over wat je opneemt. Tot €250.000 hoef je alleen 6 maanden bankafschriften te sturen. Persoonlijke accountmanager, nette rente (vaak onder de 1% p/m) en ze denken echt met je mee.

5in5: Voor als je morgen €3.000 nodig hebt omdat de bus kapot is of omdat je een partij inkoopt. Binnen 5 minuten weet je waar je aan toe bent, geld dezelfde dag nog. Het is duurder dan de rest, maar soms is snelheid alles. Geen BKR, geen omzet-eis, gewoon KvK en een zakelijke rekening: klaar.

Yeaz: Dit is de “ik zie wel wanneer ik aflos”-lening. Geen vaste looptijd, geen vaste aflossing. Je betaalt een vast percentage per maand en als je een keer niks kunt, dan bel je even en pauzeren ze het. Heel relaxed voor freelancers en seizoensbedrijven.

YouLend: Mijn favoriet voor horeca, winkels en webshops. Je betaalt een klein percentage van je dagelijkse omzet terug (via pin of betaalprovider). Geen omzet die dag? Dan betaal je ook niks. Voelt bijna als gratis ademruimte in rustige maanden.

SME Go: Een beetje de stille kracht. Doet niet aan grote marketing, maar keert wel lekker snel uit en is flexibel met contracten. Goede middenweg tussen bank en pure fintech.

PIN Voorschot: Speciaal voor iedereen met een pinautomaat. Ze kijken alleen naar je pinomzet en je lost automatisch dagelijks een klein stukje af. Is het rustig? Dan los je minder af. Bonus: als je eerder aflost krijg je geld terug in plaats van een boete. Let op: PIN Voorschot wordt nu overgenomen door Swishfund. Daardoor bieden ze nu geen financiering aan.

Swishfund: De “ik regel het gewoon even”-partij. Aanvraag voor 12 uur ’s ochtends? Grote kans dat het geld er vanmiddag al staat. Ze kijken alleen naar hoe je het nú doet, niet hoe het twee jaar geleden was. Wel een omzet vanaf €50.000 per jaar, maar dat heeft bijna iedereen.

Capilex: Heb je een pand (bedrijfs- of woonhuis) met overwaarde? Dan is dit de goedkoopste zonder jaarcijfers. Rente vaak onder de 1% per maand omdat ze het pand als zekerheid nemen. Geld binnen 24 uur, geen gedoe.

Rabobank (via bepaalde producten): Ja, echt. Rabobank heeft een paar slimme online producten (o.a. via Rabo&Crowd en de “Flexibele Financiering”) waarbij ze alleen naar je transacties kijken als je onder een bepaalde grens blijft. Nog steeds de laagste rente van allemaal en je hebt de zekerheid van een echte bank.

Qeld: Een voormalige FinTech en nu een bank die hier keihard groeit. Eén vaste maandprijs, geen kleine lettertjes, geld dezelfde dag. Je mag altijd boetevrij aflossen en ze hebben een superhoge acceptatiegraad. Ideaal als je gewoon een helder aanbod wil zonder gedoe.

Hoe werkt zakelijk lenen zonder jaarcijfers?

Eisen van verstrekkers

Het principe is simpel: in plaats van te kijken naar historische jaarrekeningen, beoordelen deze kredietverstrekkers je bedrijf op basis van actuele betalingsdata. Denk aan banktransacties van de afgelopen 3-15 maanden, pin- of kassa-omzet, en soms een korte prognose. Dat geeft een veel realistischer beeld van je huidige cashflow dan een rapport van twee jaar geleden.

Wat je in de praktijk tegenkomt bij de partijen die ik aanbeveel:

- Bedrijfsleeftijd: meestal minimaal 6-12 maanden (voor startersfinanciering al bij 3 maanden)

- Omzetindicatie: €30.000–€100.000 op jaarbasis (lager is soms mogelijk, hoger altijd)

- Benodigde documenten: bankafschriften (MT940/PDF of bankkoppeling), KvK-uittreksel en vaak een korte toelichting (geschreven of na kort belcontact)

- Looptijd: 3 tot 24 maanden, met vaste, wekelijkse of omzetgerelateerde aflossing

- Effectieve kosten: 6–20% op jaarbasis, afhankelijk van risico, bedrag en looptijd

- Opstart- en boetevrije extra aflossen: bij bijna iedereen standaard

Voordeel is evident: geld binnen 24-48 uur voor investeringen, voorraad of een tijdelijke dip. Nadeel: de rente ligt hoger dan bij een bank met volledige jaarcijfers, maar dat weegt meestal ruimschoots op tegen de snelheid en toegankelijkheid.

Zakelijke lening zonder jaarcijfers, zonder BKR toetsing

Bij een eenmanszaak wordt een zakelijke lening vaak privé geregistreerd bij het BKR. Dat kan problemen geven als je al een hypotheek hebt of een oude registratie. Uit mijn praktijk en recente checks blijkt dat de meeste fintechs en alternatieve verstrekkers wél een BKR-toetsing doen: het is standaard in de sector om risico’s in te schatten. Maar: een negatieve of bestaande registratie is niet altijd een automatische afwijzing.

Specifiek bij BridgeFund en CapitalBox speelt het zo:

CapitalBox: Hier doen ze altijd een toetsing, maar ze beoordelen elke aanvraag individueel. Een BKR-registratie wordt kwalitatief bekeken: als het aantoont dat je historisch wel netjes aflost, dan zal je BKR-notering niet doorslaggevend zijn bij de verdere beoordeling.

BridgeFund: Ze voeren een BKR-check uit, maar het is geen harde drempel. Ze wegen het mee in de totale beoordeling, naast je cashflow en omzet.

Beoordeling van de financieringsaanvraag

Een geldverstrekker probeert zoveel mogelijk zekerheid te krijgen over de lening die je aanvraagt. Dus wil je geld lenen, maar heb je op dit moment nog geen jaarcijfers om te delen? Zorg ervoor dat je zoveel mogelijk zekerheid biedt. Dat kan bijvoorbeeld met:

- Professionele ervaring

Heb je professionele ervaring in de branche waarin je nu gaat ondernemen? Als startende ondernemer kun je proberen om geld te lenen zonder jaarcijfers. Beschrijf hoe goed je de branche kent, welke professionele ervaring je hebt en hoe dat je gaat helpen om succesvol te ondernemen. - Eigen inbreng in het bedrijf

Stort je zelf een startkapitaal in het bedrijf? Zelfs als dat nog niet voldoende is om te beginnen geeft het de geldverstrekker wel enige zekerheid. Maak je zelf 10.000 euro over naar de bedrijfsrekening? Je hebt iets te verliezen, dus de geldverstrekker zal sneller geloven dat je het vertrouwen hebt dat het goed gaat komen. - Onderbouwing bij de prognose

Maak je een inschatting van de omzet, de kosten en de winst voor het komende jaar of de komende jaren? Probeer dat te onderbouwen. Gebruik bijvoorbeeld cijfers van het Centraal Bureau voor de Statistiek (CBS) of van de branchevereniging en economische bureaus van de grootbanken (ABN AMBO, ING, Rabobank). Dat geeft vertrouwen, omdat je aantoont dat de cijfers niet zomaar uit de lucht gegrepen zijn.

Veelgestelde vragen omtrent een zakelijke lening zonder jaarcijfers

Kan ik een zakelijke lening aanvragen zonder jaarcijfers?

Ja, een zakelijke lening zonder jaarcijfers is absoluut mogelijk, vooral voor startende ondernemers, ZZP’ers en bedrijven met nog geen volledig boekjaar.

-

Traditionele banken vragen vaak jaarcijfers voor risicobeoordeling.

-

Alternatieve financiers zoals BridgeFund kijken naar je actuele financiële situatie.

-

Bij BridgeFund vraag je een lening aan in slechts 5 minuten online, zonder businessplan of stapels papierwerk tot €100.000.

-

Andere aanbieders zoals Rabobank en ING maken dit ook mogelijk via digitale aanvragen, soms zelfs zonder BKR-toetsing.

Voordelen: Binnen 24 uur duidelijkheid en geld op je rekening.

Voorbeeld: Met 6 maanden bestaan en €50.000 omzet kom je in aanmerking bij Floryn.

Tip: Begin met een vrijblijvende check op de website van de aanbieder om je opties te verkennen.

Hoe wordt een aanvraag zonder jaarcijfers beoordeeld?

Een aanvraag voor een zakelijke lening zonder jaarcijfers wordt beoordeeld op basis van je huidige financiële situatie in plaats van historische data.

-

Financiers analyseren recente bankdata (3-12 maanden, vaak via MT940 of een bankkoppeling), omzet, cashflow en een motivatiebrief met prognose.

-

BridgeFund gebruikt slimme technologie om de maximale lening te berekenen met een focus op actuele prestaties, zonder dat een businessplan nodig is.

-

Rabobank en ING checken transactiegegevens en KvK-info voor een snelle indicatie, vaak binnen 1 werkdag.

Voordelen: Minder bureaucratie en hogere kans op goedkeuring als je cashflow stabiel is.

Voorbeeld: Maak bij BridgeFund een bankkoppeling en ontvang binnen 24 uur een offerte; recordtijd tot uitbetaling: 89 minuten.

Tip: Voeg een gedetailleerde toelichting toe in je aanvraag om vertrouwen te wekken.

Waar kan ik de zakelijke lening zonder jaarcijfers voor gebruiken?

Een zakelijke lening zonder jaarcijfers is flexibel inzetbaar voor allerlei zakelijke investeringen die bijdragen aan groei:

-

Voorraad inkopen of uitbreiden

-

Machines of apparatuur financieren

-

Verbouwing of kantoorinrichting

-

Cashflow overbruggen

-

Marketingcampagnes of projecten voorfinancieren

Kortom: Geen restricties op gebruik

Wanneer kom ik in aanmerking voor een zakelijke lening?

Je komt in aanmerking voor een zakelijke lening zonder jaarcijfers als je voldoet aan basisvoorwaarden zoals:

-

KvK-inschrijving

-

Zakelijke bankrekening

-

Minimale omzet (vaak €50.000-€100.000 over 12 maanden)

-

Bedrijfsleeftijd: minimaal 6-12 maanden

Voordelen: Persoonlijke borg kan helpen, maar onderpand is vaak niet verplicht.

Waarom is cashflow belangrijk voor een aanvraag zonder jaarcijfers?

Cashflow is cruciaal bij een zakelijke lening zonder jaarcijfers, omdat het de beste indicator is van je terugbetaalcapaciteit en huidige financiële gezondheid.

-

Financiers analyseren inkomsten versus uitgaven, omzetstabiliteit en groeipotentie.

- Is dat verschil te laag? Dan is dat een signaal dat je amper ruimte over hebt om je lening te kunnen terugbetalen als je omzet eens wat lager uitvalt dan gehoopt. Dat is een groot risico voor de geldverstrekker.

Voorbeeld: Stabiele maandelijkse inkomsten van €4.000+ verhogen je leenruimte; negatieve cashflow zal bijna altijdtot afwijzing leiden.