ZZP lening: zakelijke lening als zzp’er

Kunnen zzp’ers een zakelijke lening krijgen? En mag je als zzp’er een persoonlijke lening afsluiten om zakelijke doelen mee te financieren? Veel zelfstandigen zonder personeel hebben vragen over het afsluiten van een lening. Hoe werkt dat eigenlijk: geld lenen als zzp’er?

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Hoe werkt het geld lenen als zzp’er

Vind je geld lenen als zzp’er ingewikkeld? Dat valt in de praktijk wel mee. Het klopt dat een aantal geldverstrekkers de lening registreren bij het Bureau Krediet Registratie (BKR) in Tiel. Er zijn echter ook geldverstrekkers die dat niet doen. Je hebt als zelfstandige dus de keuze om geld te lenen met of zonder BKR.

Tip: het BKR registreert leningen van alle Nederlanders. Dat biedt bescherming tegen te hoge leningen. Leen je zonder BKR-registratie? Houd dan zelf goed in de gaten dat je de lening ook weer terug kunt betalen.

Zoek je als zzp’er een zakelijke lening? Bij Creddo vind je financiers die ook bij jouw bedrijf als eenmanszaak een passende lening of krediet kunnen aanbieden. Dat betekent dat je voor jouw bedrijf geld kunt lenen, ook als je pas net bent begonnen.

Verschil tussen zzp’ers en andere ondernemers: de voorwaarden

Een lening is een lening, of je nu een eenmanszaak bent of een bedrijf met duizend werknemers runt. Het proces is hetzelfde: je vergelijkt leningen of kredieten, doet een aanvraag en levert de gevraagde gegevens aan. De geldverstrekker zal jouw aanvraag daarna beoordelen. Krijg je de lening toegewezen? Je ontvangt het geld op de zakelijke rekening. Je kunt het geld dan besteden aan het doel dat je hebt doorgegeven aan de financier. Vervolgens betaal je de lening of het krediet terug, met rente. Daarin verschilt een zzp’er niet van een andere ondernemer.

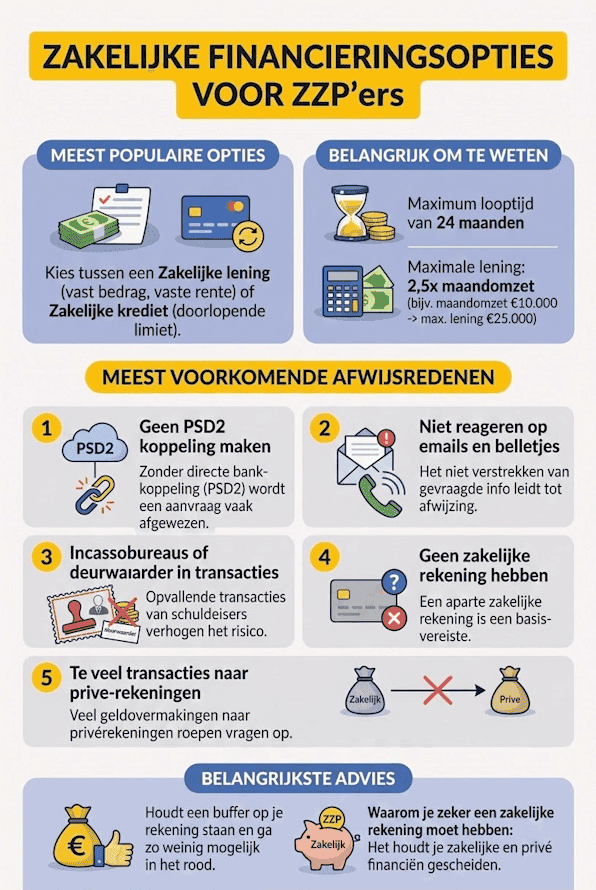

Wat wel verschilt, zijn de vereisten voor een zzp’er. Zo kunnen er extra voorwaarden worden gesteld. Er kan gevraagd worden om extra papierwerk, of om het stellen van extra zekerheden. Het risico dat je als zzp’er niet meer aan de betalingsverplichtingen kan voldoen is relatief groot. Laat je daar niet door ontmoedigen: ook zzp’ers kunnen bij Creddo gewoon een zakelijke lening of een zakelijk krediet aanvragen. Je ontvangt offertes van meerdere geldverstrekkers, zodat je daar een keuze uit kunt maken.

Niet te verwarren met een persoonlijke lening

Een zakelijke lening is geen persoonlijke lening. Dat houdt in dat je het geleende geld alleen mag gebruiken voor zakelijke doeleinden. Dat kan verwarrend zijn wanneer je bijvoorbeeld een auto financiert. Je mag de auto in dat geval alleen voor zakelijke doeleinden rijden en niet voor privédoeleinden.

Omgekeerd geldt dat ook: een persoonlijke lening is geen zakelijke lening. Ook niet als je een zelfstandige zonder personeel – en dus de enige werknemer – bent. Dat houdt in dat je een persoonlijke lening wel mag gebruiken voor persoonlijke doeleinden (zoals het financieren van een nieuwe badkamer), maar niet om je bedrijf te laten groeien. Wil je nieuwe apparatuur voor jouw bedrijf kopen? Dat kan dus niet met een persoonlijke lening.

Geen jaarcijfers beschikbaar?

Een aantal aanbieders van kredieten en zakelijke leningen kijkt niet naar de jaarcijfers. Ook vindt er geen BKR-registratie plaats. In plaats daarvan kijken deze aanbieders naar de omzet en de cashflow van de onderneming. Er zijn aanbieders die vereisen dat een onderneming een bepaalde minimale omzet heeft, van 5.000 euro per maand.

Sommige aanbieders vereisen wel jaarcijfers. Zo wordt er bijvoorbeeld gevraagd om jaarcijfers van de afgelopen twee jaar. Bestaat jouw bedrijf nog niet zo lang, en kun je die gegevens dus niet aanleveren? Dan is het daar niet mogelijk om als zzp’er zakelijk te lenen. Dat heeft te maken met het verhoogde risico voor de financier. De financier wil zeker weten dat jij als zzp’er aan de betalingsverplichting kan (blijven) voldoen.

Kijk bij het vergelijken dus goed naar de voorwaarden en de mogelijkheden voor zzp’ers en starters. De voorwaarden voor zzp’ers kunnen tussen de diverse geldverstrekkers behoorlijk verschillen.

Meer informatie over een zakelijke lening zonder jaarcijfers →

Geld lenen en het BKR bij zzp’ers

Zzp’ers en ondernemers met een vof of eenmanszaak krijgen bij het aanvragen van een zakelijke lening vaak te maken met het Bureau Krediet Registratie (BKR) in Tiel. Omdat een zzp’er de enige houder van het bedrijf is, wordt gekeken naar diens persoonlijke draagvermogen. Heb je bij het BKR een negatieve registratie in het systeem staan? Dan kun je ook bedrijfsmatig geen leningen meer afsluiten.

Kredietverstrekkers checken dat, omdat ze zeker willen weten dat de zzp’er genoeg kapitale draagkracht heeft om de lening terug te betalen. Ook wil de financier zeker weten dat de partij aan wie het geld leent, een goede reputatie heeft opgebouwd. Kortom: risico’s worden geminimaliseerd.

Voor een zakelijke lening is het belangrijk dat de zzp’er in ieder geval een zakelijke rekening gebruikt. Kredietverstrekkers willen namelijk ook weten hoe de kasstroom van de onderneming eruitziet. Bij een persoonlijke bankrekening kan dat niet, want dan lopen zakelijke transacties en persoonlijke uitgaven door elkaar. Een financier heeft een helder overzicht nodig.

Zakelijke lening of een zakelijk krediet voor zzp’ers

Wat is het verschil tussen een zakelijke lening en een zakelijk krediet? Het zijn twee manieren waarop je als ondernemer geld kunt lenen. Toch kan het in het ene geval zijn dat een zakelijke lening meer op zijn plaats is, en in het andere geval een zakelijk krediet. We leggen deze twee leenvormen naast elkaar.

Zakelijk krediet

Zzp’ers hebben soms te maken met wisselende inkomsten of opdrachtgevers die (te) laat betalen. In dat geval kan het voorkomen dat jouw financiële buffer opdroogt. Een doorlopend krediet kan dan een verstandige optie zijn om de cashflow op orde te houden. Een doorlopend krediet is een flexibele lening. Dat houdt in dat je afgeloste bedragen opnieuw kan lenen tot aan de kredietlimiet. Omdat het een flexibele lening is, zijn de looptijd en de rente van het krediet variabel.

Het is goed te weten dat een zakelijk krediet voor zzp’ers meestal wordt geregistreerd bij het BKR. Zo is duidelijk hoeveel er is geleend, hoeveel er is terugbetaald en welke reputatie je als ondernemer hebt als het gaat om het terugbetalen van de lening.

Meer informatie over een zakelijk krediet →

Zakelijke lening

Bij Creddo vind je verschillende aanbieders van zakelijke leningen. Het verschil met een zakelijk krediet is dat je de lening in dit geval in maandelijkse termijnen terugbetaalt, en dan het afgeloste bedrag niet opnieuw kan opnemen. Eenmaal terugbetaald blijft dus terugbetaald. Ook spreken de financier en de aanvrager van de lening vooraf een rentepercentage af. Dit staat dus vast, in tegenstelling tot de flexibele rente bij een zakelijk krediet. Voor zzp’ers geldt dat er strenge eisen worden gesteld. Ook wordt de zakelijke lening vaak geregistreerd bij het BKR.

Meer informatie over een zakelijke lening →

Als zzp’er een lening aanvragen met Creddo

Een zakelijke lening aanvragen als zzp’er is heel eenvoudig. In een paar stappen geef jij aan waar je naar op zoek bent en vraag je de lening bij ons aan. We zorgen er bij Creddo voor dat je binnen 24 uur voorstellen ontvangt van de bij ons aangesloten geldverstrekkers voor zzp-leningen.

Meer informatie over het aanvragen van een zakelijke lening →

Veelgestelde vragen omtrent een zakelijke lening voor zzp’ers

Kan ik zakelijk geld lenen als zzp’er?

Zzp’ers kunnen zakelijk geld lenen, net als bedrijven met personeel. Vaak wordt gedacht dat zzp’ers een persoonlijke lening kunnen afsluiten voor hun bedrijf, maar dat is niet toegestaan. Voor zakelijke doeleinden heb je dus een zakelijke lening nodig. Bij een zakelijke lening gelden andere voorwaarden dan bij een andere, reguliere lening. Het is goed om hier op te letten bij het vergelijken van de verschillende aanbieders.

Waar kan ik zakelijk geld lenen als zzp’er?

Zzp’ers kunnen, net als andere ondernemers, geld lenen bij de kredietverstrekkers die je vindt bij Creddo. Daarnaast zijn er andere manieren voor zelfstandigen om geld op te halen voor een investering. Denk bijvoorbeeld aan crowdfunding of een lening bij familie of vrienden.

Wat heeft het BKR te maken met zakelijk geld lenen als zzp’er?

Als je als zzp’er geld wilt lenen kan de geldverstrekker de lening registreren bij het BKR. Voor die tijd kan de geldverstrekker een check bij het BKR doen, om na te gaan of je al andere schulden hebt. En blijkt dat je als zzp’er negatief geregistreerd staat bij het BKR? Dan zal het lastiger zijn om ook op zakelijk niveau een lening te krijgen. Niet alle aanbieders doen een BKR-check en zullen de lening daar registreren.

Kun je geld lenen zonder jaarcijfers?

Bij sommige kredietverstrekkers is het mogelijk om zonder jaarcijfers geld te lenen, maar bij veruit de meeste aanbieders niet. Dat heeft te maken met het verhoogd risico voor de kredietverstrekker. De kredietverstrekker wil zeker weten dat je als zzp’er aan de betalingsverplichtingen kan voldoen. Informeer daarom eerst bij de financier of het mogelijk is om zonder jaarcijfers geld te lenen.

Is een zakelijke lening voor zzp’ers een persoonlijke lening?

Een zakelijke lening is een lening voor zakelijk gebruik. Een persoonlijke lening is dat niet. Dat houdt in dat zzp’ers persoonlijke leningen niet mogen gebruiken voor zakelijk gebruik. Kortom: gaat het geld naar het bedrijf? Dan heb je een zakelijke lening nodig. Daar wordt door kredietverstrekkers streng op gecontroleerd. Bovendien biedt een zakelijke lening ook zakelijke voordelen, zoals de aftrek van de kosten bij de belasting.