MKB-lening

Een MKB-lening is een zakelijke financiering voor ondernemers in het midden- en kleinbedrijf. Je ontvangt een bedrag ineens en betaalt dit terug via periodieke aflossingen en financieringskosten. Een MKB-lening wordt gebruikt om investeringen te financieren, tijdelijke liquiditeitsbehoeften op te vangen of groei mogelijk te maken.

De Nederlandse financieringsmarkt is de afgelopen jaren sterk veranderd. Waar ondernemers vroeger vrijwel volledig afhankelijk waren van banken, bestaat het landschap nu uit banken, fintechs, crowdfundingplatformen, gespecialiseerde vastgoedfinanciers en omzetgedreven financiers. Daardoor is een MKB-lening tegenwoordig een verzamelnaam geworden voor verschillende financieringsvormen.

In een notendop

| Kenmerk | Details |

|---|---|

| Leenbedrag | €3.000 – €5.000.000+ |

| Looptijd | 3 maanden – 20 jaar |

| Indicatieve kosten | circa 4% – 15%+ effectief per jaar* |

| Aflossing | Maandelijks, lineair, annuïtair of omzetafhankelijk |

| Behandeltijd | 24 uur tot 6 weken |

| Minimale bedrijfsduur | Starter tot 3+ jaar |

| Rechtsvorm | Eenmanszaak, VOF, BV, CV, maatschap |

| Zekerheden | Afhankelijk van risico en aanbieder |

*Werkelijke tarieven en kosten verschillen per sector, risicoprofiel, bedrijfsresultaten en zekerheden.

Ondernemers focussen vaak uitsluitend op rente, terwijl financiers vooral kijken naar terugbetaalcapaciteit. Een onderneming met stabiele kasstromen en gezonde marges krijgt doorgaans gunstigere voorwaarden dan een onderneming met hogere omzet maar onvoorspelbare inkomsten.

Waarvoor gebruik je een MKB-lening?

Zakelijke financiering wordt doorgaans gebruikt voor investeringen die bijdragen aan groei, efficiëntie of continuïteit.

Veelvoorkomende toepassingen:

- aanschaf van machines of apparatuur;

- bedrijfswagens;

- uitbreiding van voorraad;

- tijdelijke financiering van debiteuren;

- werkkapitaal;

- marketing en commerciële groei;

- uitbreiding van personeel;

- bedrijfsovernames;

- verbouwing of uitbreiding van bedrijfsruimte;

- herfinanciering van bestaande schulden.

De gewenste financieringsvorm verschilt per situatie. Een investering in een machine met een levensduur van zeven jaar vraagt meestal om een andere oplossing dan een tijdelijke behoefte aan extra werkkapitaal.

Probeer de looptijd van de financiering af te stemmen op de economische levensduur van de investering. Een machine die zeven jaar meegaat financieren met een lening van twaalf maanden kan onnodige druk op de cashflow veroorzaken.

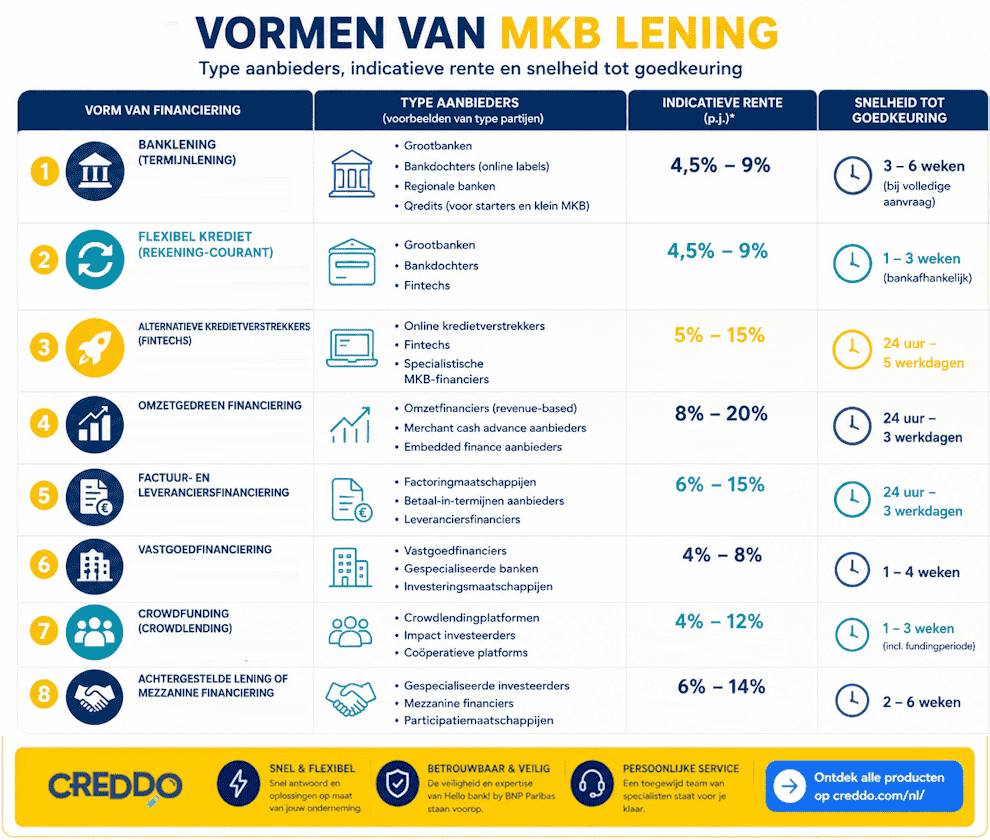

Vormen van een MKB-lening

| Vorm | Kenmerken | Geschikt voor |

|---|---|---|

| Termijnlening | Vast bedrag, vaste looptijd | Investeringen |

| Rekening-courantkrediet | Flexibel opnemen | Tijdelijke liquiditeit |

| Overbruggingskrediet | Kortlopende financiering | Overname of tijdelijk tekort |

| Achtergestelde lening | Telt soms mee als quasi-eigen vermogen | Groei en overnames |

| Factoring | Financiering van facturen | Debiteuren |

| PIN financiering | Omzetafhankelijke terugbetaling | SaaS, e-commerce |

| Horeca financiering | Terugbetaling via transacties | Horeca en retail |

De termijnlening blijft de meest gebruikte vorm van zakelijke financiering. Hierbij wordt een bedrag in één keer uitgekeerd en vervolgens terugbetaald volgens een vast schema.

Een rekening-courantkrediet werkt anders. Hierbij beschikt een ondernemer over een kredietlimiet waarbinnen flexibel geld opgenomen en terugbetaald kan worden.

Horecafinanciering and PIN-financiering zijn relatief nieuwe vormen die de laatste jaren aan populariteit hebben gewonnen.

Een structureel tekort oplossen met kortlopend krediet leidt vaak tot oplopende financieringskosten. Kortlopende oplossingen zijn vooral bedoeld voor tijdelijke schommelingen.

Voorwaarden

De exacte voorwaarden verschillen per aanbieder, maar bankfinanciers kijken doorgaans naar dezelfde onderdelen Fintechs daarentegen kijken enkel naar je bankkoppeling tot 50,000 euro en daarna ook naar je jaarcijfers.

| Vereiste | Gebruikelijke norm |

|---|---|

| KvK-inschrijving | Verplicht |

| Jaarcijfers | 1–3 jaar |

| Bedrijfsduur | Starter tot 3 jaar+ |

| Jaaromzet | Vaak €50.000–100.000+ |

| Zekerheden | Afhankelijk van risico |

| Kredietgeschiedenis | Geen zware negatieve registraties |

Banken beoordelen daarnaast vaak de Debt Service Coverage Ratio (DSCR). Dit is de verhouding tussen beschikbare kasstromen en de totale financieringslasten.

Een DSCR tussen 1,25 en 1,5 geldt vaak als minimum.

Bijvoorbeeld:

- jaarlijkse vrije kasstroom: €150.000

- jaarlijkse financieringslast: €100.000

DSCR:

150.000 ÷ 100.000 = 1,5

Hoe hoger de ratio, hoe groter de veiligheidsmarge.

Veel ondernemers presenteren alleen omzetprognoses. Financiers kijken echter vooral naar de vrije kasstroom nadat alle kosten, belastingen en bestaande financieringen zijn betaald.

BMKB: staatsgarantie voor ondernemers

De Borgstelling MKB-kredieten (BMKB) is een regeling van de overheid waarbij een deel van het kredietrisico wordt overgenomen.

Deze regeling wordt vaak gebruikt wanneer ondernemers onvoldoende zekerheden hebben.

De aanvraag loopt via deelnemende financiers.

De regeling kan onder meer relevant zijn voor:

- starters;

- innovatieve bedrijven;

- bedrijven in groeifase;

- ondernemingen met beperkte zekerheden.

Een BMKB-regeling verhoogt de kans op financiering, maar vervangt geen gezonde financiële basis.

Rente en kosten

| Aanbiedertype | Indicatieve kosten |

|---|---|

| Grootbanken | 4,5–9% |

| Fintechs (gevestigd MKB) | 5–15% |

| Snelle fintechkredieten | 8–35%+ |

| Crowdfunding | 4–12% |

| Revenue-based financing | vaste fee of omzetpercentage |

De werkelijke kosten bestaan meestal uit meer dan alleen rente.

Mogelijke aanvullende kosten:

- afsluitkosten;

- dossierkosten;

- taxatiekosten;

- notariskosten;

- boeterente;

- administratiekosten;

- provisies.

Vergelijk financiers op totale kosten gedurende de volledige looptijd en niet uitsluitend op het rentepercentage

Banken en bankdochters

| Aanbieder | Doelgroep | Producten | Indicatief bedrag |

|---|---|---|---|

| ABN AMRO | Gevestigd MKB | Zakelijke lening | €25.000+ |

| New10 | Gevestigd MKB | Online lening | €10.000–1.000.000 |

| Rabobank | Breed MKB | Zakelijke lening | €25.000+ |

| ING | Gevestigd MKB | Zakelijke lening | €25.000+ |

| Triodos | Duurzaam MKB | Lening en hypotheek | €50.000+ |

| Qredits | Starters en klein MKB | Krediet en coaching | €5.000–250.000 |

Banken verstrekken nog steeds een groot deel van de zakelijke financieringen in Nederland.

Voordelen:

- relatief lage kosten;

- lange looptijden;

- hogere leenbedragen.

Nadelen:

- meer documentatie;

- langere doorlooptijd;

- strengere acceptatievoorwaarden.

Banken financieren doorgaans liever bewezen bedrijfsmodellen dan bedrijven die nog in een vroege groeifase zitten.

Fintechs en alternatieve kredietverstrekkers

| Aanbieder | Product | Bedrag |

|---|---|---|

| Floryn | Zakelijk krediet | tot €2.500.000 |

| Qeld | Zakelijke lening | €3.000–500.000 |

| Swishfund | Zakelijk krediet | €5.000–250.000 |

| BridgeFund | Zakelijke lening | €5.000–250.000 |

| CapitalBox | Zakelijke lening | tot €500.000 |

| YEAZ! | Doorlopend krediet | tot €50.000 |

| 5in5 | Microkrediet | tot €5.000 |

Fintechs gebruiken vaak realtime bankkoppelingen en algoritmes om kredietbeslissingen te nemen.

Voordelen:

- snelle beoordeling;

- minder papierwerk;

- volledig online proces.

Nadelen:

- hogere kosten;

- kortere looptijden.

Fintechfinanciering is vaak geschikt voor snelheid, maar minder geschikt voor langdurige structurele financiering.

PIN-financiering

| Aanbieder | Product |

|---|---|

| YouLend | Embedded financing |

Hier wordt terugbetaling gekoppeld aan omzet of transacties.

Wanneer de omzet stijgt, stijgt de terugbetaling vaak mee. Bij lagere omzet daalt ook het aflossingsbedrag.

Dit model kan aantrekkelijk zijn voor ondernemingen met seizoensschommelingen, maar totale kosten kunnen hoger uitvallen dan bij traditionele financiering.

Factuur- en leveranciersfinanciering

| Aanbieder | Product |

|---|---|

| 1in4 | Gespreide betaling zakelijke facturen |

| Factoringmaatschappijen | Debiteurenfinanciering |

Factuurfinanciering wordt vooral gebruikt om liquiditeit vrij te maken.

Deze oplossingen zijn bedoeld voor werkkapitaal en niet voor langdurige investeringen.

Vastgoedfinanciering

| Aanbieder | Product |

|---|---|

| Mogelijk | Zakelijk vastgoed |

| NIBC | Vastgoedfinanciering |

Vastgoedfinanciers kijken vaak naar:

- onderpandwaarde;

- huuropbrengsten;

- loan-to-value;

- vastgoedtype.

Bij vastgoed speelt de waarde van het onderpand vaak een grotere rol dan operationele bedrijfsresultaten.

Crowdfundingplatformen

| Aanbieder | Product |

|---|---|

| Collin Crowdfund | Crowdlending |

| Geldvoorelkaar | Crowdlending |

| Lendahand | Impactfinanciering |

| Kapitaal op Maat | Crowdfunding |

Crowdfunding combineert financiering met zichtbaarheid richting investeerders.

Succesvolle crowdfundingcampagnes hebben vaak een sterke combinatie van verhaal, financiële onderbouwing en geloofwaardige groeiplannen.

Aanvraagproces

| Aanbiederstype | Gebruikelijke doorlooptijd |

|---|---|

| Fintechs | 24 uur – enkele werkdagen |

| Crowdfunding | 1–3 weken |

| Banken | 3–6 weken |

Voor vrijwel iedere aanvraag zijn nodig:

- jaarrekeningen;

- actuele cijfers;

- bankafschriften;

- liquiditeitsprognose;

- investeringsbegroting;

- toelichting op terugbetaling.

Een volledig dossier verhoogt niet alleen de kans op goedkeuring, maar kan ook leiden tot betere voorwaarden. Ondernemers onderschatten vaak hoeveel invloed een goed onderbouwde financieringsaanvraag heeft op rente en zekerheden.