QRED

LENINGBEDRAG

GOEDKEURINGBinnen 24 uur

LOOPTIJD

€ 5.000 – € 250.000. Gratis en vrijblijvend. U ontvangt binnen 24 uur een antwoord.

Uw aanvraag wordt verwerkt.

Als adviseur heb ik hieronder de belangrijkste spelers opgelijst waarbij u snel terechtkunt voor een zakelijke lening.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

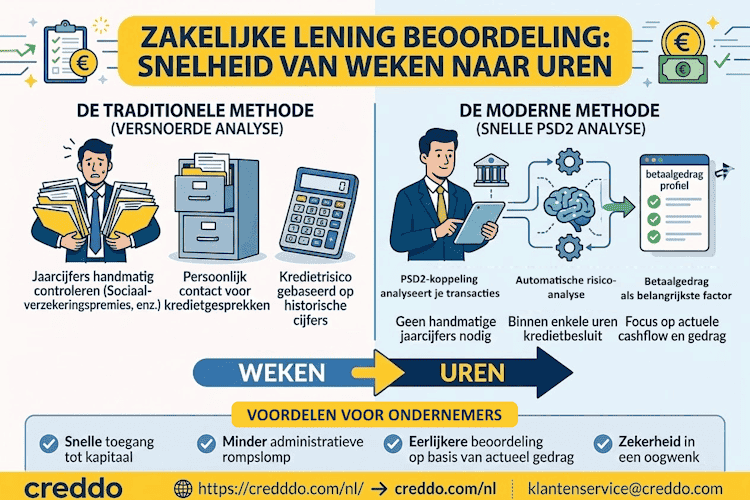

In de wereld van bedrijfsfinanciering is snelheid vandaag doorslaggevend. Waar klassieke banken u vaak weken laten wachten, regelen moderne spelers uw financiering in enkele uren tot dagen. Maar waar kunt u concreet terecht voor een snelle zakelijke lening?

Onderstaand overzicht toont de huidige doorlooptijden, van aanvraag tot uitbetaling.

| Aanbieder | Aanvraag | Beslissing | Uitbetaling | Totale doorlooptijd | Opmerking |

|---|---|---|---|---|---|

| YouLend | ± 5 min | Meteen via koppeling met betaalprovider | 24–48 u | 1–3 dagen | Actief in België via partners zoals Worldline. Terugbetaling via percentage van uw kaartomzet. |

| 5in5 | 3–5 min | Binnen het uur of dezelfde dag | Zelfde dag of dag erna | Enkele uren tot 24 u | Microkrediet tot € 5.000. Volledig digitaal. Hogere kosten, vooral geschikt voor korte termijn. |

| Qeld | ± 5 min | Indicatie meteen, finale beslissing binnen 1–2 werkdagen | Binnen 1 werkdag na ondertekening | 2–4 dagen | Volledig digitaal. Klassieke kredietcontrole kan de doorlooptijd licht verlengen. |

Het verschil met klassieke banken is duidelijk. Waar fintechspelers binnen enkele uren schakelen, hebben banken doorgaans meerdere dagen nodig.

| Aanbieder | Aanvraag | Beslissing | Uitbetaling | Totale doorlooptijd | Opmerking |

|---|---|---|---|---|---|

| ING België | 15–30 min | 2–3 werkdagen | 1–2 werkdagen na goedkeuring | 3–5 werkdagen | Digitaal mogelijk voor kleinere bedragen. Grotere dossiers nemen meer tijd. |

| BNP Paribas Fortis | 15–30 min | 2–5 werkdagen | 2–3 werkdagen na goedkeuring | 5–10 werkdagen | Meer gestructureerd proces, vaak met adviseur. |

| KBC / CBC | 15–30 min | 2–3 werkdagen | 1–2 werkdagen na goedkeuring | 3–5 werkdagen | Sterk digitaal traject, zeker voor zelfstandigen en kmo’s. |

| Belfius | 15–30 min | 2–4 werkdagen | 1–2 werkdagen na goedkeuring | 3–6 werkdagen | Goede digitale tools en sterke focus op kmo’s. |

| Beobank | 20–30 min | 3–5 werkdagen | 2–3 werkdagen na goedkeuring | 5–8 werkdagen | Iets langere doorlooptijd. |

| Argenta | 20–30 min | 3–5 werkdagen | 2–3 werkdagen na goedkeuring | 5–8 werkdagen | Sterk in Vlaanderen, vaak via kantoor. |

| Crelan | 20–30 min | 3–5 werkdagen | 2–3 werkdagen na goedkeuring | 5–8 werkdagen | Persoonlijke aanpak via kantorennetwerk. |

| Crédit Agricole | 30–60 min | 5–10 werkdagen | 2–3 werkdagen na goedkeuring | 1–2 weken | Gericht op grotere dossiers, met diepgaande analyse. |

Bekijk ook onze andere diensten →

Waar duurt het het langst en waarom?

Voor een snelle zakelijke lening is Crédit Agricole doorgaans de traagste optie, met doorlooptijden tot twee weken. Dat komt door hun grondige analyse en focus op grotere, meer complexe dossiers.

Digitale banken zoals Keytrade, N26 en Revolut bieden in België geen klassieke zakelijke kredieten aan, en vallen dus af voor dit type financiering.

De grote Belgische banken, zoals ING, KBC, Belfius en BNP Paribas Fortis, blijven de snelste klassieke opties, met doorlooptijden van gemiddeld drie tot vijf werkdagen voor eenvoudige dossiers.

Heeft u echt snelheid nodig? Dan zijn fintechspelers zoals YouLend, 5in5 en Qeld vandaag de meest directe oplossingen op de Belgische markt.

Hoewel de tabel indrukwekkende snelheden laat zien, is het cruciaal om kritiscDe doorlooptijden in de tabel zijn indicatief, maar blijf nuchter. Snelheid heeft vaak een prijs.

Mijn advies: hebt u het geld pas binnen een maand nodig? Kies dan voor een digitale bankaanvraag om een lagere kost te bekomen. Hebt u morgen dringend voorraad, materiaal of werkkapitaal nodig? Dan kan een snelle fintechoplossing nuttig zijn, zolang u vooraf goed weet wat de totale kost is.

Hebt u snel geld nodig en gaat het om een beperkt bedrag? Soms komt een onderneming tijdelijk wat cashflow tekort, zonder meteen een zwaar krediettraject te willen opstarten. Deze drie tips kunnen helpen:

Als ondernemer kunt u kiezen tussen een klassieke een zakelijke lening of een zakelijk krediet, zoals een kaskrediet of doorlopend krediet. Hebt u al zo’n kredietlijn? Dan kunt u daar meteen gebruik van maken. Voor deze keer is het misschien te laat, maar naar de toekomst toe is dit een goede manier om zulke situaties te vermijden.

Moet u snel een kleiner bedrag lenen? Dan is een lening zonder jaarrekeningen vaak de snelste oplossing. Zo vermijdt u dat u eerst balansen of jaarcijfers moet verzamelen, die u misschien nog bij uw boekhouder moet opvragen.

Let op: een lening zonder jaarrekeningen is meestal duurder. De intrest ligt vaak hoger omdat de financier meer risico neemt.

Meer informatie over een zakelijke lening zonder jaarcijfers →

JeNeem ook rechtstreeks contact op met uw leveranciers. Veel leveranciers zijn bereid om een betalingsuitstel toe te staan, zeker als u al een goede relatie hebt. Hebt u dat al geprobeerd en eisen ze toch snelle betaling? Dan kan een kortlopende zakelijke lening aanvragen helpen om die periode te overbruggen!

Via Creddo komt u automatisch in contact met beschikbare kredietverstrekkers voor een snelle zakelijke lening. Wij zorgen ervoor dat u zo snel mogelijk een voorstel ontvangt.

Dat hangt af van de kredietverstrekker en van hoe snel u de gevraagde gegevens aanlevert. Bij Creddo zorgen we er in elk geval voor dat u binnen 24 uur voorstellen ontvangt van beschikbare kredietverstrekkers.

Dat hoeft niet. Of u meer betaalt, hangt af van de kredietverstrekker die u kiest. Soms wordt er een extra kost aangerekend voor een snellere behandeling. De intrest is doorgaans niet automatisch hoger.

De kredietverstrekker ontvangt uw aanvraag via Creddo en bezorgt u op basis daarvan een voorstel. Wilt u daarop ingaan? Dan zal men meestal extra gegevens vragen, zoals jaarcijfers of een recent rekeningoverzicht. Op basis daarvan beoordeelt de kredietverstrekker uw dossier en het risico.

{kind=link}