Zakelijk krediet vergelijken

Bij Creddo / Kompar kunt u één aanvraag indienen om zakelijke kredietopties te vergelijken. De vergelijking gebeurt op basis van kredietbedrag, looptijd, rente, bijkomende kosten, snelheid en voorwaarden.

Geschreven door Cedric Roels — Business development manager en business analyst met meer dan 7 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over Cedrics achtergrond →

Hoe zakelijk krediet vergelijken per aanbieder – mijn advies:

| Aanbieder | Zakelijk krediet aangeboden? | Indicatief JKP | Looptijd | Opmerkingen |

|---|---|---|---|---|

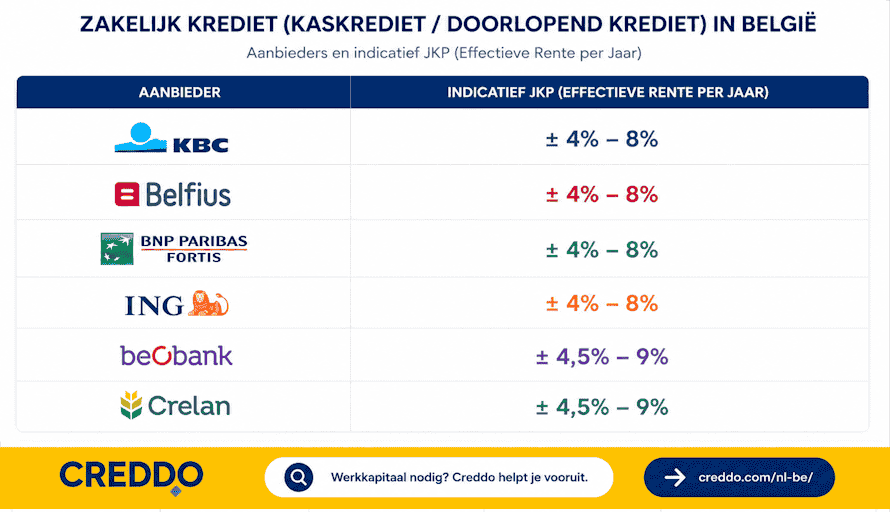

| KBC / CBC | Ja | ± 4%–8% | Doorlopend; vaste voorschotten 7 dagen tot 1 jaar | Kaskrediet vanaf €6.000; vaste voorschotten vanaf €25.000. |

| Belfius | Ja | ± 4%–8% | Doorlopend / korte termijn | Kaskrediet en straight loan binnen kredietlijn. |

| BNP Paribas Fortis | Ja | ± 4%–8% | Doorlopend / korte termijn | Kaskrediet, straight loan en seizoenskrediet. |

| ING België | Ja | ± 4%–8% | Doorlopend / op maat | Business Line vanaf €1.250; Opticash vanaf €25.000. |

| Beobank | Ja | ± 4,5%–9% | Doorlopend / op maat | Flexline, kaskrediet en kasfaciliteit. |

| Argenta | Nee / niet publiek | n.v.t. | n.v.t. | Geen duidelijk professioneel kaskrediet gevonden. |

| Crelan | Ja | ± 4,5%–9% | Onbepaalde duur | Kaskrediet vanaf €5.000; Pro-Line met voorschotten van 3 tot 12 maanden. |

| Crédit Agricole | Beperkt | Niet publiek | Op maat | Vooral corporate banking, leasing en factoring in België. |

| ABN AMRO België | Beperkt | Niet publiek | Op maat | Corporate banking; geen standaard kmo-kaskrediet. |

| Rabobank België | Beperkt | Niet publiek | Op maat | Wholesale banking; geen klassieke kmo-kaskredietspeler. |

| Keytrade Bank | Nee / niet publiek | n.v.t. | n.v.t. | Geen professioneel kaskrediet gevonden. |

| Hello bank! Pro | Nee | n.v.t. | n.v.t. | Professioneel krediet op afbetaling, geen kaskrediet. |

| Revolut Business | Nee / niet voor België gevonden | n.v.t. | n.v.t. | Geen Belgisch zakelijk kaskrediet gevonden. |

| N26 Business | Nee / niet voor België gevonden | n.v.t. | n.v.t. | Geen Belgisch zakelijk kaskrediet gevonden. |

| YouLend | Nee | Geen klassiek JKP | Variabel | Omzetgebaseerde financiering, geen kaskrediet. |

| Qeld / Qred | Nee | ± 7%+ | Tot 36 maanden | Zakelijke lening, geen doorlopend kaskrediet. |

| microStart | Nee | Niet vergelijkbaar | Op maat | Microkrediet, geen kaskrediet. |

| PMV Startlening | Nee | 3% | 3 tot 10 jaar | Achtergestelde lening, geen doorlopend krediet. |

| PMV Cofinanciering | Nee | 3,5% | 3 tot 10 jaar | Cofinanciering, geen kaskrediet. |

| finance&invest.brussels | Nee / beperkt | Afhankelijk van product | Op maat | Publieke financiering; geen klassiek kaskrediet. |

| Wallonie Entreprendre | Nee / beperkt | Afhankelijk van product | Tot 15 jaar | Leningen en waarborgen; geen klassieke kaskredietlijn. |

Indicatief: klassieke Belgische bankkredieten starten vaak rond 4% à 5%, afhankelijk van dossier, waarborgen en looptijd. Alternatieve financiers liggen meestal hoger, vaak vanaf 6% à 8% of meer. Bij omzetgebaseerde financiering wordt niet altijd met een klassiek JKP gewerkt; kijk daar vooral naar de totale terug te betalen som.

Waarop vergelijken?

Rente

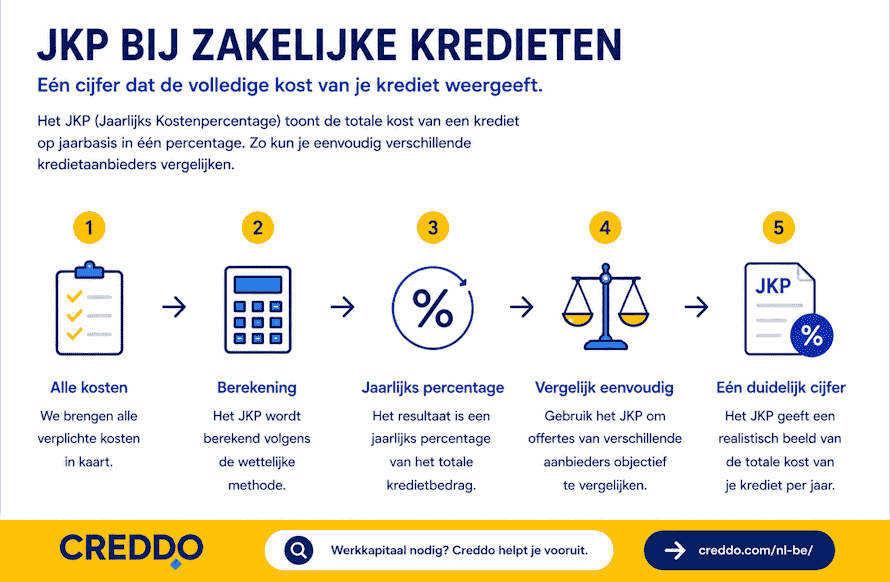

Vergelijk niet alleen de geafficheerde rente. Kijk naar het effectieve totaal: rente, dossierkosten, opnamekosten, servicekosten en eventuele kosten bij vervroegde terugbetaling.

Bij een kredietlijn betaalt u meestal rente op het opgenomen bedrag. Bij een zakelijke lening betaalt u rente op het volledige geleende bedrag.

Looptijd

Een zakelijk krediet is geschikt voor tijdelijke cashflowbehoeften, voorraadfinanciering of btw-pieken. Voor machines, voertuigen, vastgoed of grotere investeringen is een zakelijke lening met vaste looptijd meestal duidelijker en vaak goedkoper.

Kosten

Let vooral op:

| Kost | Duiding |

|---|---|

| Dossierkosten | Eenmalige kost bij aanvraag of goedkeuring. |

| Bemiddelingskosten | Mogelijk bij financieringsplatformen of tussenpersonen. |

| Opnamekosten | Komt vooral voor bij flexibele kredietlijnen. |

| Servicekosten | Soms maandelijks aangerekend op limiet of saldo. |

| Vervroegde terugbetaling | Bij sommige aanbieders gratis, bij andere betalend. |

Voorwaarden

Kredietverstrekkers kijken meestal naar omzet, cashflow, historiek, sector, bestaande schulden, waarborgen en betaalgedrag. Banken vragen vaker jaarrekeningen en zekerheden. Alternatieve financiers werken sneller, maar rekenen doorgaans hogere kosten aan.

Financieringsvormen vergelijken

| Vorm | Kenmerk | Geschikt voor |

|---|---|---|

| Zakelijk krediet | Opnemen en terugbetalen binnen een limiet | Tijdelijke cashflowbehoefte, voorraad, btw, seizoenspieken |

| Zakelijke lening | Vast bedrag met vaste terugbetaling | Machines, voertuigen, inrichting, groei-investeringen |

| Kaskrediet | Negatief saldo op zakelijke rekening binnen limiet | Korte liquiditeitsschommelingen |

| Factuurfinanciering | Voorschot op openstaande B2B-facturen | Ondernemingen met lange betalingstermijnen |

| PIN-financiering | Terugbetaling via percentage van omzet | Horeca, retail, e-commerce |

| Leasing | Gebruik van bedrijfsmiddel met of zonder aankoopoptie | Voertuigen, machines, IT, materieel |

Kies een kredietlijn voor flexibiliteit, een zakelijke lening voor vaste investeringen en PIN- of omzetfinanciering alleen wanneer de terugbetaling past binnen de dagelijkse cashflow.

Veelgestelde vragen omtrent het vergelijken van een zakelijk krediet

Kan ik vrijblijvend zakelijke kredieten vergelijken?

Ja, je kunt vrijblijvend de zakelijke kredieten met elkaar vergelijken. Je zit nergens aan vast, zolang je niet akkoord gaat met een van de voorstellen van de kredietverstrekkers. Dus wil jij je een beeld vormen van wat er mogelijk is? We helpen je er bij Creddo graag mee op weg.

Kunnen jullie met bij Creddo adviseren?

Ja, bij Creddo denken we graag met je mee. Dus heb je specifieke vragen over een zakelijk krediet of over een van de aanbieders? Geen zorgen, we vertellen je daar graag meer over. Zo helpen we je de juiste keuze te maken voor jouw bedrijf.

Hoe weet ik dat ik de juiste keuze maak voor een zakelijk krediet?

Het is belangrijk om vooraf te bepalen wat je van plan bent met het geld dat je zakelijk wilt lenen. Dus gaat het om een zakelijk krediet om de rekeningen en salarissen te betalen? Dan past daar misschien een andere keuze bij dan wanneer je wilt investeren in reclame en marketing. Wij laten je zien welke aanbiedingen er beschikbaar zijn, zodat je daar een keuze uit kunt maken voor jouw bedrijf.

Wat is een BKR-controle of BKR-check?

In een aantal gevallen zal de geldverstrekker controleren of je persoonlijk andere schulden hebt, en of je die netjes afbetaalt. Er vindt een controle bij het BKR plaats, het Bureau Krediet Registratie. Bijna alle Nederlanders hebben daar een registratie, dus dat is niets om van te schrikken. Pas bij een negatieve registratie door wanbetaling of andere problemen zullen geldverstrekkers daar vragen over stellen.

Hoe snel kan het geld op mijn rekening staan?

De snelheid waarmee het geld op je rekening kan staan verschilt per kredietverstrekker. Daarnaast kun je zelf het proces versnellen door de gevraagde gegevens snel aan te leveren. Nadat jij de gegevens hebt aangeleverd kan dit binnen één tot maximaal een paar werkdagen geregeld zijn.