Overbruggingskrediet: wat is het en hoe werkt het?

Als u een nieuwe woning op het oog hebt, maar uw huidige woning nog niet verkocht is, komt u al snel de term overbruggingskrediet tegen. Veel mensen horen erover via hun kredietmakelaar of bank, maar weten niet precies hoe het werkt of welke risico’s eraan verbonden zijn.

In dit artikel leg ik stap voor stap uit wat een overbruggingskrediet is, hoe het wordt berekend, wat het kost en wanneer het wel of niet verstandig is om het te gebruiken.

Geschreven door Cedric Roels — Zakelijke financieringsadviseur, SEO-expert en business analyst met meer dan 8 jaar praktijkervaring in de FinTech-sector, gespecialiseerd in bedrijfsfinanciering en digitale financiële producten. Lees meer over zijn achtergrond →

Wat is een overbruggingskrediet?

Een overbruggingskrediet (ook wel overbruggingshypotheek genoemd) is een vorm van zakelijke financiering. Het is een kortlopende lening waarmee u tijdelijk de verwachte meerwaarde op uw huidige woning kunt gebruiken voor de aankoop van een nieuwe woning.

Het doel is eenvoudig: u maakt kapitaal vrij zonder te moeten wachten tot uw bestaande woning definitief verkocht is.

In de meeste gevallen wordt het overbruggingskrediet gekoppeld aan uw nieuwe woonkrediet. U betaalt tijdens de looptijd meestal alleen intrest. Zodra uw oude woning verkocht is en de verkoopopbrengst via de notaris beschikbaar komt, wordt het overbruggingskrediet volledig terugbetaald.

Werking van een overbruggingskredie

Het proces verloopt meestal in vier stappen.

1. Bepaling van de meerwaarde

De bank bepaalt de verwachte meerwaarde op basis van de geschatte verkoopprijs of een recente schatting, verminderd met het nog openstaande woonkrediet en eventuele verkoopkosten.

2. Aanvraag en beoordeling

De kredietgever beoordeelt de verkoopbaarheid van uw woning, de geschatte waarde en uw financiële draagkracht. Daarbij kijkt men ook naar uw inkomen en de tijdelijke dubbele lasten.

3. Toekenning en looptijd

Het overbruggingskrediet wordt meestal gekoppeld aan uw nieuwe woonkrediet. De looptijd bedraagt doorgaans 6 tot 24 maanden.

4. Terugbetaling

Zodra uw bestaande woning verkocht is, wordt het krediet terugbetaald met de verkoopopbrengst die via de notaris vrijkomt. Meestal kan dat zonder wederbeleggingsvergoeding.

Kerncijfers: bedrag, looptijd en kosten

| Aspect | Typisch bereik in België | Toelichting |

|---|---|---|

| Bedrag | Vaak 80% tot 100% van de verwachte netto-opbrengst | Afhankelijk van de verkoopstatus, de geschatte waarde en het nog openstaande woonkrediet. |

| Looptijd | Meestal 6 tot 24 maanden | KBC en Keytrade vermelden maximaal 12 maanden; Belfius en BNP Paribas Fortis werken met maximaal 24 maanden. |

| Rentevoet | Indicatief rond 6% à 6,7% | Spaargids toont voorbeelden van 5,99% tot 6,65%, afhankelijk van bank en betalingswijze. (spaargids.be) |

| Kosten | Dossierkosten, notariskosten en eventueel schattingskosten | De exacte kosten verschillen per bank en dossier. |

| Aflossen | Meestal kapitaal op het einde, intrest periodiek of op einddatum | Bij verkoop van de oude woning kan doorgaans vervroegd worden terugbetaald zonder wederbeleggingsvergoeding. |

| Fiscale aftrek | Dossierafhankelijk | Hangt af van het doel, het gewest en de fiscale behandeling van uw woonkrediet. Bespreek dit best met uw bank of fiscalist. |

Voordelen en risico’s

| Voordelen | Risico’s |

|---|---|

| U krijgt sneller toegang tot de verwachte meerwaarde van uw huidige woning. | Tijdelijke dubbele woonlasten: oude lening, nieuwe lening en intresten op het overbruggingskrediet lopen tegelijk. |

| U hoeft tijdens de looptijd meestal geen kapitaal af te lossen. | De rente ligt doorgaans hoger dan bij een klassiek woonkrediet. |

| Terugbetaling gebeurt meestal zonder wederbeleggingsvergoeding zodra de woning verkocht is. | Bij een lagere verkoopprijs kan een financieringstekort ontstaan. |

| Meer flexibiliteit bij aankoop en timing van een nieuwe woning. | De looptijd is beperkt; verlenging vraagt vaak een nieuwe beoordeling. |

Strategische overwegingen

Een overbruggingskrediet is in essentie een tijdelijk liquiditeitsinstrument. Het biedt flexibiliteit wanneer u een nieuwe woning wilt aankopen vóór uw huidige woning verkocht is, maar het vraagt ook realistische inschattingen en voldoende financiële buffer.

De belangrijkste vraag is daarom niet alleen of het krediet mogelijk is, maar vooral of het financieel verstandig is binnen uw totale situatie.

Denk vooraf goed na over:

- hoe vlot woningen in uw regio momenteel verkocht raken

- of dubbele lasten gedurende meerdere maanden haalbaar blijven

- hoeveel buffer u hebt bij vertraging of een lagere verkoopprijs

- de impact op uw fiscale situatie en woonkrediet

Zonder duidelijke antwoorden op die vragen kan een overbruggingskrediet meer stress veroorzaken dan oplossen.

Case study: gezin Peeters

Situatie

Het gezin Peeters koopt een nieuwe woning in Leuven voor € 520.000. Hun huidige woning in Mechelen staat te koop voor € 400.000 en er loopt nog een woonkrediet van € 250.000.

Verwachte meerwaarde

€ 400.000 – € 250.000 – € 8.000 verkoopkosten = € 142.000 verwachte netto-opbrengst

Financiering

De bank biedt een overbruggingskrediet aan van 90% van die verwachte meerwaarde: € 127.800.

- Looptijd: 12 maanden

- Rentevoet: 6%

- Maandelijkse interestkost: ongeveer € 639

Scenario 1: verkoop binnen 6 maanden

De woning wordt verkocht voor € 405.000. Het gezin betaalt het overbruggingskrediet volledig terug bij de notaris. Totale interestkost: ongeveer € 3.834.

Scenario 2: verkoop pas na 14 maanden

De looptijd wordt met 2 maanden verlengd, na herbeoordeling door de bank. Extra kosten: € 200 herbeoordelingskost en ongeveer € 770 extra intresten.

Analyse

Het overbruggingskrediet gaf het gezin de flexibiliteit om hun nieuwe woning meteen te kopen. Maar de case toont ook het risico: bij vertraging lopen de kosten snel op. Voor het gezin Peeters bleef dit haalbaar, omdat hun inkomen voldoende marge bood om de tijdelijke dubbele lasten te dragen.

Wanneer is een overbruggingskrediet geschikt?

Een overbruggingskrediet kan een goede oplossing zijn wanneer:

- de verkoop van uw huidige woning al contractueel vastligt, maar de akte pas later wordt verleden

- de woningmarkt in uw regio voldoende actief is en de verwachte verkoopprijs realistisch blijft

- u tijdelijk dubbele lasten kunt dragen

- uw bank of kredietmakelaar de fiscale en financiële impact vooraf goed heeft doorgerekend

Minder geschikt is een overbruggingskrediet wanneer:

- de verkoop van uw huidige woning onzeker is

- de woning al lang te koop staat

- u weinig financiële buffer hebt

- uw inkomen tijdelijk of onzeker is

- u eigenlijk structurele financiering nodig hebt

Een overbruggingskrediet is dus vooral nuttig als tijdelijke oplossing. Het is geen vervanging voor een gewone woonlening of langetermijnfinanciering.

Alternatieven

| Alternatief | Beschrijving | Geschikt voor |

|---|---|---|

| Eigen middelen | U gebruikt spaargeld of beleggingen om de periode te overbruggen. | Kopers met voldoende liquide middelen |

| Familielening | U leent tijdelijk geld van familie, met duidelijke afspraken op papier. | Kopers met financieel draagkrachtige familie |

| Uitgestelde aankoop of opschortende voorwaarde | U koopt pas nadat uw huidige woning verkocht is, of neemt een voorwaarde op in de aankoopovereenkomst. | Kopers die risico willen beperken |

| Tijdelijke verhuur | U verhuurt uw huidige woning tijdelijk tot verkoop mogelijk is. | Situaties met sterke huurvraag en beperkt leegstandsrisico |

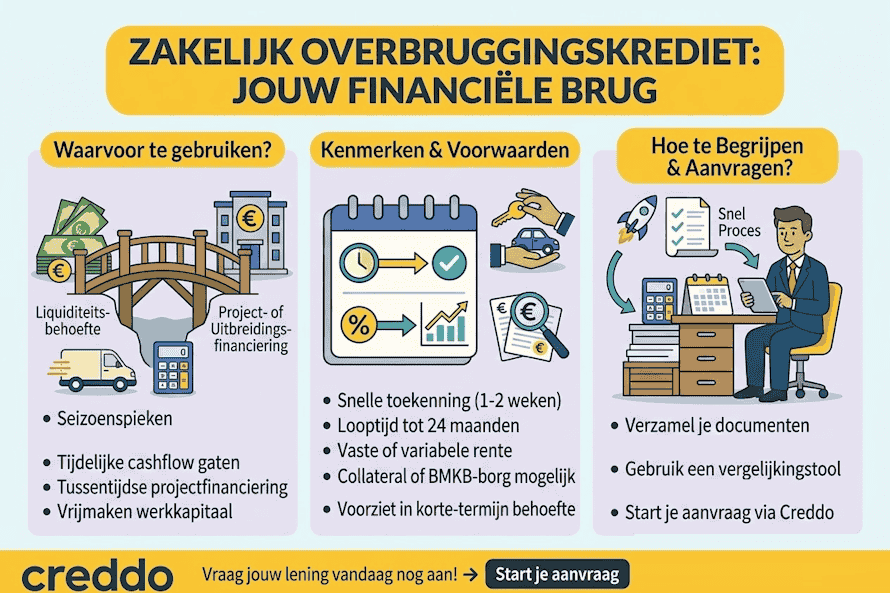

Zakelijke financiering via Creddo

Wanneer u nood hebt aan zakelijke overbruggingsfinanciering, kunt u een aanvraag indienen via Creddo. Creddo brengt u in contact met relevante Belgische kredietverstrekkers en financieringspartners, zodat u snel zicht krijgt op de mogelijkheden die passen bij uw onderneming, cashflow of vastgoedproject.

| Aanbieder | Zakelijke overbrugging mogelijk? | Vorm / opmerking |

|---|---|---|

| KBC / CBC | Ja | Maatwerk via ondernemingskredieten, werkkapitaal of tijdelijke liquiditeitsfinanciering |

| Belfius | Ja | Brugkrediet, hypothecair overbruggingskrediet en zakelijke financieringsformules |

| BNP Paribas Fortis | Ja | Overbruggingskrediet voor vastgoed en kortetermijnoplossingen voor ondernemers |

| ING België | Ja | Overbruggingsvoorschot voor tijdelijke liquiditeitsbehoeften |

| Beobank | Ja | Werkkapitaalfinanciering voor tijdelijke cashflowbehoeften |

| Argenta | Beperkt | Vooral overbrugging bij vastgoed; zakelijke opties dossierafhankelijk |

| Crelan | Ja | Roll-over, investeringskredieten en zakelijke kredietoplossingen |

| Crédit Agricole | Beperkt | Geen duidelijk standaardaanbod; mogelijk via maatwerk of partners |

| ABN AMRO | Beperkt | In België vooral corporate; geen standaardaanbod voor kmo’s |

| Rabobank | Beperkt | Vooral corporate en agro; geen duidelijk standaardaanbod voor kmo’s |

| Keytrade Bank | Beperkt | Vooral particulier vastgoed; weinig zakelijke overbruggingsoplossingen |

| Hello bank! | Nee | Geen duidelijke zakelijke overbruggingsproducten |

| Revolut Business | Nee | Focus op rekeningen, kaarten en betalingen |

| N26 Business | Nee | Focus op rekeningen voor freelancers en zelfstandigen |

Veelgestelde vragen omtrent een overbruggingskrediet

Is de rente op een overbruggingskrediet fiscaal aftrekbaar?

Jazeker, de rente over een overbruggingskrediet is meestal gewoon fiscaal aftrekbaar in Box 1, net als de rente van je ‘gewone’ hypotheek. De voorwaarde is inderdaad dat het krediet wordt gebruikt voor de aankoop of verbouwing van je eigen woning (hoofdverblijf). Je moet je ook houden aan de regels voor de eigenwoningschuld, zoals de bijleenregeling (je moet de overwaarde van je oude woning inbrengen in de nieuwe).

Kan een overbruggingskrediet worden verlengd?

In principe wordt een overbruggingskrediet afgesloten voor een vaste, korte periode (vaak één of twee jaar, bij nieuwbouw soms langer). Verlenging is vaak mogelijk, maar dit gaat niet automatisch. De bank wil dan inderdaad opnieuw naar je financiële situatie kijken, de verwachte verkoopopbrengst van je oude huis beoordelen en stelt de rente vaak opnieuw vast, wat inderdaad extra kosten met zich mee kan brengen. Het is in zo’n geval cruciaal om op tijd contact op te nemen met je geldverstrekker.

Wat gebeurt er als de woning minder oplevert dan verwacht?

Als de uiteindelijke verkoopopbrengst tegenvalt, dan ontstaat er een restschuld op het overbruggingskrediet. Je moet dit verschil dan inderdaad uit eigen middelen opvangen of aanvullend financieren. Voor dat laatste kun je in overleg met de bank kijken of je het restbedrag kunt onderbrengen in je nieuwe (hoofd)hypotheek.

Welke instellingen bieden dit type krediet aan?

De grote Nederlandse banken en hypotheekverstrekkers, zoals Rabobank, ABN AMRO, ING, Nationale-Nederlanden, SNS Bank, ASN Bank (dat zijn deels Volksbank-onderdelen), Obvion, etc., bieden over het algemeen overbruggingskredieten aan. Ook via onafhankelijke intermediairs als De Hypotheker en Van Bruggen Adviesgroep kun je dit regelen, zij vergelijken dan de opties van verschillende geldverstrekkers. Vaak is het wel het makkelijkst om een overbruggingskrediet af te sluiten bij de partij waar je ook je nieuwe hypotheek regelt.